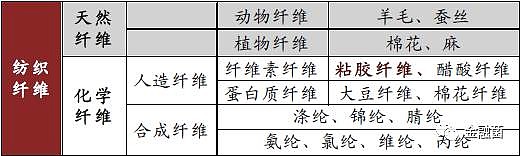

什么是粘胶短纤?

粘胶短纤维又称纤维素纤维,是以农林产品边角料,如棉短绒、木材、竹子、麻等天然纤维素为主要原料经过粘胶制备、湿法纺丝制成的再生纤维素纤维,是再生纤维素纤维的主要品种,也是化学纤维中最接近棉纤维的纺织纤维,是理想的棉纺原料,俗称“人造棉”。与蚕丝、棉等天然纤维相比,粘胶纤维具有其不具备的功能性:

粘胶短纤维又称纤维素纤维,是以农林产品边角料,如棉短绒、木材、竹子、麻等天然纤维素为主要原料经过粘胶制备、湿法纺丝制成的再生纤维素纤维,是再生纤维素纤维的主要品种,也是化学纤维中最接近棉纤维的纺织纤维,是理想的棉纺原料,俗称“人造棉”。与蚕丝、棉等天然纤维相比,粘胶纤维具有其不具备的功能性:1. 吸湿量则高达13~15%,比棉纤维高出6~7%,穿着更加舒适;

2. 染色靓丽性更优于棉纤维;

3. 手感柔软、丰满、滑爽,具有优良的悬垂性和蚕丝般的光泽;

4. 通过人为加工又可赋予新性能,在光泽、色谱、功能及所需的纤度等方面超过了天然纤维。

而与石油化工合成纤维相比,粘胶纤维优势明显,具有其所不具备的舒适性和环保性;

1. 粘胶短纤因其天然属性,其制品的废旧弃物可自然降解,是一种性能优良的环保型纤维;而合成纤维绝大多数难降解,易造成“二次污染”;

2. 粘胶短纤具有不起静电、吸湿透气性、穿着舒适性等天然棉纤维属性,都是合成纤维无法比拟的;

3. 纤维素分子上存在活泼的羟基,使得粘胶纤维生产中的各个环节可与许多其它分子接枝共聚,进行结合改性,为各种高新技术在粘胶纤维上的发展提供了广阔空间。

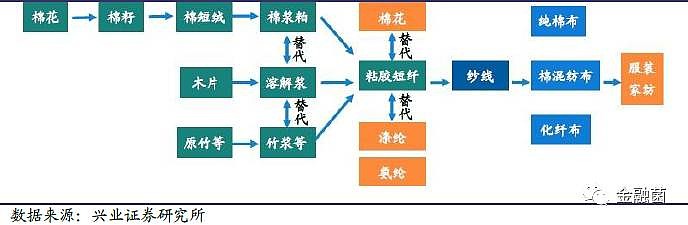

鉴于粘胶纤维的优良性能,粘胶常与棉、毛或各种合成纤维混纺、交织、用于各类服装及装饰用纺织品。粘胶纤维可以进一步分成粘胶短纤和粘胶长丝。

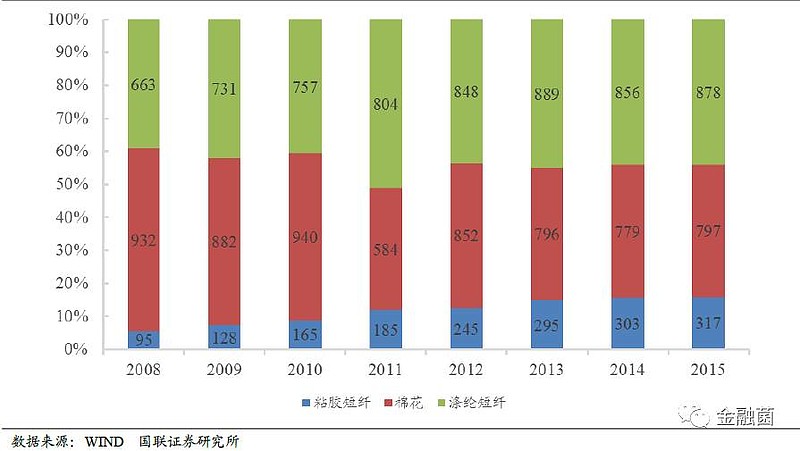

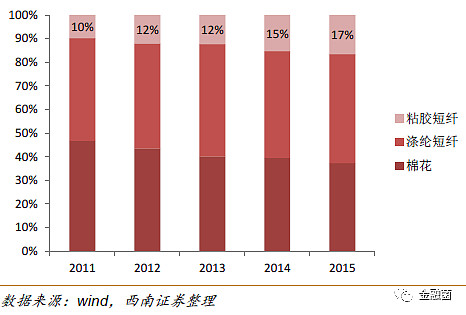

粘胶短纤、棉花和涤纶短纤三类产品互为替代品,而从上图我们不难看出,粘胶短纤在行业消费量中的占比在逐年提升,截止去年,其消费量已占到总消费量的近10%左右;而由于其质量相对天然纤维和合成纤维更佳,未来其消费占比有望进一步提升。

行业内部竞争者

粘胶纤维曾经也有过一波轰轰烈烈的大牛市,最高价格超过3万元/吨,而极高的价格引来了各路疯狂的产能,自2011年开始,行业出现严重的供大于求的局面,粘胶价格也一路下滑,而今年年初,粘胶短纤的价格已经跌至11400~12500元/吨的历史低位。

全球竞争情况

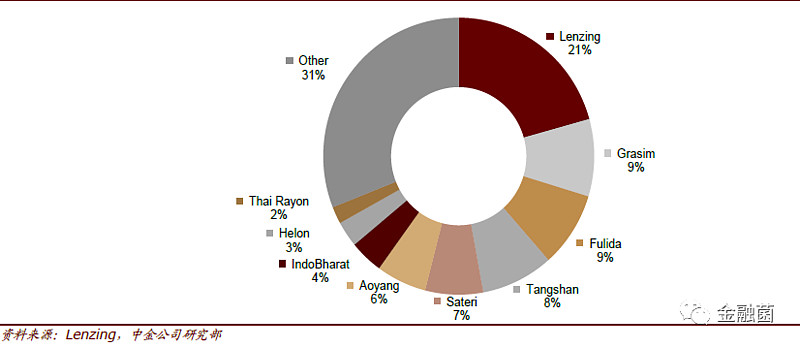

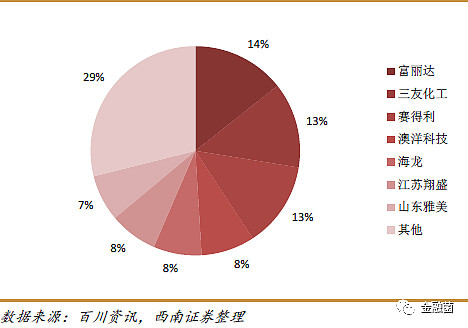

分厂家来看,粘胶的市场份额集中度较高。总体市场规模来看,根据兰精公司统计2014年全球粘胶短纤市场规模在460万吨左右,全球除中国外主要是奥地利兰精公司和印度博拉市场份额最大,2014 年分别达到了21%和15%(Grasim、IndoBharat、Thai Rayon合计)。国内龙头企业相对来说比较接近,分别是富丽达9%、唐山三友8%、赛得利7%以及澳洋科技6%等,前9 大供应商占总份额的69%。

粘胶纤维在20 世纪初在欧洲实现工业化生产,是最早投入工业化生产的化学纤维之一。全球来看2014 年粘胶短纤总产能约为530 万吨,其中最大的奥地利兰精(Lenzing)和印度的博拉(Birla)分别为77/79 万吨,中国自1996 年以后逐渐成为粘胶生产的大国,2014 年整体产能接近360 万吨,占比提升至全球的68%。其中比较大的生产厂商包括富丽达、三友化工、赛得利、澳洋科技等。

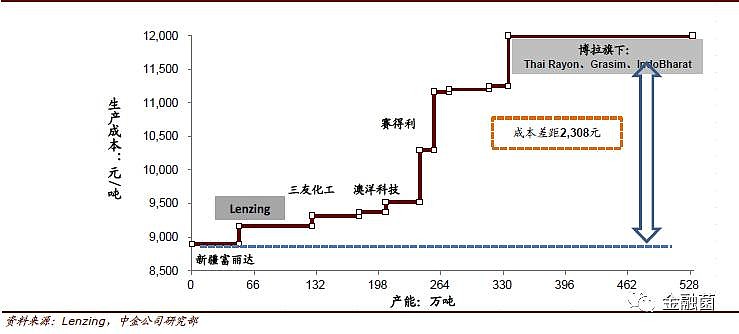

从生产成本来看,国内粘胶龙头普遍具有相对优势,国内龙头企业新疆富丽达在9,000 元/吨左右,三友化工9,320 元/吨,海外龙头奥地利兰精(Lenzing)由于产业链和规划优势相对较低,而印度博拉位于东南亚的产能成本相对较高。

目前我国的粘胶短纤行业主要依靠国内产能,对进口的依赖度不高。

国内竞争情况

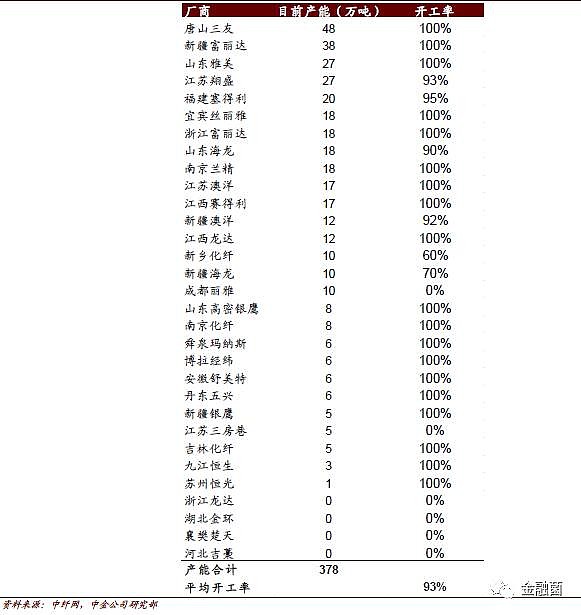

就国内目前情况而言,产能可谓是相当集中,行业前五大企业的集中度达到了60%,前十大企业掌握了88%的产能。而随着供给侧改革,行业结构调整,以及龙头企业的并购活动,未来CR5的集中度有望进一步提高。

另外,目前国内粘胶产能仍然主要分布在东部沿海地区,其中东部产能占比接近60%,中部占比在14%,西部地区占比在26%左右。随着东部沿海地区环保监管力度加强,2015年国务院更是印发了《关于支持新疆纺织服装产业发展促进就业的指导意见》,粘胶行业向中西部,尤其是新疆转移的趋势开始愈发明朗,新增产能主要集中在新疆地区。

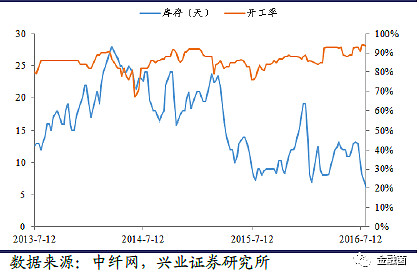

自2015年以来,行业的库存状况一直在逐级降低,同时由于环保原因,新疆澳洋等几家公司陆续停产(累计涉及产能33万吨/年);而在2016年春节后,随着粘胶价格不断上涨,行业库存下降至10 天左右;而开工率则一路上升,目前开工率已达93%的高位,剩余未开工产能因环保问题无法开工,实际有效开工率接近100%。

因而我们不难看出,未来粘胶短纤行业是否还能维持紧平衡的状态,一个重要的因素在于未来的新增产能释放情况。

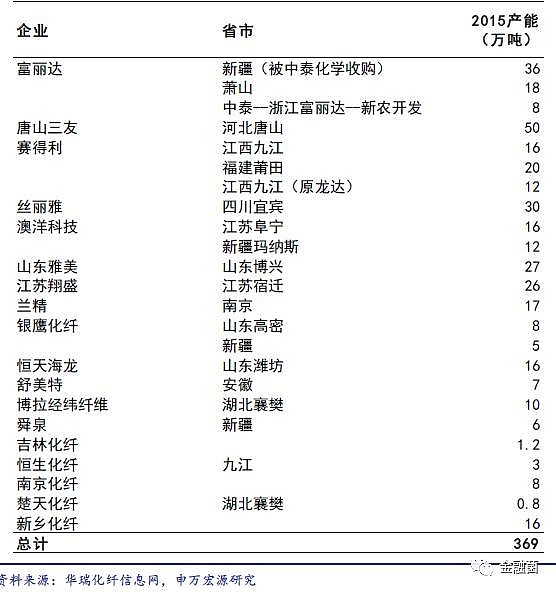

梳理近几年的粘胶短纤产能情况,2013年中国粘胶短纤产能为335万吨左右,2014年增加22万吨,增长6.6%;而2015年整体的产能情况达到了369万吨,增速放缓至3.4%,整体而言增速相当缓慢;

梳理近几年的粘胶短纤产能情况,2013年中国粘胶短纤产能为335万吨左右,2014年增加22万吨,增长6.6%;而2015年整体的产能情况达到了369万吨,增速放缓至3.4%,整体而言增速相当缓慢; 而就产能变化来看,我们可以发现,2016 几乎没有有效新增产能;而截止2017年,目前可以看到的产能扩张计划,较大的仅有赛得利有20 万吨新增产能投产计划,大概率在2016年底或2017 年初投产;而萧山富丽达的搬迁活动则会对供给形成重要影响;如果萧山富丽达顺利搬迁,那么该搬迁产能有望在2018 年前对供给形成收缩,并有望于2018 年在新疆投产(具体时间未定)。

而就产能变化来看,我们可以发现,2016 几乎没有有效新增产能;而截止2017年,目前可以看到的产能扩张计划,较大的仅有赛得利有20 万吨新增产能投产计划,大概率在2016年底或2017 年初投产;而萧山富丽达的搬迁活动则会对供给形成重要影响;如果萧山富丽达顺利搬迁,那么该搬迁产能有望在2018 年前对供给形成收缩,并有望于2018 年在新疆投产(具体时间未定)。而真正的产能大幅扩张,将在2018年出现,当年度加上富丽达搬迁后复产的产能增量将达到58万吨,相对2017年增长15.5%;此状况或将有力的制约粘胶短纤价格的上行空间;不过,若落后产能退出超预期、或环保加严、或产能投放进度低于预期,那么行业高景气仍将继续维持;因而我们不难看出,从产能上进行判断,则明年有可能将是粘胶短纤行业近几年来一个最好的涨价时点,粘胶短纤价格有望进一步上升。

替代品

从产业链的角度来进行观察,棉花主要从两方面对粘胶短纤行业造成了影响;一方面,其上游主要的原料由棉浆粕、溶解浆和其他浆类组成,棉花的产量、价格等因素会对其上游原材料价格造成影响;另一方面,上文已经提到过,棉花、粘胶短纤、涤纶、氨纶等纤维互为替代品。石油化工类的产物算是另一个产业链链条,说来话长,以后有机会我会单独开文分析,而本文我们将更着重于从棉花入手,来探讨棉花对于粘胶短纤价格的影响。

从产业链的角度来进行观察,棉花主要从两方面对粘胶短纤行业造成了影响;一方面,其上游主要的原料由棉浆粕、溶解浆和其他浆类组成,棉花的产量、价格等因素会对其上游原材料价格造成影响;另一方面,上文已经提到过,棉花、粘胶短纤、涤纶、氨纶等纤维互为替代品。石油化工类的产物算是另一个产业链链条,说来话长,以后有机会我会单独开文分析,而本文我们将更着重于从棉花入手,来探讨棉花对于粘胶短纤价格的影响。供给端

关于未来海外市场棉花的供给情况,短期内,印度2016年种植面积减少17%,产量会相应减少,美国种植面积增加,将增产约50万吨。两国总体考虑,2016年国外棉花市场供求预计将仍维持供求紧平衡。

关于未来海外市场棉花的供给情况,短期内,印度2016年种植面积减少17%,产量会相应减少,美国种植面积增加,将增产约50万吨。两国总体考虑,2016年国外棉花市场供求预计将仍维持供求紧平衡。长期中,印度棉花产量的发展值得关注。目前印度棉花种植面积为中国的3倍,但单产为仅为中国的1/3。若印度长期中能提高棉花种植水平,则国际棉花供给会有较大增长。考虑到印度目前的棉花种植水平仅达到中国70年代水平,其种植水平的提高及全球棉花产量的增加将是一个缓慢的进程。

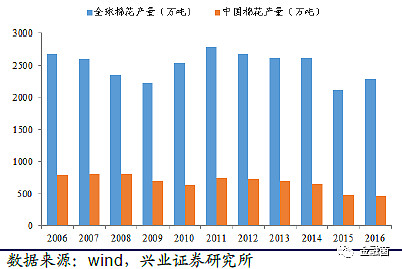

而就国内供给情况而言,2015 年国内棉花种植面积为340 万公顷,较2014 年同比大幅下滑23%,相比2011 年的高点下滑38%。这和国家补贴政策的变动有着极大的关联性,以新疆为例,棉田亩产约300-400公斤,按照每公斤7元的价格,每亩收入2,100-2,800元,生产成本为1,600-1,800元,盈利微小。国家补贴政策为棉农主要的利润来源。而自2014 年国家将收储政策改变为直补以后,棉农收益下滑导致种植意愿出现明显下降,进而促使棉花产量连年减少。

而就国内供给情况而言,2015 年国内棉花种植面积为340 万公顷,较2014 年同比大幅下滑23%,相比2011 年的高点下滑38%。这和国家补贴政策的变动有着极大的关联性,以新疆为例,棉田亩产约300-400公斤,按照每公斤7元的价格,每亩收入2,100-2,800元,生产成本为1,600-1,800元,盈利微小。国家补贴政策为棉农主要的利润来源。而自2014 年国家将收储政策改变为直补以后,棉农收益下滑导致种植意愿出现明显下降,进而促使棉花产量连年减少。另外,由于棉花种植面积下滑,高品质的棉花减少,这在一定程度上,间接提升了再生纤维使用量。

国储抛售

除了以上提到的供给端对棉价造成的影响外,国储抛售也是个短期对棉价有极大影响力的因素。

回顾今年的棉花价格走势我们会发现,对抛储的定价模式使得市场极度看空市场,认为会出现螺旋式下跌,内外棉价差跌至负数。但是市场对抛储开始时间的预期被一再推翻。开始预期是3月份,后来是4月份,最终是5月份。由于市场对抛储时间预期的错误,导致纺织企业库存管理出现严重问题,市场出现了棉花紧张的情况,所以棉花期货从4月8日开始的短短10个交易日内,上涨超过3000元/吨。

回顾今年的棉花价格走势我们会发现,对抛储的定价模式使得市场极度看空市场,认为会出现螺旋式下跌,内外棉价差跌至负数。但是市场对抛储开始时间的预期被一再推翻。开始预期是3月份,后来是4月份,最终是5月份。由于市场对抛储时间预期的错误,导致纺织企业库存管理出现严重问题,市场出现了棉花紧张的情况,所以棉花期货从4月8日开始的短短10个交易日内,上涨超过3000元/吨。 今年的储备棉轮出累计计划出库300.38万吨,累计出库成交265.92万吨,成交率为88.53%。从细节方面来看,成交均价从最初不到12000元/吨上涨至最高的15400元/吨,最终也定格在14384元/吨,成交率长期维持在接近100%成交的比例。不过需要强调的是,尽管出库储棉高达近300万吨,但仍难以满足下游纺企的需求。

今年的储备棉轮出累计计划出库300.38万吨,累计出库成交265.92万吨,成交率为88.53%。从细节方面来看,成交均价从最初不到12000元/吨上涨至最高的15400元/吨,最终也定格在14384元/吨,成交率长期维持在接近100%成交的比例。不过需要强调的是,尽管出库储棉高达近300万吨,但仍难以满足下游纺企的需求。根据最新的预测,2016 年全年棉花产量483.9 万吨,棉花消费量730 万吨,而棉花和棉纱进口量均出现了明显的萎缩,参照当前的抛储量,目前国内棉花供需存在一定缺口。值得一提的是,截止目前的国储棉抛储中,有接近40%的棉花被贸易商拍得,这部分棉花贮藏将会进一步加剧国内棉花供给不足的问题。

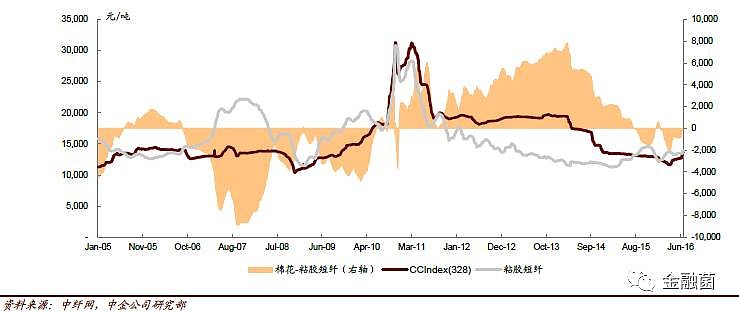

综上所述,由于供给端和国储抛售两方面造成的原因,棉花的价格明年有可能继续将面临上涨;而根据券商的调研我们发现,棉花和粘胶纤维的价格有以下几个方面的因素值得一提:

1.棉花多现金结算,粘胶一般6 个月签单,如果考虑期差,将出现300 元/吨的价差;

2.棉花运输一般为厂商提货,粘胶短纤标价多为送达价,粘短标价包含约150 元/吨的运费;

3.增值税差,棉花作为农产品增值税率为13%,粘胶短纤为17%,粘胶短纤增值税费高500 元/吨左右;

4.棉花作为农产品,在后加工中损耗较严重,损耗比例接近1.06:1,粘短损耗不高于1.01:1,由此产生的价差大概是600~800 元/吨。

在这四个因素的影响下,结合历史数据可以发现,粘胶短纤较棉花价格高1700 元/吨在实际使用中对于下游纱厂成本基本相同。

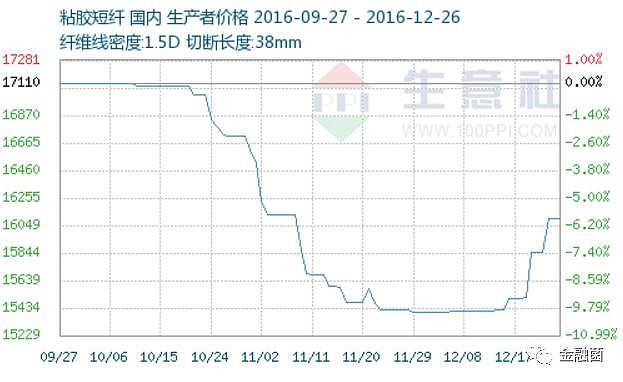

而根据目前的价格,截止26日,粘胶短纤价格报收16100,比郑棉报价高出1320元/吨。

而根据目前的价格,截止26日,粘胶短纤价格报收16100,比郑棉报价高出1320元/吨。 当然,历史上粘胶短纤被棉价压制的时间也相当长,尤其是国内产能暴增的2011到2015年,这段期间里绝大部分时间,棉价都高于粘胶短纤;因而上述测算只能算是一个旁证,并不能简单的生搬硬套。

当然,历史上粘胶短纤被棉价压制的时间也相当长,尤其是国内产能暴增的2011到2015年,这段期间里绝大部分时间,棉价都高于粘胶短纤;因而上述测算只能算是一个旁证,并不能简单的生搬硬套。上游厂商

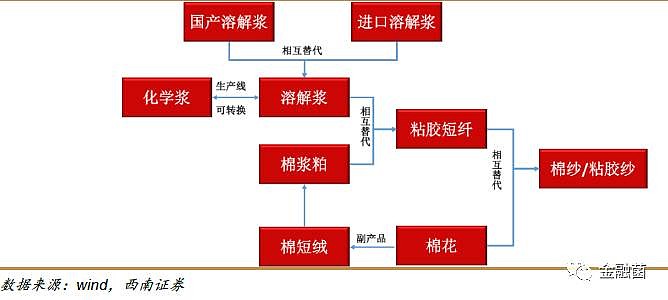

上文已经提到过,溶解浆和棉浆粕是制作粘胶短纤的主要原材料,棉浆粕的原材料为棉短绒,而每100吨棉花只产出18吨左右棉短绒,1.4吨棉短绒可以制作1吨棉浆粕,以600万吨的棉花产量计算可生产77万吨左右的棉浆粕,难以满足生产需求;而溶解浆的应用比例占到了接近85%的水平,是粘胶短纤最主要的原料来源。

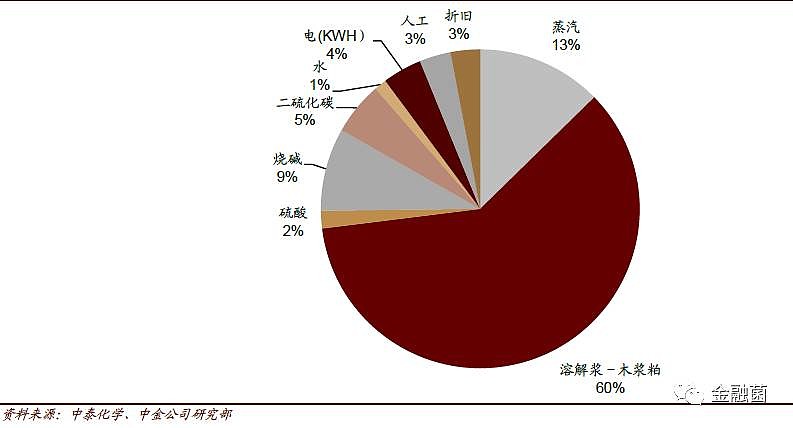

上文已经提到过,溶解浆和棉浆粕是制作粘胶短纤的主要原材料,棉浆粕的原材料为棉短绒,而每100吨棉花只产出18吨左右棉短绒,1.4吨棉短绒可以制作1吨棉浆粕,以600万吨的棉花产量计算可生产77万吨左右的棉浆粕,难以满足生产需求;而溶解浆的应用比例占到了接近85%的水平,是粘胶短纤最主要的原料来源。 在粘胶短纤的生产过程中,近6成的成本来自溶解浆,因而不难看出,溶解浆价格是影响粘胶短纤行业价格及利润率的一个非常重要的因素。

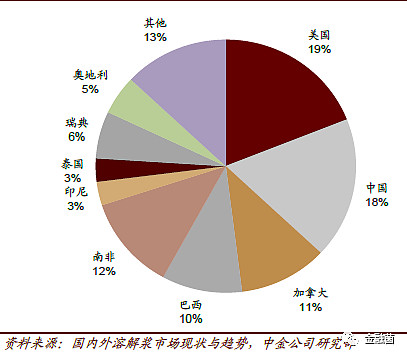

在粘胶短纤的生产过程中,近6成的成本来自溶解浆,因而不难看出,溶解浆价格是影响粘胶短纤行业价格及利润率的一个非常重要的因素。 溶解浆的主要原料为木片,故而拥有丰富林业资源的地区为全球溶解浆的主要产区,从产能分布看,目前主要集中在美国、中国、南非、加拿大、巴西,五个国家产能占全球总产能的70%左右。

溶解浆的主要原料为木片,故而拥有丰富林业资源的地区为全球溶解浆的主要产区,从产能分布看,目前主要集中在美国、中国、南非、加拿大、巴西,五个国家产能占全球总产能的70%左右。 不过由于国内森林资源匮乏,木片价格高,虽然有较大的溶解浆产能分布在国内,但我国溶解浆厂普遍亏损,2014年国内实际产量63万吨,行业开工较在68%左右的低位。

不过由于国内森林资源匮乏,木片价格高,虽然有较大的溶解浆产能分布在国内,但我国溶解浆厂普遍亏损,2014年国内实际产量63万吨,行业开工较在68%左右的低位。另外,溶解浆的制造使用的最核心的设备有两种,分别是间歇蒸煮漂白设备以及连续蒸煮漂白设备。采用连续蒸煮设备相比间歇蒸煮设备可以更低成本、高速度地生产溶解浆。但是目前绝大多数国内纸企均采用间歇蒸煮设备,成产成本相对较高。从产品质量上来看,新技术新设备的使用能够更好地保证产品质量。目前,国内企业溶解浆生产线多从纸浆生产线改造而成,在质量控制上并无太多经验,而国外企业生产较为成熟,生产的溶解浆质量优于国内。

以上几个原因,造成了我的需大量进口国外溶解浆以满足国内粘胶短纤等需求,近几年来,溶解浆进口率一直维持在6成左右。

一般来说,粘胶短纤使用浆粕的比例在1:1.06 左右,2017 年粘胶短纤产量375万吨,按照90%的开工率,对应浆粕需求在358 万吨左右。

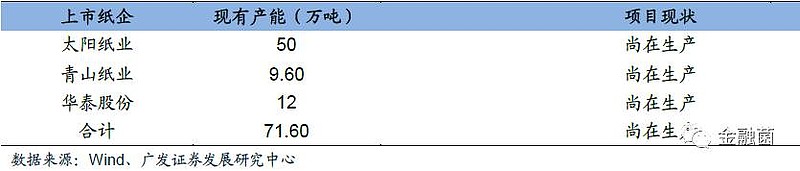

根据中纤网数据,我国的溶解浆产能约为100万吨,而事实上,经过行业多轮的洗牌,国内目前从事溶解浆项目的上市公司仅有三家,为太阳纸业、青山纸业、华泰股份;而由于上一轮行情让大多数企业伤得太重,多家上市公司或重组、或剥离溶解浆业务,可谓是教训深重;因而目前的主要纸业公司对于新建或改建溶解浆产线持相对谨慎状态,在溶解浆价格没有明确企稳在成本线之上时,短期内国内难有新增产能计划。

根据中纤网数据,我国的溶解浆产能约为100万吨,而事实上,经过行业多轮的洗牌,国内目前从事溶解浆项目的上市公司仅有三家,为太阳纸业、青山纸业、华泰股份;而由于上一轮行情让大多数企业伤得太重,多家上市公司或重组、或剥离溶解浆业务,可谓是教训深重;因而目前的主要纸业公司对于新建或改建溶解浆产线持相对谨慎状态,在溶解浆价格没有明确企稳在成本线之上时,短期内国内难有新增产能计划。这里值得特别说一句的是,太阳纸业在产的两条溶解浆生产线均采用预水解连续蒸煮无元素氯漂白技术工艺,该技术属全球首创,技术门槛高。相比其他采用间歇式蒸煮工艺技术的竞争者来说(生产成本在7000 元/吨以上),太阳纸业溶解浆吨成本在6000 以下,具有显著的成本优势。

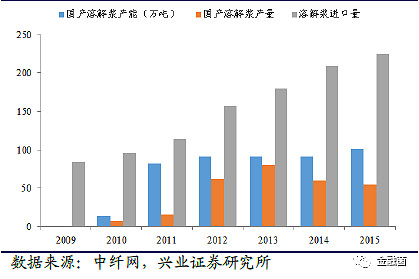

而就进口量而言,近年来这部分增速一直稳步上升,2015年进口浆量达到230万吨;自2014年4月以来,商务部公布反倾销调查终裁决议,未来5年内对原产于美国、加拿大、巴西的进口溶解浆分别征收17%、13%和6.8%的反倾销税;另一方面,人民币的加速贬值也有望减缓溶解浆进口的增速;因而如果我们假设今明两年进口溶解浆保持5%的增速,则2017年进口溶解浆总量将达到254万吨左右;考虑到国内的产能,明年的溶解浆行业多半将维持紧平衡的状态。

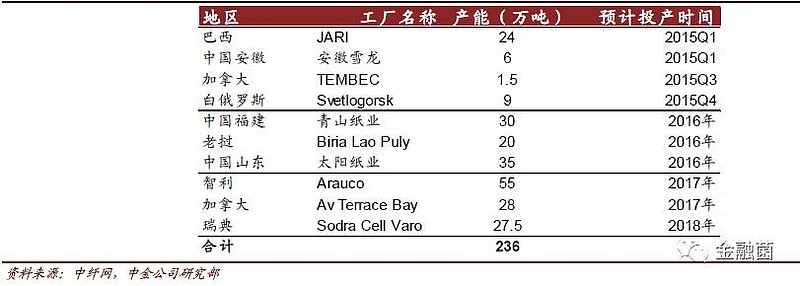

而就进口量而言,近年来这部分增速一直稳步上升,2015年进口浆量达到230万吨;自2014年4月以来,商务部公布反倾销调查终裁决议,未来5年内对原产于美国、加拿大、巴西的进口溶解浆分别征收17%、13%和6.8%的反倾销税;另一方面,人民币的加速贬值也有望减缓溶解浆进口的增速;因而如果我们假设今明两年进口溶解浆保持5%的增速,则2017年进口溶解浆总量将达到254万吨左右;考虑到国内的产能,明年的溶解浆行业多半将维持紧平衡的状态。 不过需要注意的是,2015年以后,全球的溶解浆产能将新增236万吨,仅2016 年,中国及周边溶解浆新增产能预计在95 万吨左右,基本等于目前国内溶解浆产能总量;因而这部分产能的实际开工情况,将有可能扰乱既定的紧平衡状态,造成国内溶解浆价格维持,甚至下跌。

不过需要注意的是,2015年以后,全球的溶解浆产能将新增236万吨,仅2016 年,中国及周边溶解浆新增产能预计在95 万吨左右,基本等于目前国内溶解浆产能总量;因而这部分产能的实际开工情况,将有可能扰乱既定的紧平衡状态,造成国内溶解浆价格维持,甚至下跌。下游应用

我国粘胶短纤主要用作人棉纱与混纺纱的纺织原料以生产纺织服装,因此粘胶短纤需求视下游纺纱企业需求而定,而需求受两方面驱动:1)纺纱的总需求增长;2)粘胶在纺织纤维中使用占比。

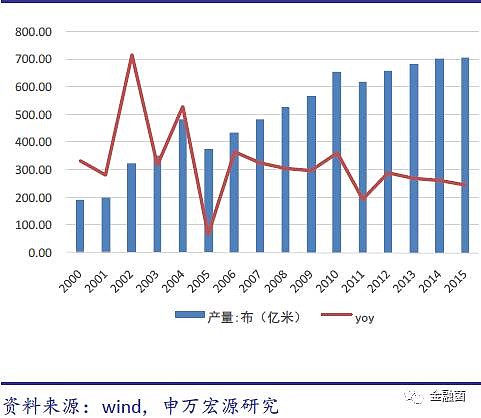

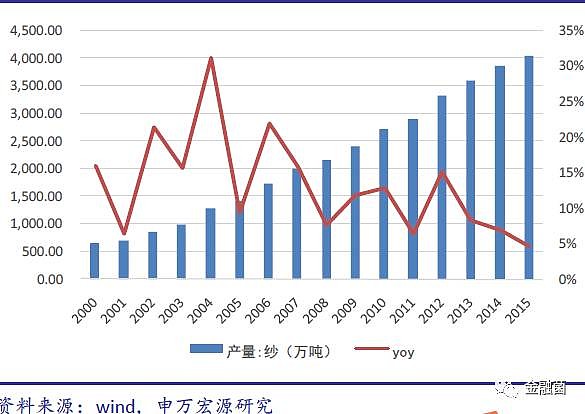

从布和纱的产量来看,布和纱的产量过去几年保持了稳定增长,尽管增速下滑,但总体仍在增长,2011-2015 年布和纱产量的年复合增速分别为3.4%和8.7%。

从布和纱的产量来看,布和纱的产量过去几年保持了稳定增长,尽管增速下滑,但总体仍在增长,2011-2015 年布和纱产量的年复合增速分别为3.4%和8.7%。 而本文开始时即已强调过,就质量而言,粘胶短纤的舒适性(与棉媲美)、染色性佳(好于棉)、吸湿性和手感相对天然纤维和合成纤维都有着一定的优势,从粘胶短纤在消费总量中占比不断提高的情况不难看出,这算是一种潜在的消费升级趋势。而从长期来看,从长期角度来看,人民币贬值将有利于下游纺织服装在全球的竞争力,从而提升纺织服装的出口比例,并由此拉动粘胶短纤的需求。

而本文开始时即已强调过,就质量而言,粘胶短纤的舒适性(与棉媲美)、染色性佳(好于棉)、吸湿性和手感相对天然纤维和合成纤维都有着一定的优势,从粘胶短纤在消费总量中占比不断提高的情况不难看出,这算是一种潜在的消费升级趋势。而从长期来看,从长期角度来看,人民币贬值将有利于下游纺织服装在全球的竞争力,从而提升纺织服装的出口比例,并由此拉动粘胶短纤的需求。因而从需求端考虑,粘胶短纤的需求稳中有升,为其价格的提升再次提升了一定的保障。

总结

本文从4个方面论证了粘胶短纤明年的价格趋势,总结一下,我认为继续看涨的原因有以下几条:

1.国外粘胶产能对国内冲击较小,国内产能明年上升幅度极低,高开工率低库存的状况大概率得以维持,景气度拐点最快将于2018年到来;

2.棉花国际供给趋于收缩,国内棉田种植面积连年下降,而国储抛售并没有改变短期供给不足的现状,明年棉价有望在目前基础上更进一步,进而推动粘胶短纤价格上涨;

3.溶解浆国内紧平衡,国外产能大增,虽然有人民币贬值的影响,仍有可能对国内溶解浆价格造成冲击,国内唯一能赚钱的溶解浆生产企业可能是太阳纸业;

4.下游需求稳定增长,消费升级推动粘胶短纤需求;

当然,涨价归涨价,一方面我很难量化出明年粘胶短纤到底能去哪,另一方面我们还是得结合具体企业进行分析,这件事我接下来会尽快做,目标企业是三友化工、澳洋科技、新乡化纤,敬请期待哈。

【特别风险提示】:

本人的个股分析,都是基于自己的风险判断给出的,分享出来仅供各位参考。所有观点仅代表金融菌极为主观的看法,更无法避免可能的错误。投资有风险,理财需谨慎,因阅读本人文章而跟风买入的,带来的任何损失均与本人无关。

最后安利一下我的公众号哈,jinrongjun77,欢迎大家关注

@今日话题

$三友化工(SH600409)$ $澳洋科技(SZ002172)$ $新乡化纤(SZ000949)$