来源:持有封基

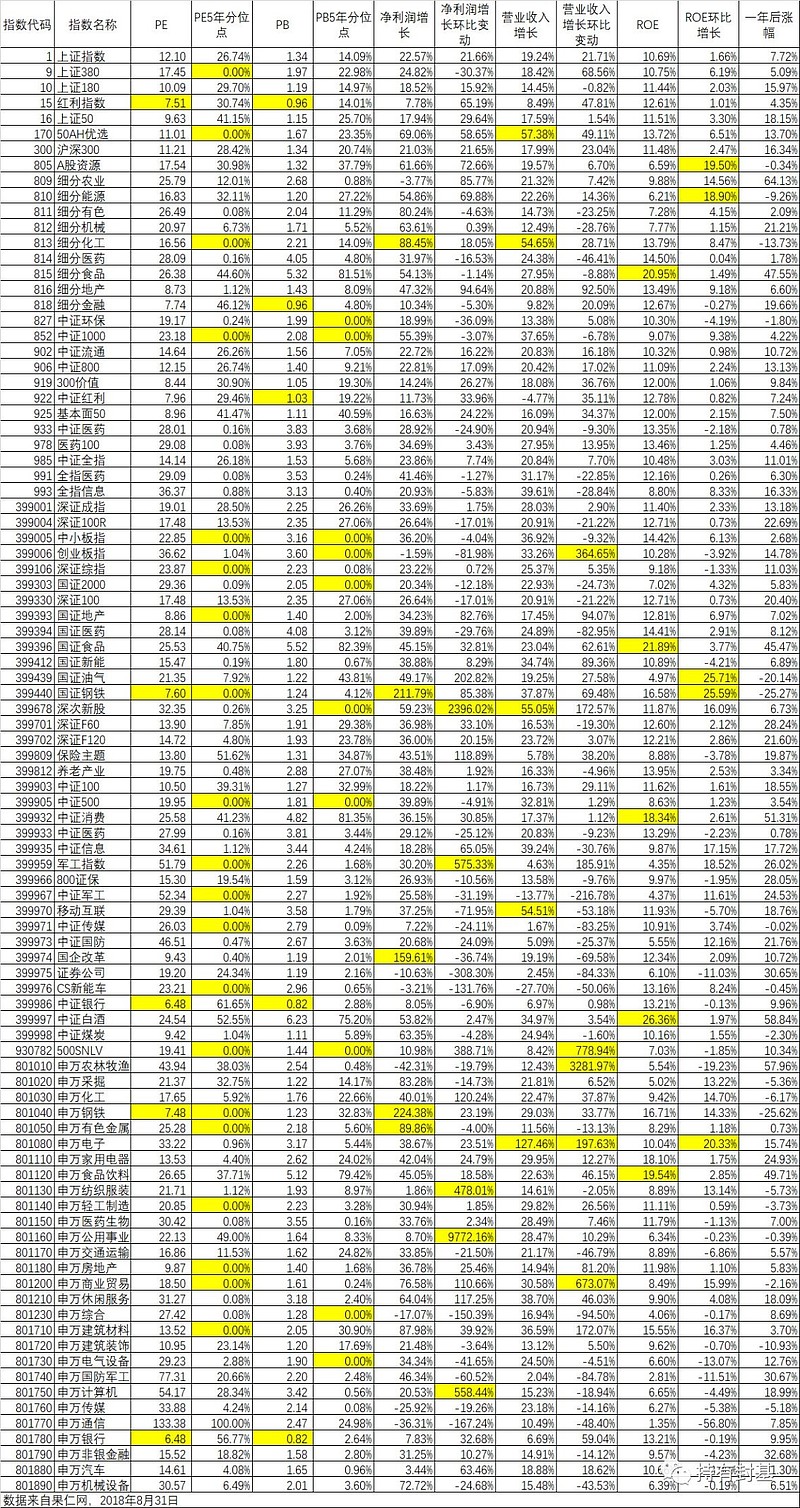

现在市场上流行用低估来选择指数和指数基金,很多估值表最多的是PE、PB的绝对估值和相对估值。那么这种用估值的方法来选取基金到底效果如何呢?我们借助果仁网的数据,回到1年前。果仁网提供了包括宽基指数、行业指数、smart beta指数等一共93个指数的PE、PB、PE/PB的5年百分位、净利润增长/环比、营业收入增长/环比、ROE/环比增长等一系列数据。我们分别按照一年前这些指标的最佳值,来看最近一年涨了多少。

先来看一下宽基指数,一年来上证指数涨了7.72%,上证50涨了18.15%,沪深300涨了11.21%,中证500涨了3.54%,中证1000涨了4.22%,创业板指涨了14.78%,基本都是正的。

我们如果在一年前选择了PE最低的5个指数,红利指数、国证钢铁、中证银行、申万钢铁、申万银行,那么平均涨幅是-5.33%,主要是因为国证钢铁和申万钢铁虽然一年前PE非常低,但因为钢铁的周期现象,一年后暴跌了25%多。即使作弊扣除两个钢铁指数,一年后的平均涨幅也只有8%,跑输了50、300和创业板。只能说表现中庸,并没体现出买便宜的优势。

如果我们不是用PE的绝对估值,而是用百分位,结果又是如何呢?一年前大概有20个指数的PE百分位跌到历史最低值,分别是上证380、50AH优选、细分化工、中证1000、中小板指、深证综指、国政地产、国证钢铁、中证500、军工指数、中证军工、中证传媒、CS新能车、500SNLV、申万钢铁、申万有色、申万轻工、申万房地产、申万商业、申万建筑材料等,一年后平均涨幅是2.37%,PE百分位都跌到历史最低值了,一年后的表现也是非常平庸。说明不管PE的绝对值还是百分位估值,跌到最低不一定是机会。

再看PB最低的5个指数,红利指数、细分金融、中证红利、中证银行、申万银行,一年后平均涨了10.23%。如果看PB百分位,当时有10个指数跌到历史最低,一年后平均也只有涨了6.78%。

回测数据表明,不管你用PE还是PB,不管你用绝对估值还是相对估值,一年后的表现都是非常平庸的。

我们再来看看果仁提供的净利润增长和营业收入增长对应的一年后的表现。一年前净利润增长最快的5个指数是细分化工、国证钢铁、国企改革、申万钢铁、申万有色金属,一年后平均跌了10.63%,如果看净利润环比增长最快的5个指数,那么一年后平均涨了9.12%。如果看营业收入增长最快的5个指数,一年后指数平均涨了8.24%,环比增长最快的一年后平均增长了19.93%。

最后我们再看一下ROE,一年前5个ROE最高的指数(基本都是白酒、食品、消费等),一年后平均涨幅高达50.58%,如果看一年前的ROE环比增长最快的5个指数,一年后的平均下跌了7.85%。显然最近一年里高ROE胜出。

数据只能代表过去,在这些数据背后告诉我们什么呢?我们看看这一年暴跌的申万钢铁,2019年9月20日的PE是7.41,非常巧在一年前的PE是7.48,现在申万钢铁的PE百分位是16.17%,而一年前的百分位是0%。也就是说,一年前你以为申万钢铁的PE百分位到了0,是十八层地狱到底了,结果没想到下面还有违章建筑。指数暴跌了25.62%,跌去1/4都不止。钢铁是因为周期现象导致的,如果你只顾低估,不去具体分析背后的原因,今天你没遇到下跌的钢铁只能算是运气,不能代表将来永远不会遇到。

我们再来看一年前ROE最低的中证白酒,一年前PE是24.54,百分位是52.55%,ROE是26.34%,肯定不能算低估,一年后PE涨到33.3,百分位到了91.74%,但ROE也提高到27.81%,期间指数大涨了58.84%。一年前笔者正是因为看中了白酒的稳定的ROE,而不是简单的看PE/PB的估值,才敢于重仓了白酒。

总结一下三种情况:

第一种典型是银行,PE/PB非常低,ROE虽然在缓慢下降,但毕竟也不算很低,这种低估的品种,下跌空间有限,大涨只能寄希望于版块估值重估,但什么时候来临很难说。

第二种典型是钢铁,虽然PE/PB也是很低,利润增长还不错,但历史上看是周期股的高点,这种低估加上利润增长、ROE提升只是周期股到了顶点,如果被误导损失很大。最近一年的钢铁就是典型。

第三种典型是白酒,PE/PE不管是绝对估值还是百分位估值都不低,但ROE非常稳定缓慢上升,这样的品种在历史上很少低估,只要整体市场还在底部,估值没到非常极端,其实还是可以介入的。当然现在的估值确实是很高了。以白酒为代表的估值不低而ROE稳定的品种,其实还有不少,类似医药、旅游、家电等都有这样的特质,主要原因还是大家在经济下行、不确定因素比较大的情况下追求更多的确定性。当然如果估值太高也会下跌的,就像当年的漂亮50那样,但如果对银行的低ROE和白酒的高ROE要求一样的PE估值,显然是错误的。

笔者之所以对此做了那么多探讨,并不是反对PE/PB估值,而是用历史的数据来说明投资指数基金不能只用估值一种方法。指数虽然相对股票来说是简单的,但如果把投资方法简单到只看PE/PB估值,那是会误导的。

这使笔者想起了三年前写那篇著名的《财务自由,你到了几段?》的帖子。当年工资很低的时候去菜场买菜是挑便宜的买,后来变成了挑适合自己的去买,不太关注价格的高低了。格雷厄姆选股选便宜的,巴菲特选优质的。不同条件下不同的方法,都是正确的。

$上证指数(SH000001)$ $景顺长城沪深300指数增强(F000311)$ $创业板指(SZ399006)$

@银行螺丝钉@不明真相的群众@持有封基@青春的泥沼@望京博格@初善君@猎人投资笔记@书剑笑傲@可可老鼠@静气@上善山水@醉酒看股@指数基金@物不足智不明@长风潇天@西西定投@何适投资@翌日明星@清扬君@南侠赵云@身没动心已远@刘轶南老师@王隽@觉醒awakening@罗宾八宝粥@昵称可以吃@只需要五次@张虎@此心安处是吾乡@heodora@鱼香基丝@logxu