$世华科技(SH688093)$ 世华科技最近也是大盘逆行者,分析一下该公司,希望球友指正。

一、基本信息

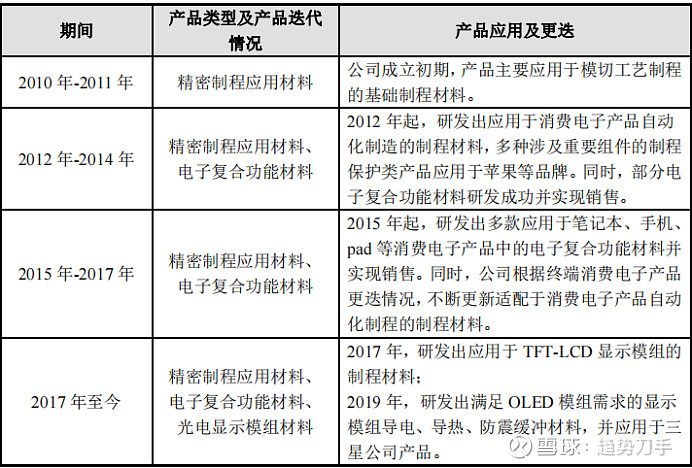

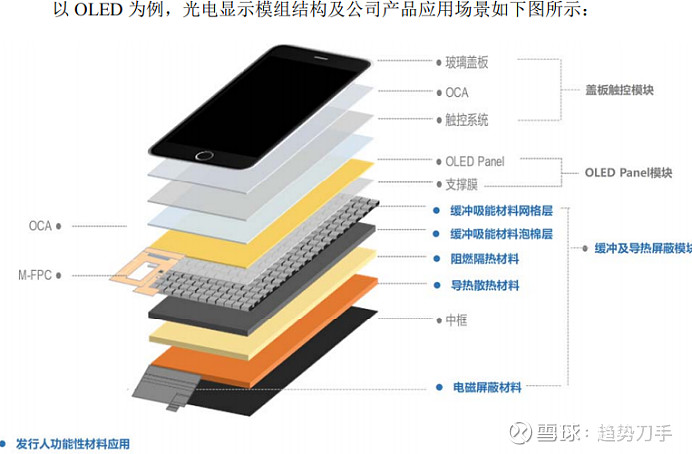

公司是一家从事功能性材料研发、生产及销售的高新技术企业,具备功能性材料的核心设计合成能力,专注于为客户提供定制化功能性材料。直接看下图说人话:

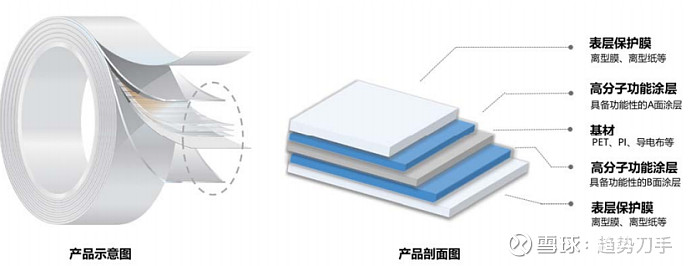

我个人搜了一下所谓模切和精密制程材料,个人感觉low的很,如下图,为满足某种性能基材上涂了一层又一层材料和保护膜,上了生产线开始切割。

产品拆分如下:

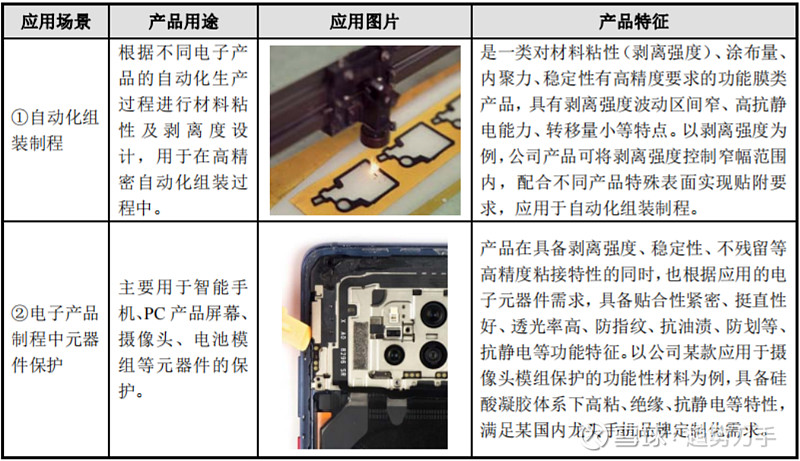

1、精密制程材料,看图说话就是手机里一些功能性膜配件,这是公司的发家产品

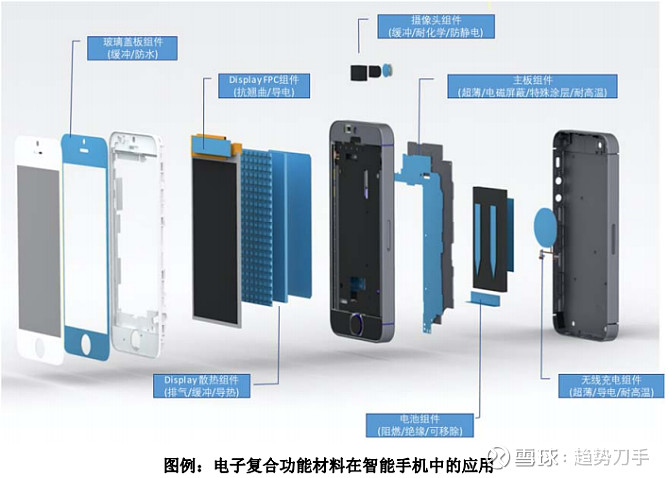

2、电子符合材料:说白了就是把手机各配件粘结在一块的胶

3、光电显示模组材料:构成显示部分的一部分“膜”的集合

产品基本就是围绕手机配件构成的矩阵

二、经营分析

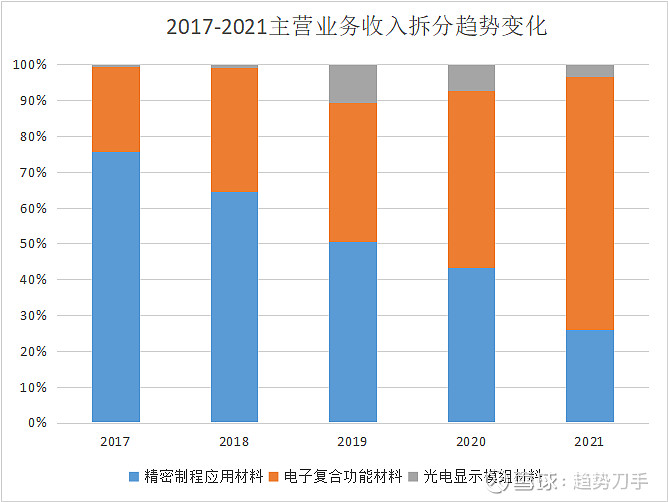

公司5年间主营业务逐渐向电子复合材料转移,就是电子胶。

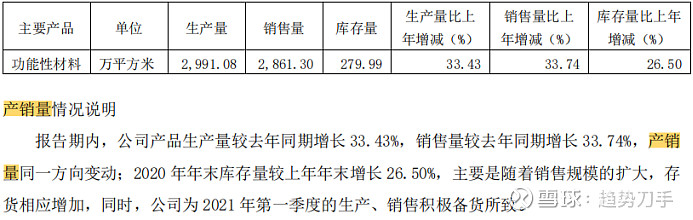

下面对产能分析下:

2020年

2021

2020年应该是新增技改后的产线发力,不过这在2020-2021年产量基本就就上不去了,也就是说公司的产线是可以进行柔性生产的,把精密制程材料材料的一部分产能给到了电子符合材料,而且轻易就能转过去,想想这技术含量能有多高哈哈

三、关于行业

公司招股说明书提到的国内的竞争对手是斯迪克和方邦股份,一家是电子复合材料,一家是光电模组,国外的行业格局主要分为以3M、Nitto、Tesa等国际知名品牌为代表的材料领域全产业链龙头企业,以世华新材为代表的国内消费电子领域功能性材料厂商,

以及国内从事中低端膜材料制造的厂商。

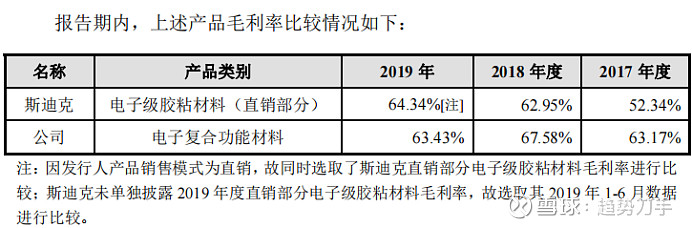

电子级胶粘材料的毛利率又高又稳定,怪不得公司要做这个,并没有找到各家企业的市场份额情况,公司在此处存在国产替代的概念,不过就这技术壁垒不高的毛利率高的行业,还是维持现有格局的好,行业就不多做评判了,总之玩家多得很。(毛利率高的原因应该是单价低,每平米几块钱)

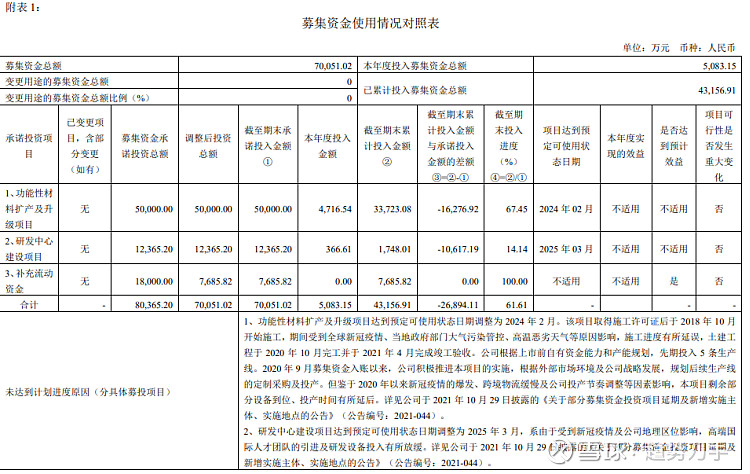

四、募投项目

1、公司IPO的资金至今为产生收益,一直拖,最新披露出来是2024年2月才达到使用状态,也就是说2023年这部分不能贡献一点money

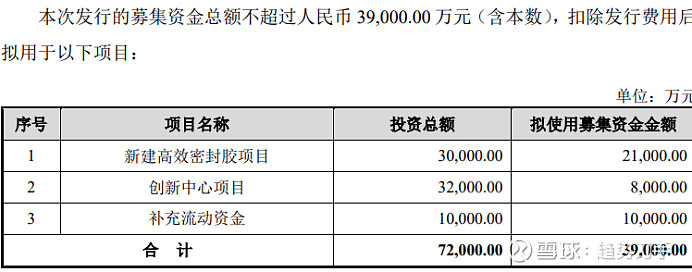

2、IPO的钱还用完又开始募资了,经测算,本项目达产后预计税后利润为 16,065.26 万元,本项目税后内部收益率为 25.06%,投资回收期为 6.97 年(税后,含建设期),项目预期效益良好。本项目建设期为 3 年。也就是说 明后两年并无业绩增量 。

我的评价:在不能提价的前提下(问就是不配),还无产能释放增厚公司利润,中报已经反映了出业绩很一般,坐等三季报,按计算器的话也就跟去年持平差不多(看看有没有惊喜),对于一个明年增速未知不确定的企业,目前给到30倍我持谨慎态度(就是不看好),莫非市场在炒他的生物基材料,有懂的大神可以交流下,另外南土资产占了4席,上次他栽的是博众精工。

关于公司产品我是毛估估看的,若有不足,还望指正