2022年4月19日桃李面包发布了2022年一季报显示营业收入为14.52亿元,同比增长9.43%,净利润为1.579亿元,同比下降2.80%。2021年桃李面包营业收入63.35亿元,同比增长6.24%,净利润为7.633亿元,同比下降13.54%。桃李面包是我们身边常见的上市企业,那么它的公司家底怎么样,投资价值又怎么样?作者查阅了桃李面包近几年的年度报告及大量相关统计资料,以桃李面包2021年年报为基础,汇总了近5年的数据,从财务分析、管理层、行业及公司前景、公司竞争力、公司估值等方面进行深度剖析,具体情况如下:

报告目录如下:

第一部分:财务状况分析

一、资产质量分析

二、利润质量分析

三、现金保障能力分析

四、资产利用效率情况

第二部分:管理层的情况

一、公司及高管近年被证监会监管及问询的情况。

二、公司高管持股及增减持情况

第三部分:行业前景及公司竞争力分析

一、行业内竞争及行业大环境情况简述

二、公司在行业内及产业链上的地位情况

第四部分:综述和公司估值

以下为正文

第一部分:财务状况分析

一、资产质量分析

2021年末桃李面包股东权益为49.35亿元,同比增长2.12%,总资产为60.17亿元,资产负债率为17.98%。

1、流动资产各项目情况

2019-2021年桃李面包的流动资产占总资产的比例分别为50.56%、42.55%、28.39%,资产流动性逐年降低,通过年报可以看到货币资金和交易性金融资产下降明显,2021年桃李面包货币资金和交易性金融资产合计为8.9亿元,占流动资产的36.78%,主要是偿还银行借款和对工程投入增加,同时固定资产和在建工程增长迅猛,共同作用导致流动资产占比下降。

2019年-2021年桃李面包存货占总资产比例分别为2.52%、2.43%、2.87%,占比较低,2021年末存货数额为1.726亿元,数额较大,公司应该重视应收账款的管理,避免产生较多坏账。

2019年-2021年桃李面包全部应收款(不含应收票据)占营业收入的比例分别为9.17%、8.83%、8.55%,占比不高。全部应收款占净利润的比例分别为75.74%、59.68%、70.96%,可以看出虽然应收款占营业收入的比例不高,但是占净利润的比例较高,体现公司净利润率水平较低。

2021年末桃李面包有其他流动资产0.7459亿元,主要是增值税借方余额重分类和多预缴的企业所得税等。

2、非流动资产各项情况

①、2021年末桃李面包的固定资产总额为22.36亿元,其中房屋及建筑物为12.65亿元,机器设备为9.48亿元,两者之和占绝大多数。

②、2021年末公司在建工程共有12个,金额为11.63亿元,主要是沈阳、四川、江苏、浙江等地区的工厂及装修和设备安装工程。

③、使用权资产对比2020年为新增的项目,2021年末数额为9427万元,主要是房屋建筑物及机器设备的使用权。

④、桃李面包没有商誉资产。

⑤、2021年末桃李面包的无形资产为3.363亿元,主要为土地使用权资产。

⑥、长期待摊费用为0.6869亿元,主要是车间改造的待摊。

3、负债情况

2021年公司负债为10.82亿元,同比增长26.93%,其中流动负债为10.06亿元,非流动负债为0.7607亿元。负债中增长较快的有流动负债的应付账款、合同负债、应交税费、其他应付款、一年内到期的流动负债以及非流动负债中的租赁负债、递延收益等,详细情况如下:

①、截止2021年末公司有短期借款2亿元,同期公司拥有8.9亿元的货币资金和交易性金融资产,似乎有些不妥。

②、截止2021年末公司有应付账款4.986亿元,增长24.91%,主要为应付货款和工程款,体现公司正在扩张。

③、截止2021年末公司合同负债为893.2万元,同比增长179.07%,主要为预收货款,虽然数额较少,不过增加迅猛,体现公司销售向好的趋势。

④、截止2021年末公司其他应付款为0.7044亿元,同比增长25.41%,主要是经销商保证金和押金。

⑤、一年内到期的非流动负债为0.2625亿元,主要是一年内到期的租赁负债。

4、所有者权益(股东权益)情况

2021年末桃李面包股东权益合计为49.35亿元,同比增长2.12%。

二、利润质量分析

2021年桃李面包总营业收入为63.35亿元,同比增长6.24%,总营业成本为54.13亿元,同比增长10.49%,净利润为7.633亿元,同比下降13.54%,营业总成本增速快于营业收入,详细分析如下。

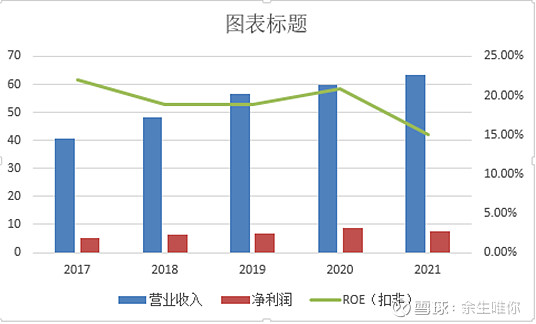

1、营业收入快速增长,净利润和ROE波动向下

如下表所示: (亿元)

图1、桃李面包2019年至2021年的营业收入、净利润、净资产和ROE情况表

通过上图可以看出,公司营业收入持续增长,净利润和ROE在2021年出现下降,前五年ROE平均值为19.14%,2021年为15.01%,情况差强人意。

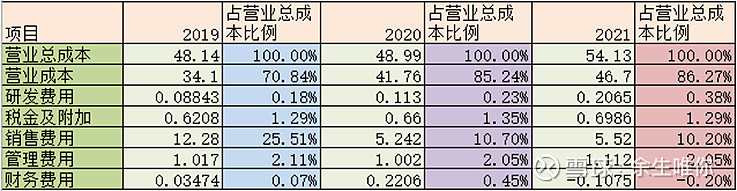

2、营业成本各项目变化情况

亿元

表1 2019年-2021年桃李面包营业成本各项占比变化表

通过上表可以看出,桃李面包的营业成本占比很高,且呈现逐渐增加的趋势,经查是由于桃李面包从2020年起将产品配送服务费从销售费用中调至营业成本中导致,公司研发费用快速增长,占比提升明显,销售费用占比存在波动,相对较低,管理费用占比较低,且较为稳定。

3、其他经营收益影响相对较小

2021年桃李面包的投资收益为299.4万元,同比下降82.69%,主要为理财产品减少导致。公司信用减值损失254万元,是应收账款坏账导致,公司应加强对赊销对象的甄别,收紧对应收账款的管理。其他收益为2995万元,同比下降17.64%,主要为政府补助。该项收益数额不大,占净利润比例较小。

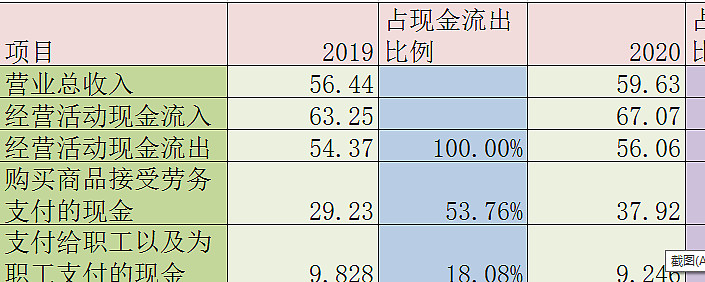

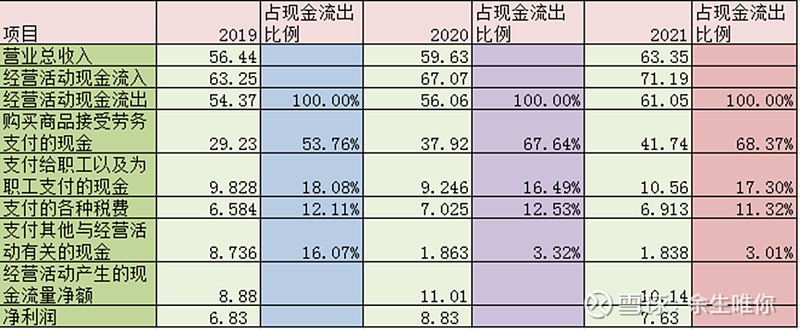

三、桃李面包回款质量较好,现金保障能力较强

公司近3年经营活动产生的现金流入量均大于营业总收入,反映公司营收回款质量较好。

经营活动现金流出各项占比变化情况见下表

(亿元)

表2 2019年至2021年桃李面包经营活动现金流出各项占比变化表

通过上表可以看出桃李面包近3年经营活动产生的现金流量净额均大于净利润,体现公司盈利的质量较高。购买商品接受劳务支付的现金数额和占营业收入的比例持续上升,可见公司成本压力较大,支付给职工以及为职工支付的现金和各种税费占比存在小幅波动,支付的其他与经营活动有关的现金在近2年波动较小。

投资和筹资活动产生的现金流量分析略。

综上所述,近3年桃李面包的经营活动现金流回款质量较好。

四、资产利用效率情况

如下表所示:

表3 近5年桃李面包总资产周转情况(数据来源东方财富证券)

由表中可以看出近5年公司的总资产周转天数持续增加,可见营业收入增速慢于总资产增长速度。营业周期波动不大,体现公司对存货和应收账款的管理较好。

第三部分:管理层的情况

一、公司及高管近年被证监会监管及问询的情况。

据公司年报披露现任及报告期内离任董事、监事和高级管理人员近三年未受到证券监管机构处罚。报告期未因环境问题受到行政处罚。

经查新浪财经,近3年桃李面包受到监管关注为主,未受到证监会等监管部门的处罚。

二、公司高管持股及增减持情况(含公司)

近几年桃李面包实际控制人及其家族成员大量减持公司股份,套现已达数十亿元,然而减持计划并未结束,公司实际控制人及其家族成员手里仍然持有大量公司股份,并且新的减持计划已经公布。大规模的减持计划,终将是限制股价上涨的达摩利斯之剑。

第四部分:行业前景及公司竞争力分析

一、行业内竞争及行业大环境情况简述

我国面包行业作为烘焙行业的重要组成部分市场规模从2004年的87.56亿元增长到2021年的438.27亿元,年复合增长率达9.94%。随着新冠肺炎疫情的结束,预期市场规模还将继续增长。另一方面,面包行业地方小品牌众多,市场整体品牌集中度较低,公司的主营产品面包更是同质化较为严重,难以形成类似于调味品行业中海天酱油那样的品牌忠诚度。

二、公司在行业内及产业链上的地位情况

①毛利率较为一般,且逐渐下降

桃李面包在2019年、2020年、2021年的毛利率分别为39.57%、29.97%、26.28%,可见其毛利率水平较为一般,且呈现逐渐下降趋势,而且通过年报可以看出,公司的面包糕点、月饼、粽子等几大主打产品的毛利率均出现下降,体现市场竞争激烈,公司竞争力下降。

②研发投入持续增加,人才结构较弱

近3年桃李面包研发投入增加迅猛,2021年研发费用为2065万元,同比增长82.78%,占营业收入的0.38%。桃李面包研发人员中有没有博士,只有1名硕士,29名本科人员,研发人员总数为89人,占公司总人数的0.76%。个人认为人才结构相对较弱。

③、供应商集中程度相对较高,具有一定的成本上涨压力

2021年公司从前5名供应商的采购额为110867.75万元,占年度采购总额的45.55%,占比相对较高,公司成本上涨压力较大。

④、客户较为分散,不过竞争对手较多

2021年公司前5名客户销售额为58176.50万元,占年度销售总额的9.18%,不存在依赖少数客户的情况。

第四部分:综述和公司估值

资产质量方面,桃李面包流动资产占比总资产比例逐年下降,资产流动性逐渐下降,2021年流动资产占总资产比例为28.39%,偿还银行借款和对工程投入增加,同时固定资产和在建工程增长迅猛,共同作用导致流动资产占比下降。

存货占比较低,应收款占营业收入的比例不高,但是占净利润的比例较高,体现公司净利润率水平较低。成本控制能力有待提升。

公司没有商誉,负债以无息负债为主,短期借款为辅,合同负债较少,体现桃李面包现金流不是很充裕,竞争力不是很强。

营收方面,2021年桃李面包总营业收入为63.35亿元,同比增长6.24%,总营业成本为54.13亿元,同比增长10.49%,净利润为7.633亿元,同比下降13.54%,营业总成本增速快于营业收入,ROE水平也随之下降,可见桃李面包未将成本压力转换出去体现公司盈利能力较好。

成本方面,桃李面包的营业成本占比很高,研发费用快速增长,其余费用占比波动不大。公司应警惕营业成本的继续增长,蚕食利润。

现金流方面,桃李面包近3年经营活动产生的现金流入量均大于营业总收入,反映公司营收回款质量较好。近3年经营活动产生的现金流量净额均大于净利润,体现公司盈利的质量不虚。综合来看,桃李面包主营业务现金流回款质量较好。

资产周转方面,近5年桃李面包的总资产周转天数持续增加,可见营业收入增速慢于总资产增长速度。营业周期波动不大,体现公司对存货和应收账款的管理较好。

管理层方面,据公司年报披露公司现任及报告期内离任董事、监事和高级管理人员近三年未受到证券监管机构处罚。报告期未因环境问题受到行政处罚。

近年桃李面包实际控制人及其家族成员大量减持公司股份,套现已达数十亿元,然而减持计划并未结束,公司实际控制人及其家族成员手里仍然持有大量公司股份,并且新的减持计划已经公布。大规模的减持计划,终将是限制股价上涨的达摩利斯之剑。

综合竞争力方面,面包行业地方小品牌众多,市场整体品牌集中度较低,公司的主营产品面包更是同质化较为严重,难以形成类似于调味品行业中海天酱油那样的品牌忠诚度。此外年报中披露华南、华中、华东地区等地区的销售毛利率分别为3.74%、12.25%、14.55%,是最低的三个区域,从侧面可以看出桃李面包进军南方市场并不顺利。

桃李面包的毛利率较为一般且逐渐下降,研发投入持续增加而人才结构较弱,供应商集中程度相对较高,有一定的成本上涨压力,客户较为分散,不过竞争对手较多。

综合来看公司具有一定的竞争实力,不过大而不强,难以形成较宽的护城,综合竞争力较为一般。

2022年一季度桃李面包基本情况:资产方面,公司赎回理财产品,增加存货,增加了在建工程的投资,进一步拉低了流动资产占总资产比例。合同负债增长显著,体现公司预售情况较好。营收方面,2022年一季度营业收入为14.52亿元,同比增长9.43%,总成本为12.61亿元,同比增长11.11%,净利润为1.579亿元,同比下降2.80%。成本增速继续快于营业收入,加之投资收益减少,导致桃李面包一季度利润负增长。现金流方面,2022年一季度公司经营现金流入量为16.61亿元,同比增长8.19%,经营活动现金流入量仍然大于营业收入,经营活动产生的现金流量净额为2.286亿元,同比增长24.93%,大于净利润,体现公司主营业务经营状况较好。

综合来看,桃李面包所在行业与绝味鸭脖类似,小品牌众多,品牌集中度较低的现象预计会长期存在,竞争较为激烈。难以形成垄断式的市场地位,也就难以形成坚固的盈利护城河。而目前国内烘焙行业是增长较快的时期,公司也将随行业的发展而增长。

关于估值,个人认为以2021年桃李面包的净利润7.633亿元为基数,给予22PE估值才有安全感,对应公司市值为167.93亿元,对应股价为12.6元/股,截止2022年6月2日公司市值为196.9亿元,收盘价为14.77元/股,距离估值还有14.71%的差距,个人认为目前股价尚属偏高阶段。

限于作者水平,不免有错误和不足,望各位不吝赐教,本文仅供交流学习,不构成股市交易的依据,据此交易盈亏自担,请多多包涵!

往期企业分析:

1、汤臣倍健 2、欧普康视 3、中国中免 4、海天味业 5、同仁堂 6、绝味食品 7宋城演艺 8、五粮液,9、三只松鼠 10、元祖股份 持续更新中