(本文看完预计需要15分钟,如果想跨过详细情况,可直接看文章尾部第四部分综述和公司估值)2022年4月29日五粮液发布了2021年年报和2022年一季报。2021年五粮液营业收入662.1亿元,同比增长15.51%,净利润245.1亿元,同比增长17.19%。2022年一季度营业收入275.5亿元,同比增长13.25%,净利润为113.7亿元,同比增长16.23%。净利润持续较快增长。那么公司净利润增长是否实在呢?14倍的PE具备投资价值了吗?

作者查阅了五粮液多年的年度报告及大量相关统计资料,以五粮液2021年年报为基础,汇总了近5年的数据,从财务分析、管理层、行业及公司前景、公司竞争力、公司估值等方面进行深度剖析,旨在为大家呈现五粮液公司在发展中的全景和价值逻辑。

报告目录如下:

第一部分:财务状况分析

一、资产质量分析

二、利润质量分析

三、现金保障能力分析

四、资产利用效率情况

第二部分:管理层的情况

一、公司及高管近年被证监会监管及问询的情况。

二、公司高管变动情况

三、公司高管持股及增减持情况

第三部分:行业前景及公司竞争力分析

一、行业内竞争及行业大环境情况简述

二、公司在行业内及产业链上的地位情况

第四部分:综述和公司估值

第一部分:财务状况分析

一、资产质量分析

2021年末五粮液股东权益为1014亿元,增长15.54%,总资产为1378亿元,资产端增长点主要为流动资产中的货币资金、应收票据以及非流动资产中的在建工程等,下面就相关内容逐一说明。

1、流动资产各项目情况

①、流动资产占比较高且较为稳定,资产流动性较好

根据2017年—2021年五粮液年报可得各年流动资产占总资产比例分别为89.22%、90.73%、90.82%、89.87%、90.06%,流动资产占比总资产比例较高且较为稳定,流动资产中最大单项资产为货币资金,2021年末货币资金总额为823.4亿元,占流动资产的67.44%,占总资产的60.73%,货币资金占流动资产的比例较高。

②、存货质量较好,占比较低

2017年—2021年各年五粮液存货占总资产比例分别为14.89%、13.71%、12.86%、11.61%、10.34%,存货占比不断降低,2021年末公司存货数额为140.2亿元,数额较大。不过由于公司的产品是白酒几乎无有效期一说,而且时间越长反而越升值,所以对公司的存货并不担心会有很多的减值损失。

③、应收账款数额较小,占比很低

2017年—2021年五粮液各年应收账款占营业收入比例分别为0.36%、0.32%、0.27%、0.07%、0.10%,2017年—2021年应收账款占净利润的比例分别为1.09%、0.91%、0.74%、0.20%、0.26%,占比较小。2021年末应收账款为6419万元,数额相对不大。同时通过年报我们可以看到公司有大量的应收票据,全部是银行承兑票据,回款风险较小,体现公司回款质量较高。

④、拥有巨额货币资金

2021年末公司拥有货币资金823.4亿元,基本上全是可随时用于支付的银行存款。

2、非流动资产各项情况

①、2021年末公司长期股权投资为19.11亿元,同比增长3.31%,主要是对四川省宜宾五粮液集团财务有限公司权益法下确认的投资收益和利润等。

②、 2021年末公司固定资产总额为56.10亿元,其中房屋及建筑物为46.62亿元,占绝大多数,其余为各种设备。

③、2021年末公司在建工程共有17个,金额为26.46亿元,均未计提减值准备。

④、使用权资产对比2020年为新增的项目,数额达6.978亿元,主要是土地的使用权。

⑤、 2021年末公司拥有无形资产为5.564亿元,其中土地使用权资产为3.49亿元,软件系统为2.02亿元,两者占绝大多数。

⑥、商誉162.2万元,较小。

⑦、长期待摊费用1.555亿元,同比增长26.56%,主要是模具、窑炉大修费的待摊。

⑧、其他非流动资产为2.191亿元,是预付信息系统建设进度款,年报中未披露这个信息系统是什么样的,不过可以猜测规模不小。

3、负债情况

2021年公司负债为342.3亿元,同比增长30.97%,其中流动负债为336.2亿元,非流动负债为6.133亿元。负债中增长较快的有流动负债的应付账款、合同负债、其他应付款、其他流动负债等,详细情况如下:

①、2021年末公司应付账款数额为54.04亿元,同比增长59.73%,年报中未披露详细情况,大多是供应商的款项。公司拥有巨额的现金,还可以押供应商的款,体现公司在产业链上的地位较高。

②、合同负债为130.6亿元,增长51.52%,全部为预收款项。体现公司对下游销售商的掌控能力较强。

③、其他应付款为36.94元,同比增长31.89%,主要是往形象宣传、促销费及其他款项增加导致。

④、一年内到期的非流动负债3.6亿元,主要为一年内到期的租赁负债。

⑤、其他流动负债为16.88亿元,主要为待转销项税额。

⑥、租赁负债数额为3.553亿元,为2021年开始执行新租赁准则产生。

⑦、递延收益为2.580亿元,全部为政府补助。

4、所有者权益(股东权益)情况

2021年末五粮液股东权益合计为1014亿元,同比增长15.54%。主要是未分配利润和盈余公积增长增加所致。

二、利润质量分析

2021年公司总营收为662.1亿元,同比增长15.51%,总营业成本为339.6亿元,同比增长14.19%,净利润为245.1亿元,同比增长17.19%,营收增长略快于成本,详细分析如下。

1、营业收入和利润实现同步较快速度增长,ROE较高且稳定

如下表所示:

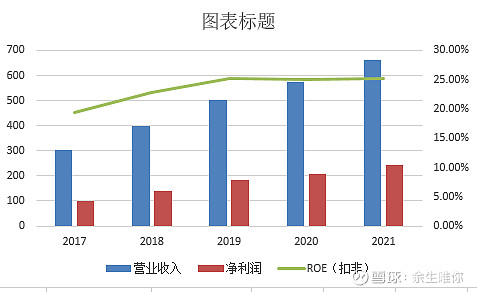

(亿元)

图1、五粮液2017年至2021年的营业收入、净利润、净资产和ROE情况表

通过公司2017年至2021年年报可以看出,公司营业收入和净利润在近5年均实现快速增长,可见疫情对公司营收和净利润的影响不明显。

ROE从2019年至今保持在25%左右较高位置,还是在近5年净资产几乎翻倍的基础上取得的成绩。体现公司的盈利能力很强。

以产品类型来看, 2021年公司的系列酒占比由2020年的15.97%提升至20.44%,增速明显快于五粮液。不过系列酒的毛利率低于五粮液25.92个百分点,会拖低整体毛利率。线上销售额由2020年的19.56亿元增长至2021年的40.98亿元,占比也由3.73%提升至6.64%。直销占比由13.45%提升至18.78%,经销模式下降。直销的毛利率高于经销5.86个百分点,使毛利率提高。综合来看2021年五粮液公司酒类毛利率为80.29%基本与2020年的80.28%持平。

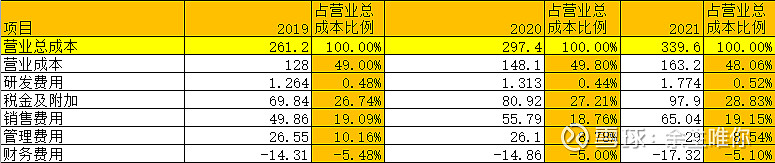

2、营业成本各项目变化情况

亿元

表2 2019年-2021年五粮液营业成本各项占比变化表

通过上表可以看出,公司营业成本占比较为稳定,占营业总成本的50%以下,公司研发费用与营业总成本基本同步增长,占比相对较为稳定。税金及附加占比逐渐提高,销售费用占比较为稳定,管理费用占比不断降低,财务费用由于公司有巨额存款,近几年始终为负值。

3、其他经营收益情况

投资收益为9735万元,增长4.11%,为对联营企业和合营企业的投资收益,占比较小。资产处置损失190.5万元,资产减值损失753.1万元,为库存商品计提的减值准备,信用减值损失260.2万元,主要为应收账款损失。减值损失共计1203.8万元,占比较小。

2021年公司其他收益为2.157亿元,增长32.86%,主要为政府补助和税收返还。

三、公司的现金保障能力较强

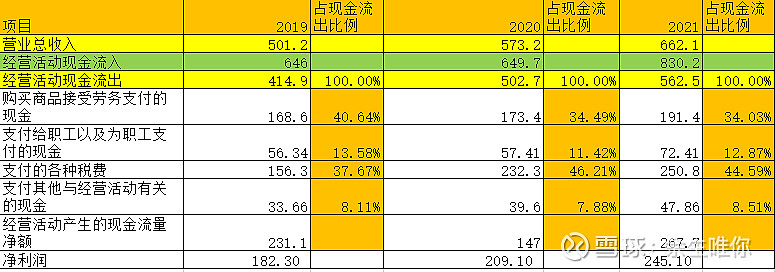

公司近3年经营活动产生的现金流入量均大于营业总收入,且实现了快速增长,反映公司营收回款质量较好。

经营活动现金流出各项占比变化情况见下表

(亿元)

表3 2019年至2021年经营活动现金流出各项占比变化表

通过上表可以看出公司购买商品接受劳务支付的现金占营业收入的比例逐渐降低,支付给职工以及为职工支付的现金占比波动不大,支付的各种税费和支付的其他与经营活动有关的现金占比相对上升,波动较小。

除2020年外,其余2年经营活动产生的现金流量净额均大于净利润,可见公司的利润不虚。

2021年五粮液公司收到的其他与经营活动有关的现金为20.46亿元,同比下降8.81%,主要是存款利息收入。

投资和筹资活动产生的现金流量分析略。

综上所述,五粮液的现金流较为充裕,保障能力较强。

四、资产利用效率情况

如下表所示:

表4 近3年五粮液总资产周转情况(数据来源东方财富证券)

由表中可以看出近3年公司的总资产周转天数总体减少,营业周期持续下降体现公司的营运能力逐步提高。

第三部分:管理层的情况

一、公司及高管近年被证监会监管及问询的情况。

据公司年报披露公司现任及报告期内离任董事、监事和高级管理人员近三年未受到证券监管机构处罚。报告期未因环境问题受到行政处罚。

经查新浪财经,近3年五粮液受到到证监会等监管部门的处罚。

二、公司高管变动情况

2021年五粮液公司高级管理人员有较多变动,在此不在一

一列出,详见2021年年报第27页。

三、公司高管持股及增减持情况

2021年12月8日吴国平(监事)减持5800股,交易均价为242.00元/股,减持金额为140.36万元。

第四部分:行业前景及公司竞争力分析

一、行业内竞争及行业大环境情况简述

2021年,国内外宏观经济下行压力加大,白酒行业产量同比下降、收入增速平稳,2021年白酒产量715.63万千升,同比下降0.59%;收入6,033亿元,同比增长18.6%(数据来源于国家统计局)。五粮液是我国白酒行业中浓香型典型代表,历史悠久,文化底蕴深厚,多次荣获“国家名酒”称号,首批入选中欧地理标志协定保护名录。2021年5家主要上市白酒公司营业收入和净利润情况如下:

亿元

表5 2021年5家主要白酒上市公司营业收入和净利润情况表

通过上表可以看出,5家主要白酒上市企业在2021年均实现营业收入2位数增长,其中五粮液与贵州茅台营收增速低于行业平均增速(18.6%),可见高端白酒增长势头放缓,五粮液的净利润增速在5家公司中排名第3,并不抢眼,但快于营业收入增速,说明公司经营能力较强,具有一定的竞争优势。

二、公司在行业内及产业链上的地位情况

①毛利率较高且稳定

公司在2019年、2020年、2021年的五粮液的毛利率分别为74.46%、74.16%、75.35%,近3年公司的毛利率较为稳定,且始终维持在较高水平,可见公司受疫情影响不是很大,特别是2021年公司的毛利率进一步得到了提高。巩固了公司的盈利能力。

②研发投入持续增加,人才结构较为合理

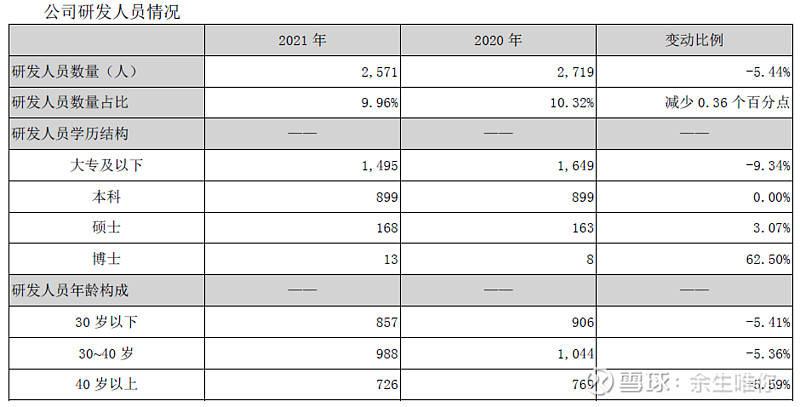

对白酒来说,传承很重要,如果不断变化口味很可能丧失部分喜欢原口味的老客户,因此对涉及口味的变化必须十分慎重,其他方面还是可以进行研发创新的。2021年五粮液研发投入为1.774亿元,同比增长35.1%,其中以酿造机理、特征分析、微生物分析及配套工艺等的研发为主,并未涉及更换配方等核心问题。

五粮液研发人员的情况见下表

表6 五粮液2020、2021年研发人员情况表

通过上表可以看出,2021年五粮液研发人员总数比2020年减少了,不过减少的主要是大专及以下的人员,博士和硕士学历的人员数量是增加的。综合来看五粮液研发人员学历结构较为合理。

③、先款后货,经销商话语权不重

五粮液对经销商采用“先款后货”的结算方式。报告期内,前五大经销商在20221年的销售总额为60.58亿元,占年度销售收入总额的9.15%;前五大经销商客户不存在应收账款,经销商话语权不重。

④、供应商相对有一定的集中度

2021年五粮液从前五名供应商采购额为30.81亿元,占年度采购总额的29.18%,占比相对较高。不过从营业成本占比不断下降可以看出供应商话语权不重,未影响到公司的毛利率。

第五部分:综述和公司估值

资产质量方面,五粮液流动资产占比较高且稳定,资产流动性较好,存货占比较低,质量较好,应收账款数额较小,占比很低,商誉较小,负债以无息负债为主,公司可以通过欠产业链上下游的钱,做自己的生意,总体看五粮液的资产质量较好。

营收方面,五粮液营业收入和净利润在近5年均实现快速增长,可见疫情对公司营收和净利润的影响不明显。ROE从2019年至今一直保持在25%左右的较高位置,这是在近5年净资产几乎翻倍的基础上取得的成绩。2021年五粮液资产减值损失753.1万元,为库存商品计提的减值准备,信用减值损失260.2万元,主要为应收账款损失。减值损失相对较小,总体来看五粮液的盈利能力很强。

成本方面,五粮液营业成本占比波动较小,且稳定在50%以下,研发投入逐渐增加,管理费用占比逐步降低,财务费用近几年均为负值,成本控制较好。

现金流方面,五粮液近3年经营活动产生的现金流入量均大于营业总收入,除2020年外,其余2年经营活动产生的现金流量净额均大于净利润。反映公司营收回款质量较好。

资产周转方面,五粮液近3年公司的总资产周转天数总体减少,营业周期持续下降,体现公司的营运能力逐步提高。

管理层方面,2021年五粮液现任及报告期内离任董事、监事和高级管理人员近三年未受到证券监管机构处罚。报告期未因环境问题受到行政处罚。

经查新浪财经,近3年五粮液未受到证监会等监管部门的处罚。

2021年12月8日吴国平(监事)减持5800股,140.36万元。

综合竞争力方面,

五粮液是我国浓香型白酒中的典型代表,其历史悠久,文化底蕴深厚,多次荣获“国家名酒”称号,首批入选中欧地理标志协定保护名录。2021年包括贵州茅台在内的高端白酒增长势头放缓,不过由于白酒行业的口味、品牌、价格等多种因素,竞争程度并不激烈。公司对经销商采取“先款后货”的经销方式,货款回收有保障。近3年五粮液的毛利率较高且稳定,受疫情影响不大,研发投入持续增加,人才结构较为合理。2021年五粮液的净利润增速虽然在行业内不抢眼,但仍能快于营业收入增速,说明公司经营能力较强,具有一定的竞争优势。

2022年一季度五粮液基本情况:资产方面,公司货币资金、应收票据、存货、在建工程、无形资产等增加明显,合同负债及预付账款出现下降。营收方面,2022年一季度营业收入为275.5亿元,同比增长13.25%,总成本为124亿元,同比增长9.42%,净利润为113.7亿元,同比增长16.23%。现金流方面,2022年一季度公司经营现金流入量为141.8亿元,同比下降34.8%,大幅低于营业收入的275.5亿元,季报显示是五粮液降低了经销商的预付款。经营活动产生的现金流量净额为-34.01亿元,大幅低于净利润,显示五粮液回款质量下降,另外公司的应收票据增长了97.7亿元,应收票据几乎可以当作现金流,不过净现金流仍然小于净利润。个人认为虽然短期内五粮液经营现金流没有跟上,不过五粮液的品牌美誉度、独特的浓香型口感以及较高的企业管理能力已经成为公司强大的护城河,投资者应该对公司的经营状况有信心。

关于估值,由于五粮液四个季度的营收和利润并不均衡,一季度占比较高,明显拉低了当前动态市盈率。因此,估值也须采用全年的净利润才更准确。保守估计2022年五粮液净利润增长10%,按20倍PE计算,公司市值应为5392.2亿元,截至2022年5月13日五粮液的市值为6092亿元,距离估值尚有13%左右的差距。

限于作者水平,不免有错误和不足,望各位不吝赐教,本文仅供交流学习,不构成股市交易的依据,据此交易盈亏自担,请多多包涵!

往期企业分析: