$江苏银行(SH600919)$ 就拿目前江苏银行跟一众可转债的银行作个对比吧,只单纯的对比带可转债的估值股息情况:

从对比看出,目前带可转债的银行还有15家,其中兴业银行和浦发银行可转债余额遥遥领先,还有500亿顶着,其中浦发银行只出了业绩快报没出正式年报,根据快报我看今年业绩也悬,那么根据目前所有可转债银行的实际估值看,最高的是浦发银行15.53倍,真特么的离谱,最低的是成都银行6.16倍,由此可见目前带可转债银行中,无论拨备,不良率,估值,股息等综合性价比,成都银行依旧是最高的,那么再来看已经完成强赎的江苏银行跟这些比较,稳定的估值和股息这优势是不是一目了然了?

还有就是去年为什么我吧成都银行全出转江苏银行了,原因很简单,来钱太快了,刚买完成都银行不到1个月就赚了快20%,本来不打算换,只是无意中发现了增速同样强劲的江苏银行,这是当时切换的位置:

按当时中报出来后成都25%,江苏27%我保守预估给两家20%的增速,发现江苏动态估值比成都低30%+,即便是在完成强赎后,大致推算成都的估值仍旧竟然比江苏高38%,股息低38%,所以就果断切换了。

当时买入后股价一直在跌,我是从1100亿左右一直买到了1300亿的,又从1300亿一直买到1100亿,为什么越跌越贵呢,很简单就是连续触发了强赎,每天都有人不停在转股,因此股价下跌市值反而大幅提升,综合持仓成本6.5元,市值1200左右,结合当前江银的情况看,估值不到4.2倍,股息7.23%,虽然最后2家银行的预测增速我都猜错了,江苏银行也变脸了,但事后证明这样的替换也没错,因为江银已经强赎完成,而成都银行还在努力中,也算是完成了交棒接力!

因此经过江苏强赎+变脸这么一遭,我可以肯定的是这些强赎股一旦完成强赎后,就目前的估值一定会造成股价大幅波动,连续回调很长一段时间的情形,至于强赎完成后会不会业绩变脸,我不确定,但至少现在不用担心江银了,强赎带来的各种奇葩状况已经成为历史了!

你可以大骂江苏银行,说江苏管理层毫无信誉,乱秀财技,玩川剧变脸,但就目前看江银无论从估值,股息和营收增长的角度看,依旧是排在前三,处于第一梯队,这点毋庸置疑!

有人会说看强赎这根本不现实,如果按强赎目标估值,那么兴业银行股价还得涨84%,浦发要涨131%才可能实现,就这2家目前的业绩状态,几乎是不可能完成的事情,那么我们换个思路,就以转股价后债券投资者不亏即赢的角度对比:

好吧,以上我就以转股后不亏的对比看,绿色标记的全是可转债转股立马就亏损的银行,按23年业绩统计,兴业银行的实际估值6.99,浦发依旧很离谱,最优秀的还是成都银行!表中只有红色转股后是可以盈利的,从这角度看只要转股价不低于正股价,这些是永远不可能转股的,那么你说万一兴业浦发这种大行要是几年业绩都没起色咋办,是不是都转不了股了?

自然不是,可转债是有期限的,按6年期算,如果到期不转股就只能连本带息的付给债券投资者现金,这对业绩没起色的银行来讲,会短期进一步恶化财务指标,简直是噩梦,因此这种银行我只能说,谨慎看待!

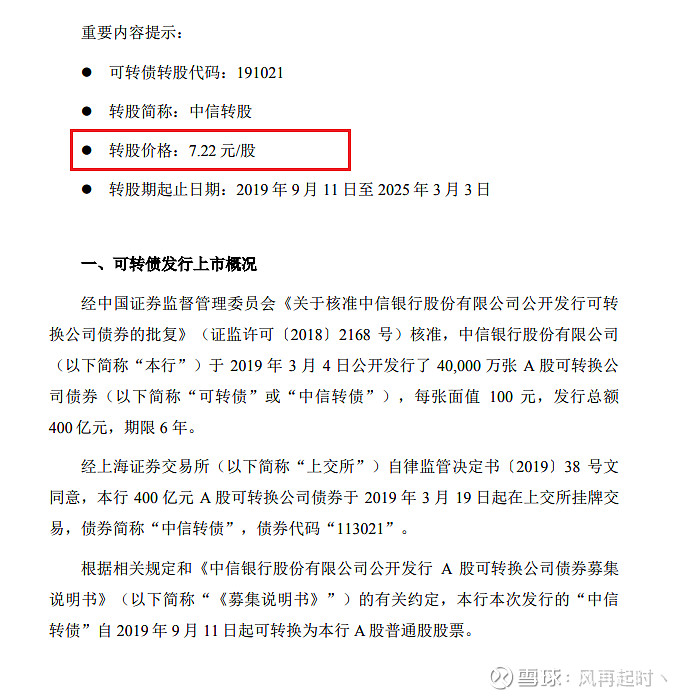

那么是不是无解了?可以参考中信银行,中信银行最近涨的好是吧?是什么因素导致的?我的观点还是刻意为之的:

看看中信转债的期限吧,还有1年不到了,管理层再不结合市场力量努把力,那么明年将连本带息的支付170亿现金给余下的投资者,但在仔细看看还剩了那些投资者呢?

基本全是国有法人机构,因此中信当下结合板块效应配合大股东转股,为更加卖力的,虽说是无奈之举,但也算圆满了,剩余的份额本身也是大股东认购的债券,转股既能增加核充也能有些盈利,两全其美,至于债券5年间其他投资者是盈利出局还是亏损,应该没太多人关心了,但即便其他投资者最终盈利出局,代价是什么呢,是5年的光阴换了不超过15%的收益!

中信银行5年间因为分红下调了5次转股,合计1.35元,转股价为7.22,但由于在发行不久就分红了一次0.23/每股,因此真实发行转股价为7.45元,中信银行发行时的估值为7倍,可转债发行起股价连续阴跌了4年多,直到估值跌到3.5倍后正式反弹修复,直到最近的一波行情,整整5年多,自己体会正股玩家的其中滋味!

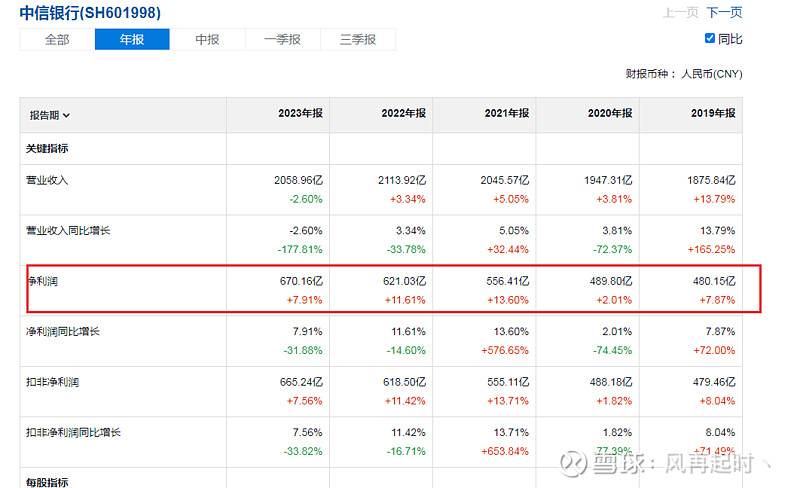

但你能说兴业银行和浦发银行在5年后具备这种转股条件么?我看不一定,还是拿中信银行为列,它发可转债是19年3月份,当时市值在3100亿左右,跌了4年多直到2100亿市值才企稳,这一切的前提是什么?是人家5年的利润都是正增长的,5年利润增长了40%,即便这样照样跌没了1000亿!

而再看浦发银行,发行时候的利润是589亿,现在370亿,兴业银行发行时候的利润是827亿,现在771亿,因此这种利润持续走低的银行,想完成强赎基本是天方夜谭了,但想完成转股还是有希望的,前提是业绩必须超过发行年的利润,这还是最基础的条件,这个基础条件达成才是5年的累积分红,每股累积分红足够多了可以把下调转股价压下去后才有可能实现下一步!

再看看目前兴业和浦发的基本面,对比下正股转股价和期限,我只能说浦发如果业绩持续恶化,相当的危险!

至于兴业,发行期21年,那还早,基本面能不能反转听天由命吧,只能说各位持有这些可转债票的朋友们,多珍重身体,慢慢熬着吧!