$大中矿业(SZ001203)$ 的2023年年报也公布了,他还做了个可视化报告,对于投资人阅读还是相对友好。

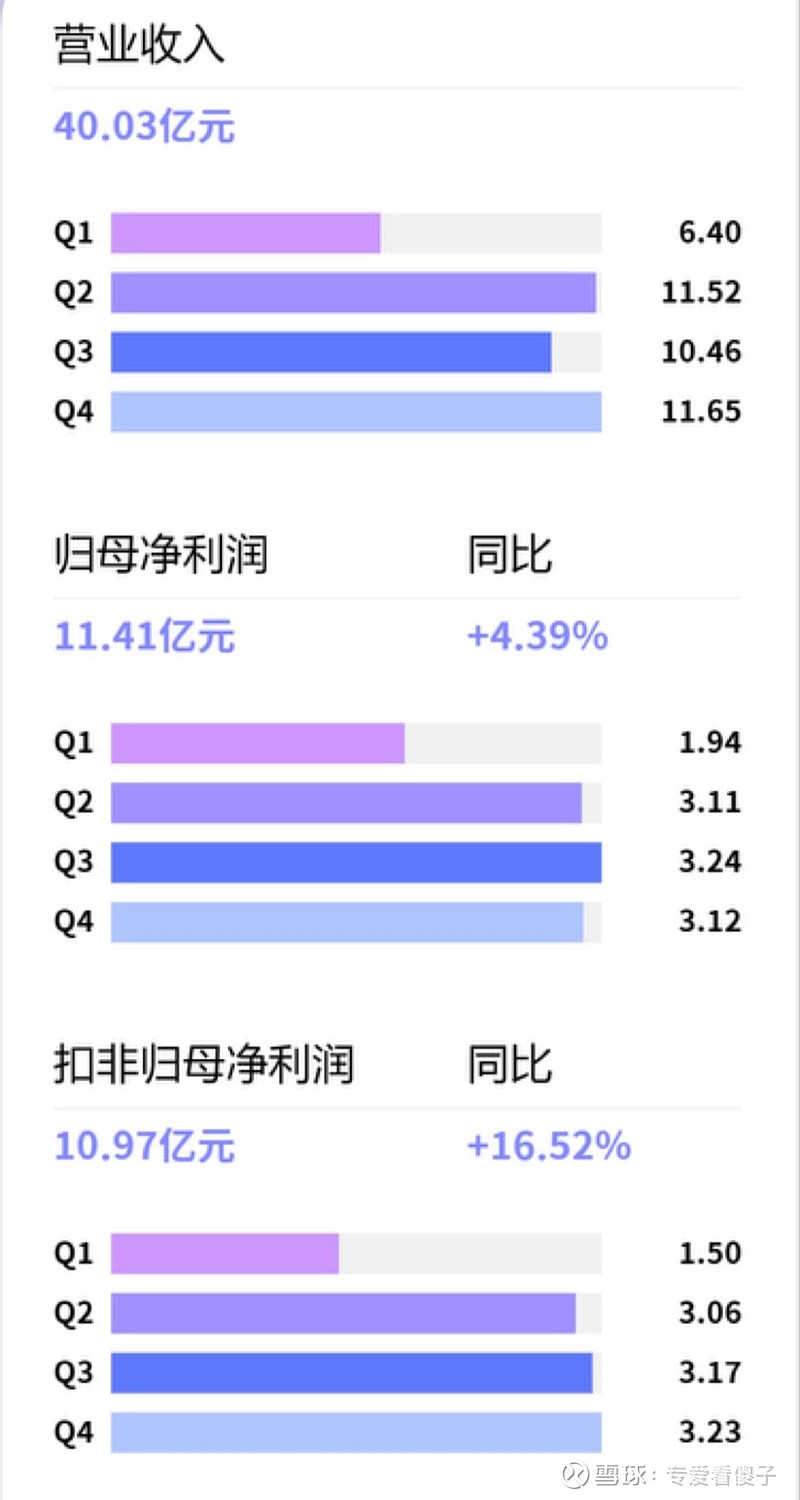

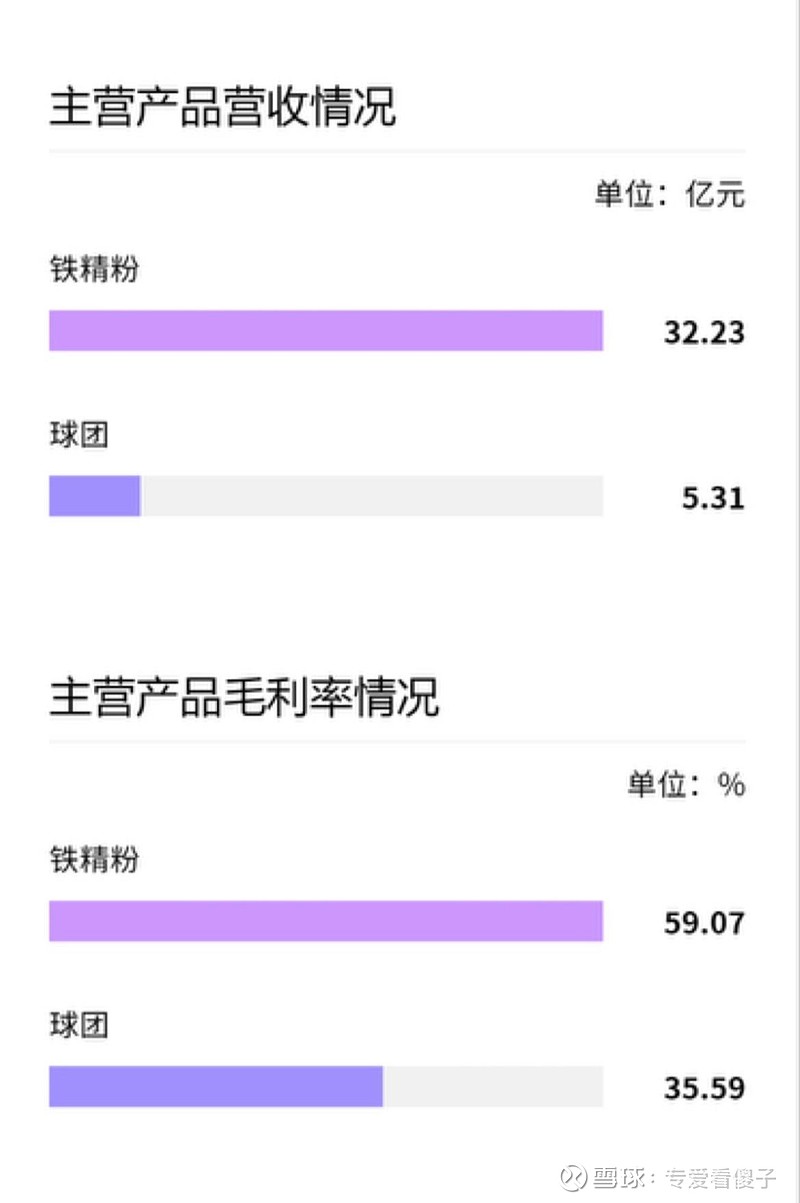

其中营业收入40亿元,相比上年下降了3.7%。实际上2023年铁精粉产量同比增加16.78%,铁精粉群年均价同比微增0.29%,这个收入下降实际上是产品结构的调整。球团比例大幅下降,最终产品以高毛利率的铁精粉为主了。

其实去年四季度铁矿石的价格在高位,所以四季度的收入和利润非常好,这个都可以预判的。全年的净利润11.41亿元,扣非净利润10.97亿元,按今天的市值来看,市盈率才12.8倍。

公司未来的增长空间还是非常明确的,现在是两条腿发展。传统起家的铁矿石业务,今年有570万吨/年的扩产计划,这个基本就是在现有的产能基础上增加了60%。当然今年一季度的铁矿石价格有所下降,但还是比去年同期高很多。周期股演绎了一把煤飞色舞,唯独把这么个大宗商品黑色金属给遗漏了,也挺不可思议的。

同时,去年公司从铁矿石主业,转型到了铁矿石和锂的双主业上了。去年通过收购,获得了湖南鸡脚山锂矿和马尔康加达锂矿的探矿权,光这两个收购应该就花了43亿元。账上的货币资金也从年初的28.5亿元下降到3.25亿元,连分红都发不出了。

看公司的公告进度,湖南郴州2万吨的碳酸锂项目已经拿到了政府的立项、能评、安评,并成功摘牌了项目用地,按照这个进度今年底应该有望投产。马尔康加达锂矿预计明年底可以投产开采。去年拿完两个项目,碳酸锂的价格一路下跌到最低8万5。我当时就说不用担心,这种极端价格不可能维持。现在已经回到了11万5了。按照这个进度,正好避开了碳酸锂的下跌,等到临武的碳酸锂项目投产和马尔康的采选投产,价格应该会回升到一定水平,当然并不一定要回到50万的高位,能有个正常的均衡价格就可以了。

加达锂矿山的另一头是党坝锂矿,再加上李家沟、业隆沟,共同组成了一大片锂矿带,被外界称为“亚洲最大锂矿带”。这地方我十多年前就进去现场尽调过了,当年看的是党坝矿。资源是好,不过路很难走。不知道大家对汶川还有印象没,马尔康就在最重的灾区,阿坝州。一路上坐着悍马进去,GPS导航的国道和实际车道有400多米落差,是当年堰塞湖泄洪的时候把原国道连带着塌房埋着的车都给沉到湖底下。进了马尔康才知道当年为啥跑出来的人是翻出来的,两边就是V字形的悬崖,这要一震下面村子都得被埋。交通确实不方便,但碳酸锂20-30万元的吨价,运输成本相对占的比例也不高。

加达的锂辉石矿氧化锂平均品位要高得多,达到1.26%,推断的碳酸锂当量得有上百万吨了。十多年前我看党坝的时候,碳酸锂的价格刚从2008年的高点8万元跌到3万元。所以矿山去看短期的价格波动毫无必要,只要是上游的大型资源,成本能控制在一二象限,要知道资源价格不可能在行业平均成本之下长期运行的。短期会有金融属性,长期那肯定就是要回到供需基本面的。短期价格低的离谱,把行业的高成本小公司给淘汰了,后面必定是一波大行情。而且有上游矿山的也没什么可以担心的,要死也是冶炼企业先死,再轮到上游的小矿。

这是我2023年11月的判断,今天还是这样的判断。矿山企业业务模式很简单的,就是要拿到优秀的矿权,好东西价格高一点低一点影响都不大。加达是大-超大型锂辉石矿,品位又高,属于中国最好的锂矿资源之一了。

最后讲讲公司的管理团队,主要是林总父子三人加上职业经理人董事长,所有的身家都在公司上,职业经理人也持股。之前林总在收购安徽的铁矿资源项目时,就是搏到了极致,结果搞得现金流出现问题差点被复星给收了。这次也是大手笔的投资布局于锂矿,不过现在公司的条件好了很多,上市后有了融资的工具和条件,资产负债率也不到60%。所以我个人的判断是,这次应该是成功的机率非常高。

这样的公司,铁矿采选主业稳定,又有扩产60%的计划;锂矿带来的收益不会低于现有的铁矿业务,现有的PE才12.8倍,股价长期低位也不受煤飞色舞的影响。所以说,A股真的很符合国情,对于好人过于苛责,对于坏人又充分容忍。