本报告导读:公司采取独特的低成本扩张战略,通过低成本的核心竞争优势,行业下行期低成本外延式并购,输出管理体系,实现产能扩张与价值创造,公司成长性将穿越周期。

-投资摘要-

维持“增持”评级。公司有望持续低成本外延并购并不断成长,维持公司2020-2022年EPS为0.98/1.12/1.15元的预测,根据PE/PB两种估值方法,结合谨慎性原则,给予公司2021年PE 8X进行估值,维持公司目标价8.96元。

跨周期扩张战略助推公司成长持续超市场预期。市场认为,公司主要生产螺纹钢等建筑用钢产品,业绩随行业周期波动,供给侧改革后无法扩张产能,基本没有成长性,行业中长期需求减弱将导致公司业绩持续承压。而我们认为,公司是一支穿越周期的成长标的,公司独特的跨周期扩张战略将助推公司成长持续超出市场预期。

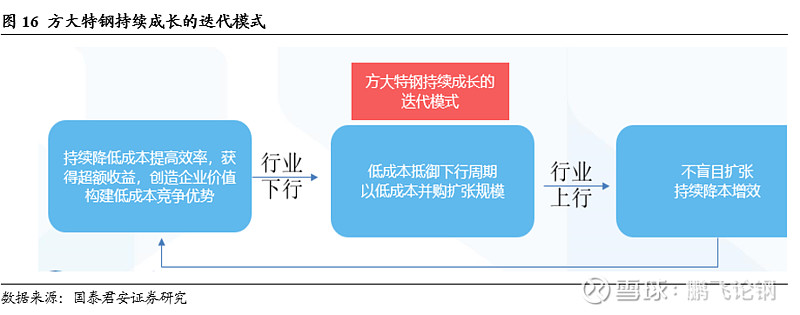

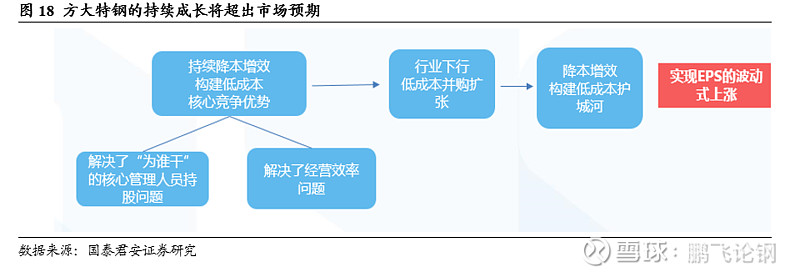

公司通过低成本扩张战略实现穿越周期。供给侧改革后时代,行业或公司的成长逻辑已经从需求红利下野蛮生长的“产能快速扩张” 切换到个体“精细化管理降成本”的内生性成长。公司采取独特的低成本扩张战略,持续降本增效抵抗周期,构建低成本的核心竞争优势,行业下行助推公司低成本外延式并购,输出管理体系,实现产能扩张与价值创造,公司的产能和业绩将实现波动式增长。

催化剂:集团产能注入上市公司

风险提示宏观经济大幅下滑;不可预测的安全事故

1 持续奔跑的方大特钢,低成本是成长之基

1.1 正确的战略选择:构建钢铁行业的竞争优势,

行业下行完成逆势扩张

产能扩张战略:不断增加产能和资本开支。优点是成长相对容易,有资本就可扩张,赚的是产量扩张行业上行的钱,缺点是折旧、财务成本较高,产量爬坡期各项吨钢成本较高,盲目的高成本产能扩张没有效率,行业下行期,容易亏损甚至破产。大部分的国有企业选择的是产能扩张战略。

低成本扩张战略。通过精细化管理,成本不断下降,效率不断提升,完成内生式的稳定成长,构建行业核心竞争优势。缺点是见效慢,要解决复杂的经营管理问题,本质要解决人的问题,优点是成本有优势,赚管理和效率的钱,且行业下行期可以通过较低成本扩张完成逆势成长。

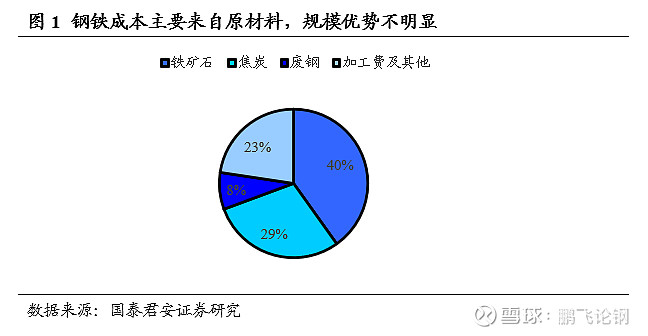

低成本扩张是钢铁行业高效扩张的唯一途径,而行业中长期需求见顶是公司推进低成本扩张战略的历史机遇。钢铁行业的核心竞争优势唯有低成本,如果产能扩张能够降低成本,无疑产能扩张战略更具优势。但钢铁行业几乎没有规模优势,原材料占比较高且不可控,高成本的产能扩张和合并没有意义,降成本只能不断提高效率,且行业的中长期需求见顶给了公司重大的扩张机会。

1.2 方大特钢解决了“为谁干”的

管理层激励问题

公司2010年改制后做了两次股权激励,解决了中高层管理人员“为谁干”的问题,绑定核心管理人员,其中中层管理人员、骨干员工等均有授予,且比例较高。

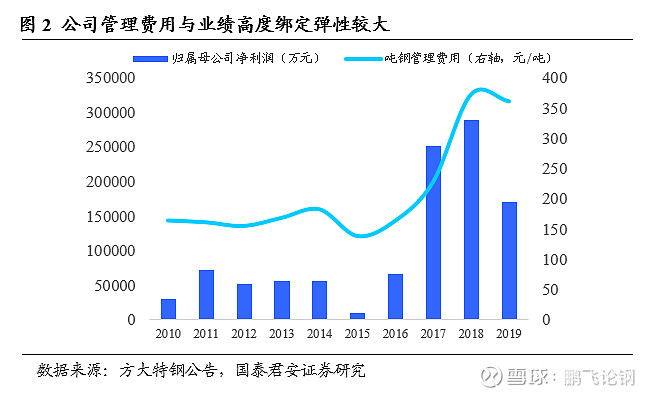

公司实现了高弹性的激励机制,薪酬中大部分为可变薪酬,方大特钢吨钢管理费用与方大特钢业绩高度绑定,高弹性的激励机制不仅能够激发主观能动性,留住高素质人才,同时在行业下行期,管理费用的大幅下降能够有效抵御价格的冲击。

1.3 草木皆兵,精细化管理,

方大特钢解决了经营效率问题

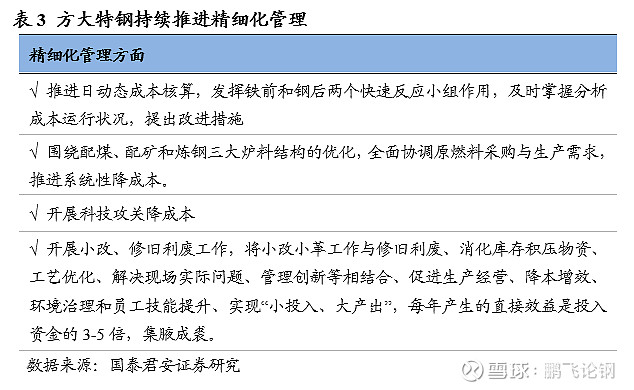

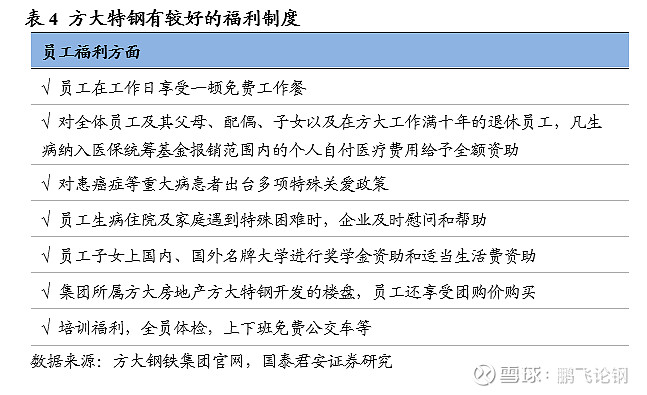

公司推进精细化管理,同时通过激励机制激发员工主观能动性提升经营效率。方大特钢把优化原料进厂、钢材发运全流程管控,高效生产,内部、外部影响因素精确到极致,把所有时间都测量,有效利用。公司实现了自上而下,自下而上所有的成本和效益的监控和计算。员工业绩与薪酬挂钩,激发了全体员工的主观能动性,达到了持续提升效率,优化成本的目的,同时集团对员工的福利远超同行,员工幸福感较强。

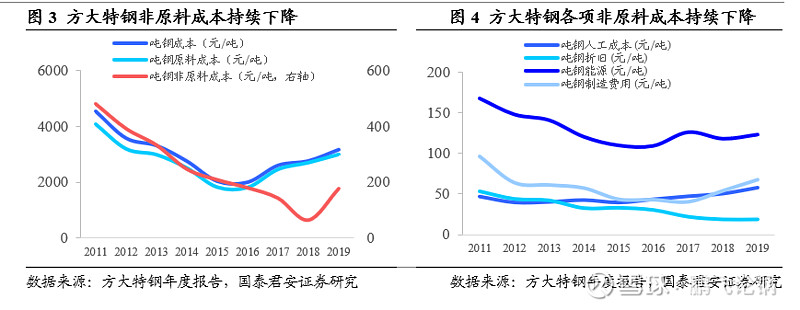

1.4 成本拆分:

持续下降的非原料成本

公司非原料成本持续下降。方大特钢总成本整体来看是波动的,但我们进一步拆分出原材料成本和非原材料成本,我们可以看到方大特钢非原料成本,从方大特钢改制以来到2018年每年都在下降,而且是稳定的,非波动的,方大特钢持续降低非原料成本,给方大特钢带来持续的内生式增长。2019年方大特钢出现了突发的安全事故,导致产量出现较大幅度下降,导致19年吨钢非原料成本大幅回升,2020年将大幅下降。

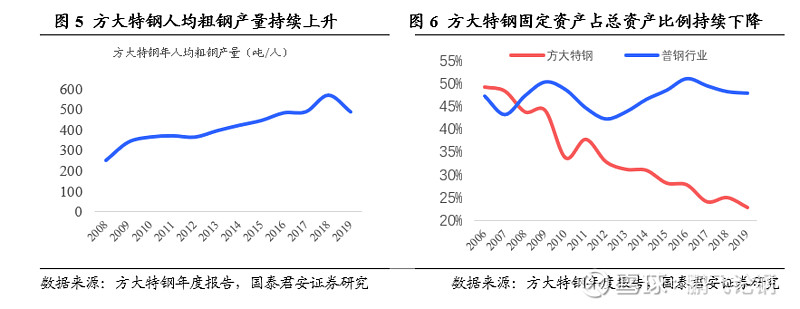

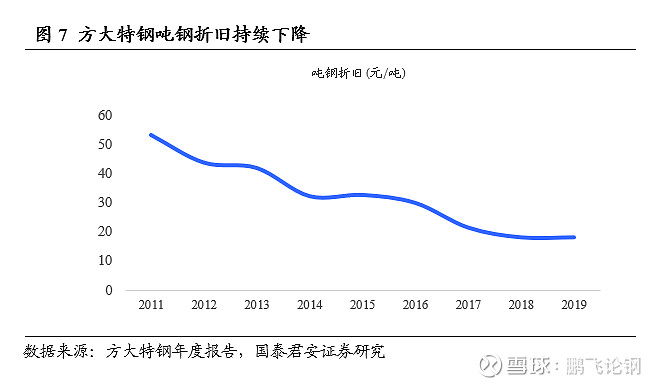

1.5 钢铁的“轻资产模式” :

充分挖掘现有产能潜力

方大特钢不断提高生产效率。人均粗钢产量从08年250吨/人/年到现在近600吨/人/年,而且还在不断提升,方大特钢资产周转率持续高于行业。方大特钢完全通过提升现有产能效率提升产量。能够在不增加大比例资本开支的情况下,充分挖掘现有产能效率,导致方大特钢固定资产维持在较低水平,固定资产占总资产比例持续下降,吨钢折旧不断下降的“轻资产模式” 。

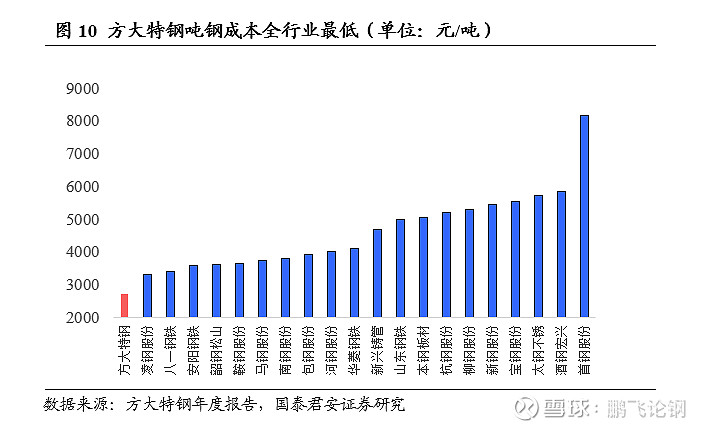

1.6打造全行业成本曲线最低值,

低成本一骑绝尘

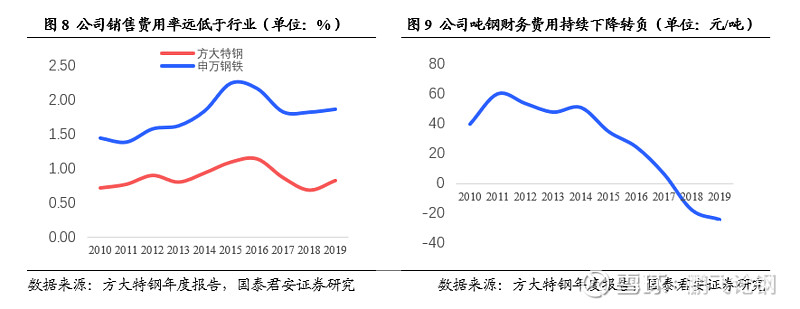

方大特钢的费用管控能力一流。公司销售费用率远低于行业。公司基本没有有息负债,财务费用持续下降转负,侧面体现了“轻资产运营”好处。持续下降的吨钢成本和较强的费用管控能力,方大特钢成本一骑绝尘。行业中长期下行不可避免,成本优势对方大特钢的意义远大于简单的业绩,而在于生死存亡。

1.7方大特钢与行业的

竞争优势在不断拉大

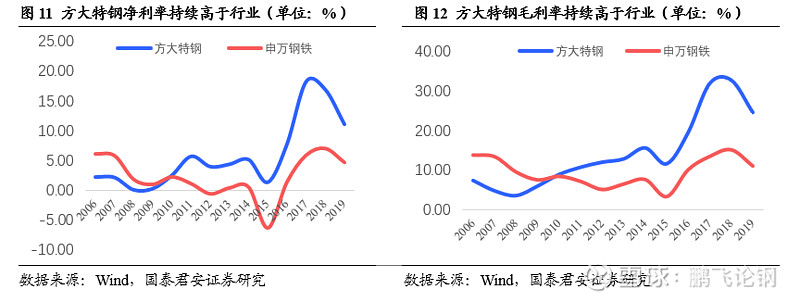

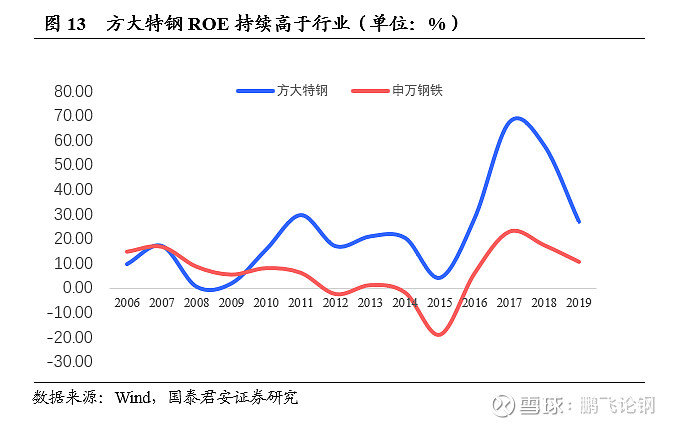

公司竞争优势持续扩大。从方大特钢与行业的ROE、毛利率和净利率历史水平上看,观察到了两个现象:ROE、毛利率水平和净利率水平在方大特钢2010年改制以后持续高于行业,且波动式上升;ROE、毛利率和净利率水平与行业的差距在持续拉大。方大特钢竞争优势也在不断扩大,这是一个动态的过程而非静态的比较。方大特钢在成本和效率方面比行业有优势,且这个优势在扩大。

2. 开启迭代之路,从内生性成长到外延式并购

2.1收购萍钢:充分体现方大在

并购整合及效率提升方面的能力

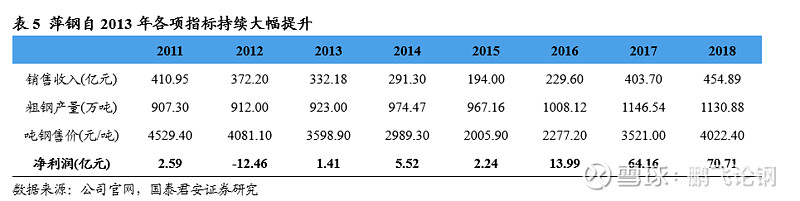

萍钢被方大集团收购后,通过与公司对标,盈利能力迅速提升。2012年11月,方大集团以低价30.8亿元人民币入主江西萍钢,持有江西萍钢41.49%的股权,江西萍钢拥有1200万吨炼钢产能,2012年萍钢净利润亏损12亿元。方大集团收购萍钢后,以方大特钢作为对标公司,对公司的每一个生产环节对标找差距,使得吨钢成本迅速改善。由于收购前萍钢资产质量及员工持股等因素不符合上市条件,暂放入集团培育,一旦满足条件将注入上市公司,方大入主后第一年便实现盈利,此后粗钢产量及盈利持续攀升,充分体现了方大的并购整合及效率提升能力,在传统行业不断输出管理是并购整合最为重要的优秀品质。

2.2具有企业家精神的实际控制人

具有企业家精神的实际控制人方威:

1)1973年出生,属于第一代钢铁人里面年龄最小的,不存在接班问题;

2)具有并购基因和魄力:出身贫苦,依靠废钢、铁矿以及炭素发家,后不断并购把方大炭素做到全国最大,成本及规模优势明显;

2.3 行业下行非利空而是大机遇:

低成本构建护城河,逆势并购扩张开启迭代成长

逆势扩张开启迭代成长。公司于2019年10月12日公告,公司将参与四川达钢集团重整投资项目,在符合法律法规,满足合规性、盈利性的要求后,将达钢注入上市公司。四川达钢拥有炼钢产能270万吨,于2016 年起出现财务和经营困境,严重资不抵债,同时环保整治问题突出,达钢集团整体搬迁工作进一步增加达钢集团资金压力和财务困境。2)方大特钢2020年07月31日公告,方大钢铁将参与申特系企业重整投资项目,在符合法律法规,满足合规性、盈利性的要求后,将达钢注入上市公司。申特系拥有炼钢产能270万吨,自2014年以来陷入债务危机。

我们认为随着行业下行,高成本产能将逐步退出市场,方大特钢凭借持续下降的低成本竞争优势能够有效抵御行业下行,更重要的是收购达钢标志着方大特钢已经开启逆势扩张的步伐,降成本构建护城河-低成本扩张收购-继续降成本-收购,已经形成可复制和迭代的成长模式,方大特钢成长性将穿越周期,空间广阔,而非普通的周期股。

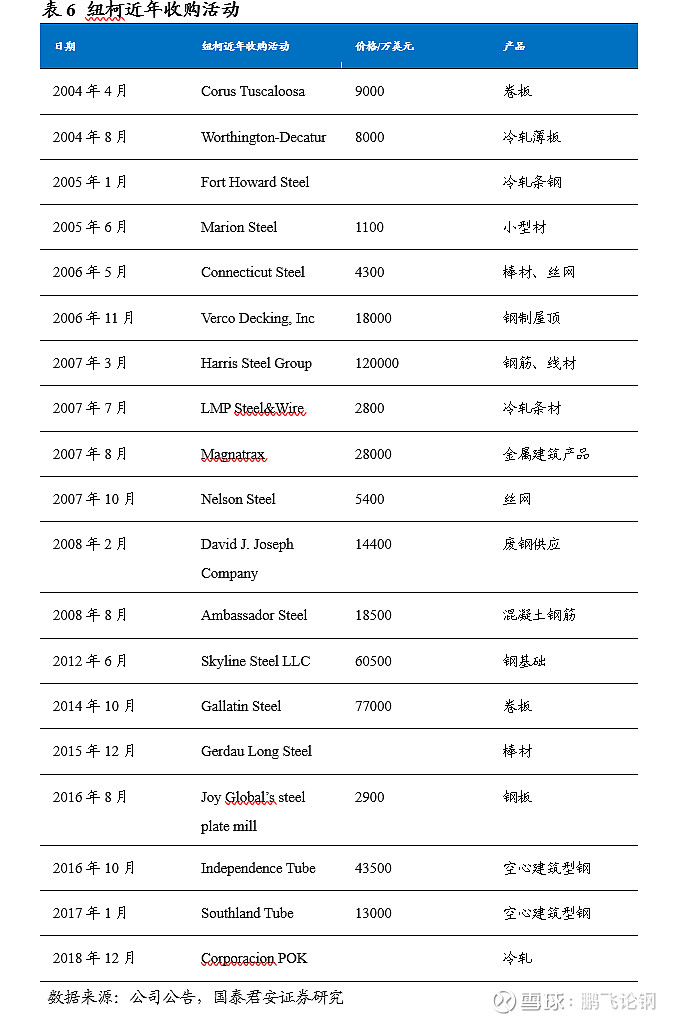

3. 海外印证,纽柯的低成本扩张实现穿越周期

3.1 纽柯钢铁持续成长,低成本扩张成功穿越周期

从海外成熟钢铁行业来看,基本只有美国纽柯钢铁通过低成本扩张的模式持续穿越周期。半个世纪里,纽柯钢铁产量复合增速12%,股价涨了640倍,年化复合增长率14.4%。纽柯钢铁的股价持续成长,已经基本脱离了行业周期。从纽柯钢铁的成长模式来看,首先要做到现有产能的成本最低,而低成本是纽柯钢铁最核心的竞争优势,在行业下行期,以极低的价格并购不断实现规模扩张。而方大特钢的低成本战略同样解决了两个问题:1.全员持股的为谁干问题 2. 精细化管理业绩与绩效高度挂钩。

3.2 公司持续成长将超出市场预期

公司独特的低成本扩张战略将助推公司成长持续超出市场预期。公司的持续成长将超出市场预期,实现可复制、可迭代的低成本扩张,实现穿越周期的成长。

4. 催化剂

集团产能注入上市公司。一旦集团产能注入上市公司,市场将对方大特钢低成本扩张的战略有更深入的理解,对方大特钢的成长模式更深入的认知。

5. 盈利预测和估值

5.1核心假设

1)疫情过后,随着下游需求缓慢回升,方大特钢产品销量及价格稳步增长

2)随着海外矿山产量逐渐回升,矿价中枢逐步回归合理水平

3)方大特钢降本增效持续推进,安全问题解除,方大特钢非原料成本继续下降,吨毛利小幅扩张

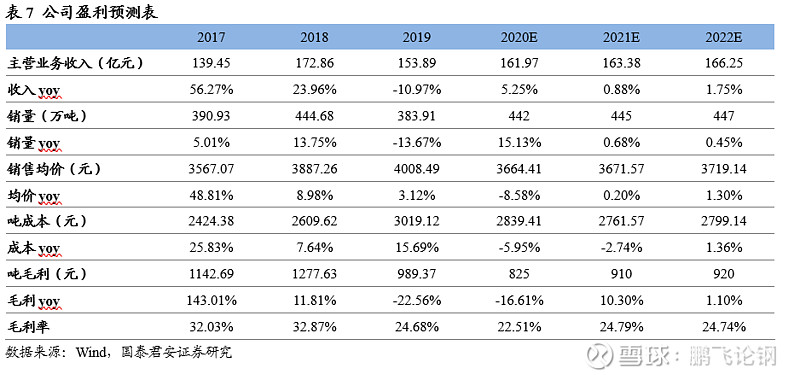

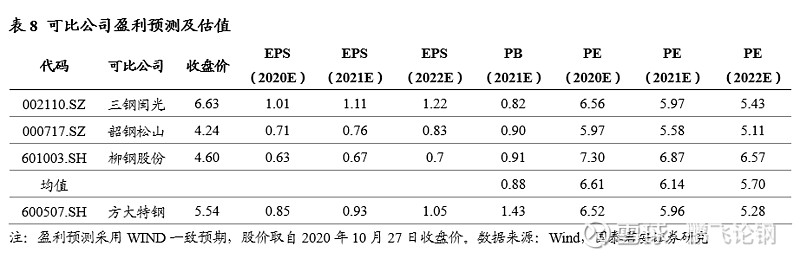

按照假设我们预测2020/2021/2022年的主营业务收入分别为161.97/163.38/166.25亿元,增速为5.25%/0.88%/1.75%,归母净利润分别为21.19/24.15/24.80亿元,增速为23.85%/13.97%/2.67%,EPS分别为0.98/1.12/1.15元。公司为普碳钢企业,主要产品为螺纹钢以及弹簧钢,根据公司的产品品种和规模,我们选取三钢闽光、韶钢松山、柳钢股份作为可比公司,应用 PE 及PB 法进行估值:

1.PE估值法:根据3家可比公司2021年PE均值6.14X,考虑到公司成本优势明显,护城河深厚,低成本扩张战略带给公司持续的成长性,给予公司2021年一定溢价PE 8X进行估值,对应每股价值8.96元。

2.PB估值法: 根据3家可比公司2021年PB均值0.88X,考虑到公司经营管理能力较强,经营效率高,且低成本扩张战略带给公司持续的成长性,公司2021年每股净资产预期为4.36元,给予公司20201年一定溢价2.1倍PB进行估值,对应每股价值9.16元。

综合两种估值方法,结合谨慎性原则,选择两种估值法中的较低估值,对应公司目标价8.96元。我们认为公司采取独特的低成本扩张战略,成长性将穿越周期,业绩有望持续增长,维持公司“增持”评级。

6. 风险提示

6.1宏观经济大幅下滑

方大特钢下游需求受宏观经济影响较重,若宏观经济出现大幅下滑,将影响行业需求导致方大特钢业绩出现较大回落

6.2不可预测的安全事故

钢铁生产容易发生一些不可预测的安全事故,若事故规模较大将影响方大特钢经营及社会影响。

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

特别声明

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

欢迎交流