今日要闻

不锈钢短期仍有下行空间

今年铬镍系不锈钢粗钢产量整体稳中有增,呈现逐步增长的态势。数据显示,今年前两个季度国内铬镍系不锈钢粗钢产量快速攀升,同比分别增长8%和22%。

不锈钢期货上市以来连续经历了三浪下跌,近几日步入第三个调整平台,技术上看,短期不锈钢价格仍有下跌空间。从基本面分析,不锈钢供大于求,今年上半年不锈钢粗钢产量同比增长较快,消费增速虽然略高于供应增速,但由于去年基数较低,整体仍然呈现供大于求的局面。

产量增加不锈钢供大于求

今年铬镍系不锈钢粗钢产量整体稳中有增,呈现逐步增长的态势。数据显示,今年前两个季度国内铬镍系不锈钢粗钢产量快速攀升,同比分别增长8%和22%,1—6月同比累计增长15.69%。2019年国内300系不锈钢产能投放增速在8%左右,产量增长主要受新产能投产以及印尼进口减少的共同推动。

受到国内反倾销影响,2019年国内进口不锈钢大幅减少。据海关数据显示,今年1—9月我国累计进口不锈钢制品78.39万吨,同比减少44.32%,约62.41万吨,在产能增长并不显著的情况下,进口减少推动了国内存量产能的释放,进而促使产量回升。

从今年供应增长情况和明年的投产计划看,300系不锈钢产量具有较大的增长空间,供应端压力预计持续。

原料价格回落下方支撑不强

不锈钢的主要原料电解镍和镍铁价格较前期明显回落。前期镍价上涨主要是由于印尼禁矿消息事发突然,加上产业资本的推波助澜。而在经历了10月LME库存大幅下降,以及印尼政府调查矿山出口的干扰之后,镍价运行最终回到了供需基本面逻辑上来。

从目前国内外镍金属的存量和境外镍铁供应的增长情况来看,我们认为2020年镍供应只会出现短暂缺口,且在对市场产生实质影响前就被补足。据我们测算,2020年由印尼禁矿带来的国内供应缺口约在22万—25万镍吨,2019年1—6月国内的镍金属缺口约为1180吨/月,季节性修正后全年变化不大。因此,如果2020年下游不锈钢市场维持10%左右的消费增速,预计全年镍供应缺口将增加1.6万吨。考虑到目前的国内外电解镍、镍铁和矿石形式的镍库存超过35万吨,且2020年印尼镍铁投产计划较多,回流的镍金属量预计增长超过15万吨,因此整个原料供应目前看问题不大,镍系产品价格仍然偏高,对于不锈钢价格支撑有限。

消费增速较快未来仍有隐忧

2019年国内不锈钢整体消费呈现增长态势。据我们测算,2019年一、二季度国内铬镍系不锈钢消费增速分别为11%和26%,超过铬镍系不锈钢粗钢供应8%、22%的增长速度。

2020年,随着印尼不锈钢的投产,国内的不锈钢出口或受较大冲击,尤其是平板轧材出口。从数量上看,2019年前两个季度我国出口轧材分别为82.7万吨和51.4万吨,占总出口量的一半左右,考虑到其中涵盖其他类型的不锈钢,2020年如果印尼不锈钢如期投产,对国内300系不锈钢出口的影响至少在130万—150万吨。

综上所述,我们预计短期不锈钢价格弱势或继续维持,主要受供应过剩以及消费淡季临近的影响。中期来看,受到印尼禁矿影响,2020年国内镍供应难以大幅增加,间接限制了国内不锈钢产能的增长能力,若2020年国内不锈钢产能增速不及预期,则不锈钢价格大概率企稳回升。

[来源:MySteel]

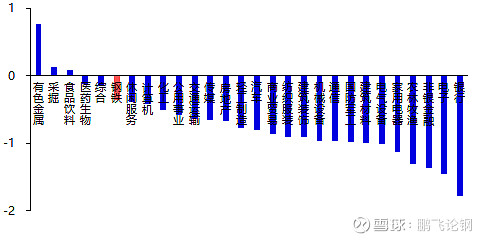

板块当日涨跌幅排名

行业个股涨跌幅排名

钢市行情

黑色系期货

螺纹钢2001收3556元/吨涨11,热轧卷板2001收3471元/吨跌13,铁矿石2001收632元/吨涨3.5,焦炭2001收1756.5元/吨跌3.5,焦煤2001收1228.5元/吨跌0元/吨。

钢坯市场

20日江苏镇江鸿泰上调20,调后:新钢板料2560,优重、模具钢、料头、30公分内钢筋头2530,重废、60公分内钢筋头、浇钢、生铁、马蹄铁2490,精炉料、一级破碎料2440,剪切料2300,冷热轧冲皮2420,钢刨花2270-2320,数控刨花2220-2250,普通刨花2170-2200,钢筋毛料2360,彩钢瓦、车架子、轻钢龙骨、钢丝绳1890-2020,不含税,单位:元/吨。

[来源:Mysteel]

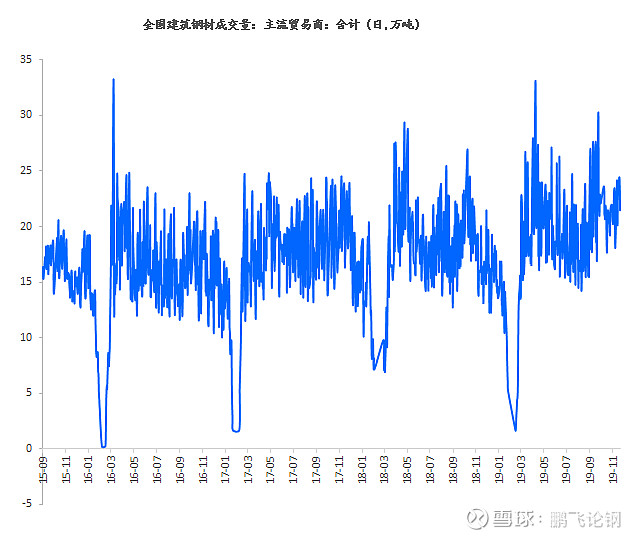

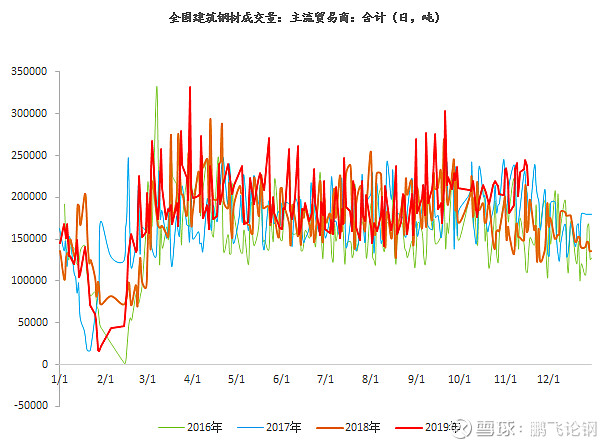

钢联成交量

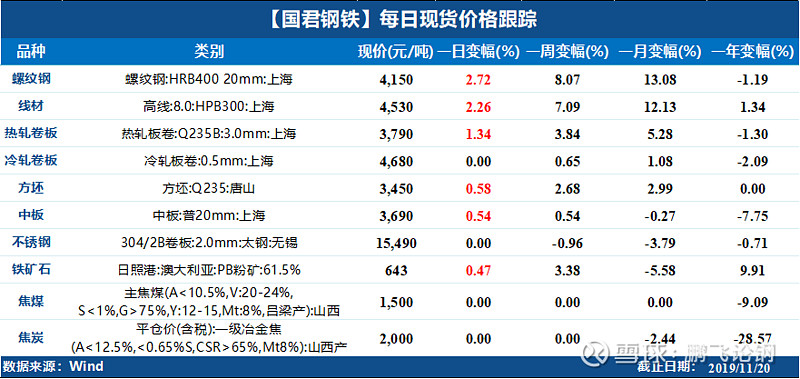

现货价格

期货价格

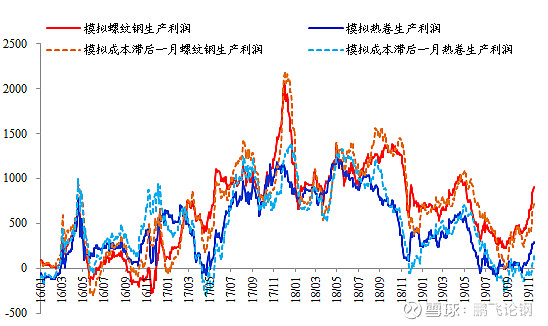

热卷及螺纹钢盘面利润

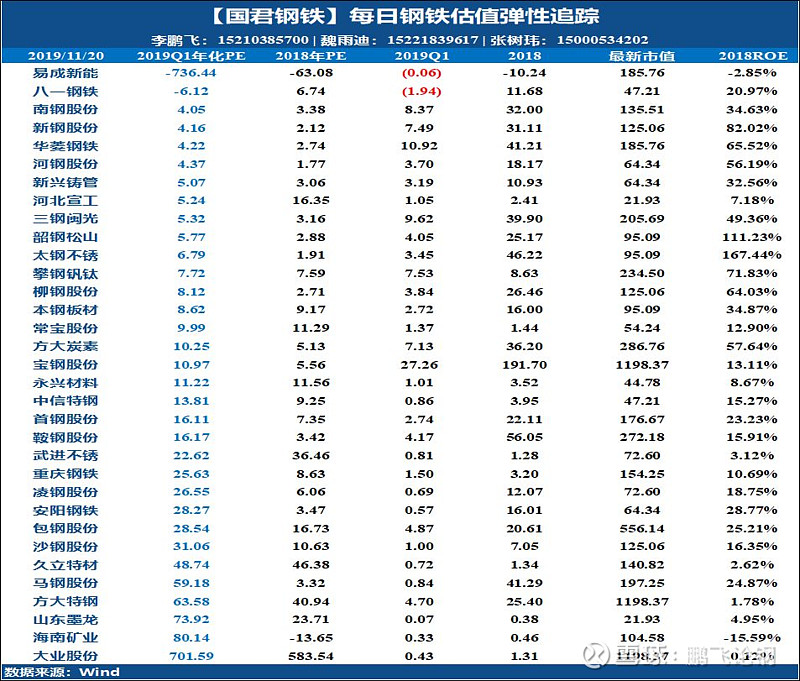

重要标的最新估值表

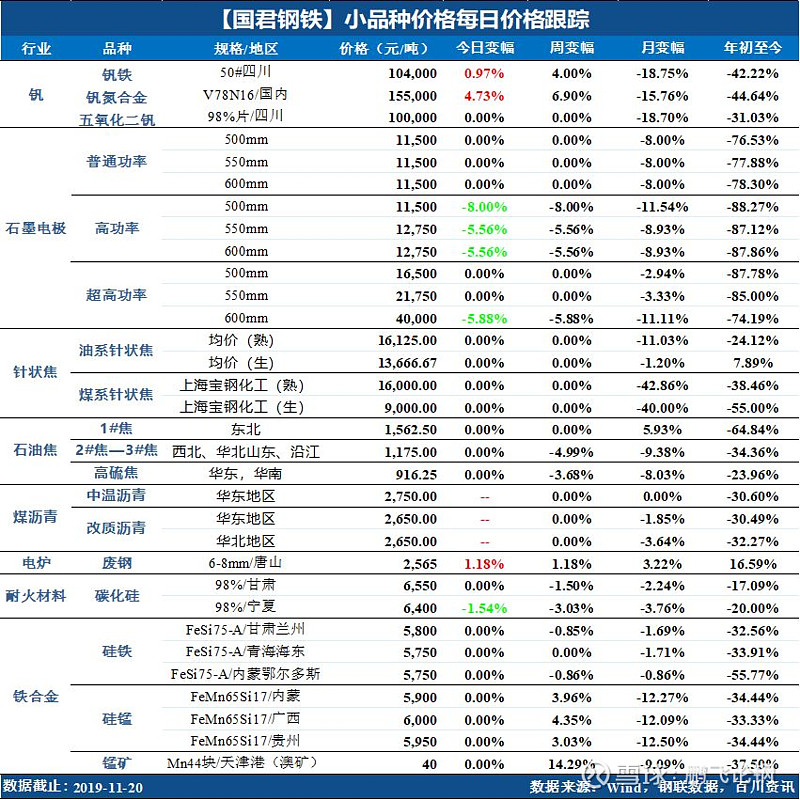

小品种价格每日跟踪

全球大类资产价格

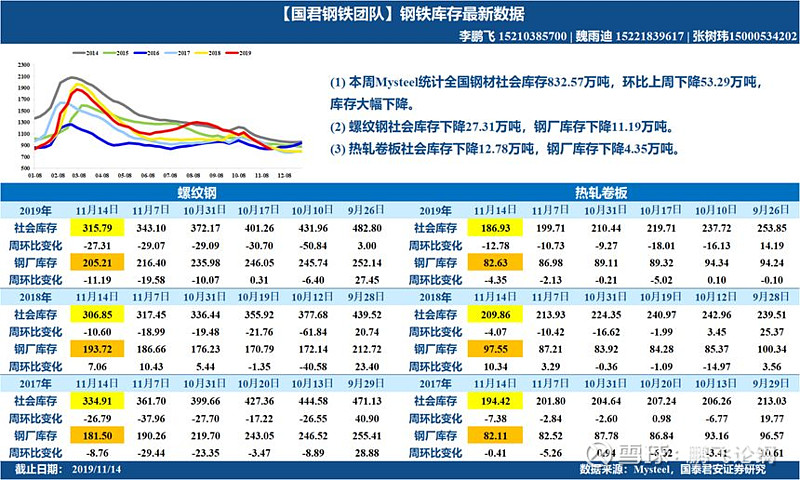

螺纹钢热卷库存

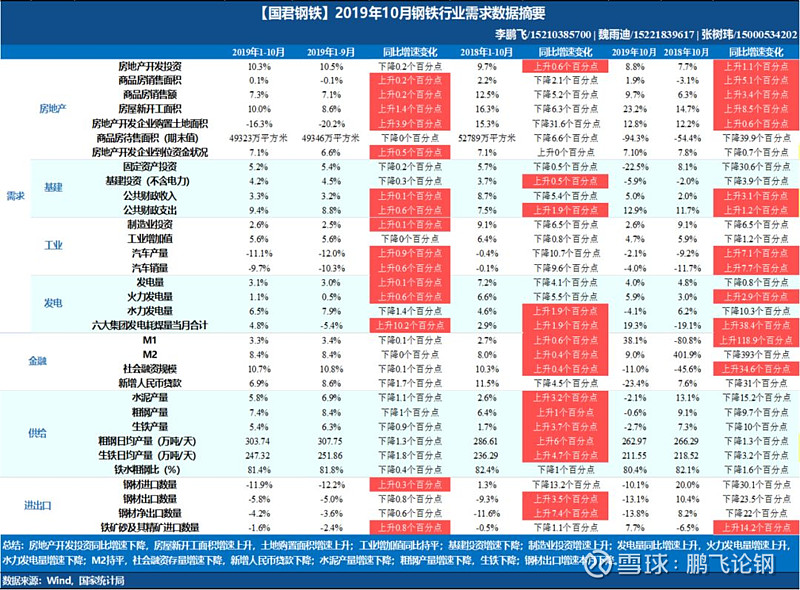

1-10月钢铁行业数据摘要

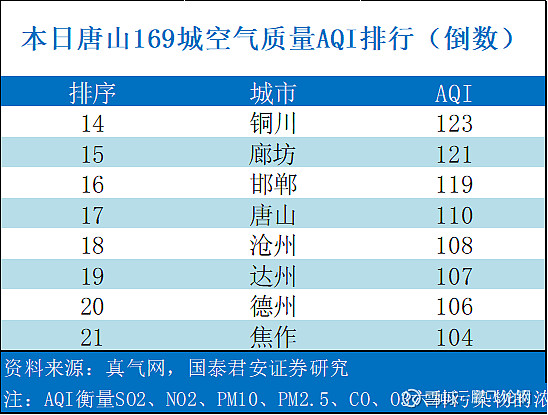

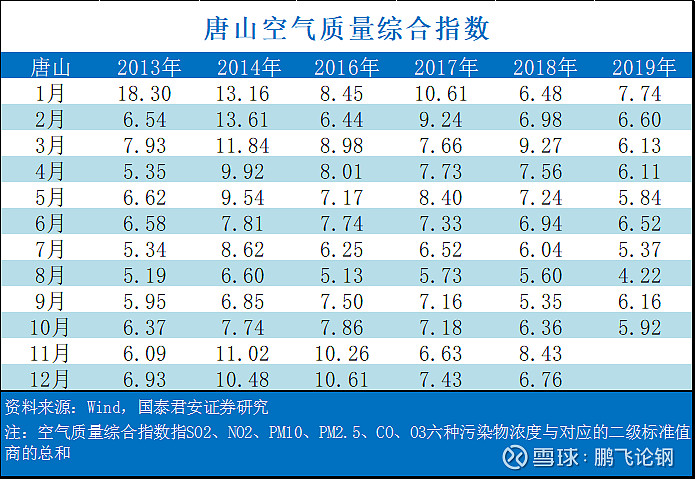

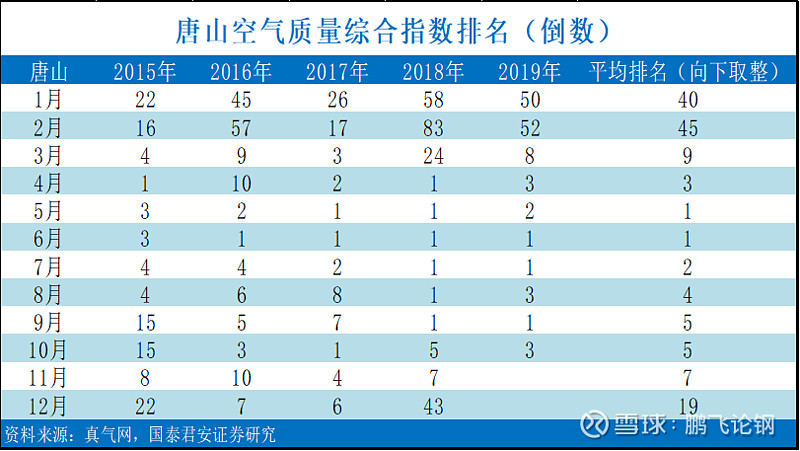

空气质量跟踪

本日唐山169城空气质量AQI排行

唐山空气质量综合指数

唐山空气质量综合指数排名(倒数)

最新策略

我们认为当前板块进入龙头配置期。市场对钢铁板块的需求、供给、成本、盈利都比较悲观,具体表现则是认为地产需求将大幅回落,供给产量增速难以控制,成本铁矿价格较高,同时盈利端是下行周期,权益资产也反映了全方位的悲观预期,股价出现了大幅调整,板块PB端已进入底部区域,我们认为现在就是最悲观的时刻,尤其是龙头股票已充分调整,位置极具性价比。

年末不应担心钢价暴跌,而应警惕上行风险。10月以来,建材成交量维持高位,下游需求良好而供给持续受电炉成本支撑和检修影响。截至目前库存的去化是超预期的,已达到往年同期最低水平,现货钢价维持在电弧炉成本线附近偏强运行。10月数据显示房地产新开工、竣工韧性较强,从近期政策动向来看,地产融资的限制明显加强反而推动房企积极推盘,4季度地产投资对需求的支撑或持续,根据调研及挖机等数据,基建项目已开始发力,叠加年末赶工需求,钢价不跌反涨,印证了我们一直强调的观点,年末不应担心钢价暴跌反而应警惕上行风险。成本端,由于铁矿石供需矛盾缓解,而下半年巴西和澳洲发货量的恢复基本满足目前国内的需求,铁矿石价格维持弱势。本周钢材现货期货价格继续回升,10月地产数据继续向好,地产韧性偏强,预期下周钢价或震荡偏强运行。

四因素助推板块触底。从目前的板块来看,市场担忧的方面皆出现了积极变化。首先需求端,从我们调研和10月数据来看,地产的需求韧性犹存,螺纹出货和近期库存的下降也体现了需求端不弱,同时地产销售端还在反弹,在低利率背景下,地产销售难以大幅下行叠加持续下降和低位的地产库存,地产的开工很难快速回落,持续的强势将改变市场对地产的悲观预期,需求预期有望修复。第四个,价格方面我们判断四季度钢价有望反弹。最重要的原因来自冬季废钢价格大概率回升,今年整个制造业不景气叠加汽车销量下降,废钢回收是低于预期的,到了冬季废钢的回收更加困难,废钢价格大概率上涨,电炉成本面临继续提升,电炉钢产量将下降,提振钢铁价格,而市场的预期是价格下跌。第三个就是供给端,短期受到电炉成本持续支撑,废钢资源短缺,钢铁产量下降幅度较大,我们判断除非钢铁价格持续上涨超过电炉成本,否则供给增量有限。第四个就是盈利端,四季度有望环比回升。矿价在四季度将不构成对钢厂盈利的核心干扰,叠加钢价四季度稳健,钢企四季度盈利将出现反弹,三季度的业绩就是底部。

标的选择抱紧龙头,成本低加高技术。在钢铁行业集中度依然没有达到垄断程度,同时需求比较平稳背景下,板块选股应该是两个方向,一个是低成本加管理优势的公司股价弹性和业绩稳定性更大,第二个是技术优势领先,在某些领域已经出现垄断地位。同时从弹性和股息率角度去配置,推荐三钢闽光、方大特钢、华菱钢铁、新钢股份,同时推荐行业景气度高的油气管道龙头常宝股份、久立特材、武进不锈,持续推荐特钢龙头中信特钢、永兴材料。

风险提示:宏观经济加速下行;供给端超预期。

行业新闻

中钢协:严防“地条钢”死灰复燃,严禁违法违规

近日,国家统计局发布10月份70个大中城市商品住宅销售价格变动情况,房地产市场进一步趋稳,10月份商品住宅销售价格涨幅稳中有落,房价下跌城市数量明显增加。11月19日,据中钢协官网,近日中国钢铁工业协会在连云港召开2019年地方行业协会负责人座谈会,来自全国18个省(市)冶金(钢铁)行业协会负责人参加了会议,江苏省和连云港市有关部门的领导出席了会议。座谈会由钢协副秘书长王德春主持,钢协信息统计部主任陈国康作了“2019年以来钢铁工业运行情况”的报告,各省、市行业协会负责人就今年以来各省市协会在积极推进供给侧结构性改革,巩固去产能成果方面所做的工作以及出现的新情况、新问题进行交流与讨论,并提出了相关建议。王德春副秘书长总结,他表示,下一步行业要继续巩固去产能成果,严防“地条钢”死灰复燃,严禁违法违规,变相新增产能,淘汰落后产能和处理僵尸企业,积极反应企业诉求,落实解决突出问题,努力促进行业平稳运行。

[来源:兰格钢铁]

新疆今年有3家钢企完成产能置换交割

11月18日,《中国冶金报》从新疆维吾尔自治区工业和信息化厅了解到,今年初以来,新疆已有3家钢铁企业完成了产能置换交割,分别是山钢集团莱芜钢铁新疆有限公司(以下简称莱钢新疆公司)、新疆昆玉钢铁有限公司和新疆青钢钢铁股份有限公司(以下简称新疆青钢)。3家钢铁企业共实现产能置换转移生铁154万吨、钢225万吨,为化解新疆区域的钢铁过剩产能做出了贡献。为贯彻《国务院关于化解产能严重过剩矛盾的指导意见》《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》《钢铁行业产能置换实施办法》等政策,新疆工信厅为化解钢铁过剩产能,实现产能置换,严格按照国家产业政策,在严格核定产能的基础上,分别对上述3家钢铁企业进行了产能置换出让公示,公示期间未收到异议。1月30日,福建三钢闽光发布了三钢闽光股份有限公司关于签订钢铁产能指标《资产交易合同》的公告。据悉,1月30日,该公司与莱钢新疆公司在山东省济南市签署了《资产交易合同》,确定了莱钢新疆公司所属钢铁产能指标(铁104万吨、钢100万吨)的转让价为98669万元(约9.8亿元),出让给三钢闽光。据了解,莱钢新疆公司在新疆有1080立方米高炉1座,产能为104万吨;80吨炼钢转炉1座,产能为100万吨。4月29日~5月30日,新疆工信厅对新疆青钢产能出让情况进行了公示。新疆青钢有40吨转炉1座,产能为50万吨,出让给广东金晟兰冶金科技有限公司。6月28日~7月29日,新疆工信厅对新疆昆玉钢铁有限公司产能出让情况进行了公示。新疆昆玉钢铁有限公司有450立方米高炉1座,产能为50万吨;50吨转炉1座,产能为75万吨。其中,50万吨生铁产能出让给湖北金盛兰冶金科技有限公司,75万吨钢产能出让给广东金晟兰冶金科技有限公司。根据相关规定,新疆工信厅对外公布产能出让公告日,即为合同项下产能交割日,再分别对上述3家钢铁企业进行了产能出让情况公示。其间未收到异议。因此,3家企业已完成产权交割。据了解,广东金晟兰冶金科技有限公司先后从新疆2家钢铁企业获得了125万吨的钢产能指标。

[来源:兰格钢铁]

公司公告

鹏华钢铁

鹏华国证钢铁行业指数分级证券投资基金B类份额溢价风险提示公告

近期,鹏华基金管理有限公司(以下简称“本基金管理人”)旗下鹏华国证钢铁行业指数分级证券投资基金之B类份额(场内简称:钢铁B;交易代码:502025)二级市场交易价格较基金份额参考净值的溢价幅度较高,2019年11月18日,钢铁B在二级市场的收盘价为0.464元,相对于当日0.338元的基金份额参考净值,溢价幅度达到37.28%。截止2019年11月19日,钢铁B二级市场的收盘价为0.500元,明显高于基金份额参考净值,投资者如果盲目投资,可能遭受重大损失。

为此,本基金管理人提示如下:

1、钢铁B表现为高风险、高收益的特征。由于钢铁B内含杠杆机制的设计,钢铁B基金份额参考净值的变动幅度将大于鹏华钢铁分级份额(场内简称:钢铁分级,场内代码:502023)净值和鹏华钢铁A份额(场内简称:钢铁A,场内代码:502024)参考净值的变动幅度,即钢铁B的波动性要高于其他两类份额,其承担的风险也较高。钢铁B的持有人会因杠杆倍数的变化而承担不同程度的投资风险。

2、钢铁B的交易价格,除了有份额参考净值变化的风险外,还会受到市场的系统性风险、流动性风险等其他风险影响,可能使投资人面临损失。

3、截至本公告披露日,鹏华国证钢铁行业指数分级证券投资基金运作正常。本基金管理人仍将严格按照法律法规及基金合同进行投资运作。

4、截至本公告披露日,鹏华国证钢铁行业指数分级证券投资基金无其他应披露而未披露的重大信息。本基金管理人仍将严格按照有关规定和要求,及时做好信息披露工作。

5、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于本基金前应认真阅读本基金的基金合同和招募说明书(更新)等相关法律文件。

敬请投资者注意投资风险。

特此公告。

︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿

︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿︿

特别声明

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

欢迎交流