很荣幸在4月22日,跟随雪球调研团走进大明国际。 #雪球调研团走进大明国际#

先后参观了位于大明靖江基地的大明靖江加工中心、大明重工和大明精工制造工厂、江苏大明加工中心及大明精工无锡制造工厂,并与大明国际董事会高层领导进行了亲切的交流。(大家可以在雪球路演账号,观看视频回放 网页链接)

言谈之间,感受到了董事会周克明主席,苏南企业家的魅力。一天的参观和交流,意犹未尽,后续将保持与大明国际持续的沟通与交流,发现更多的投资潜力和价值。

本文以4部分组成

1:调研见闻

2:企业发展历程、商业模式

3:外部因素&内部因素

4:投资价值

一、

最意外的收获是,认识了一位“球友”“总理”,他在10年前就已经持有大量的“大明国际”的股份。从回报看,算上资金成本,他持股的这十年几乎是没有赚钱的,但从他的言语中,能看出他对大明的未来充满了信心。

这背后的逻辑推导是,他是二重的子弟、对东电也非常的熟悉。从小在这种环境下长大,对这一行业有天然认知的优势,加上工作也是从事制造业,他更能体会这种资本密集型行业,制造业老板的不容易,企业关键的优势在哪里,所以敢于下重注。(“总理”的公司有给"隆基"做配套服务,心想要是早两年认识,押注隆基就、、就那啥了吧)

经了解后,这些都是他的闲钱,他平时是不看股票的,也许正正是这种投资的心态,才更有盈利的机会。持仓十年,这种投资精神,很值得我们的学习。

球友“狮子皇”在调研期间,可能被“工业时代”的大机器所触动,感受到“国之重器”的魅力,当天就决定购入大明国际股票。

二、

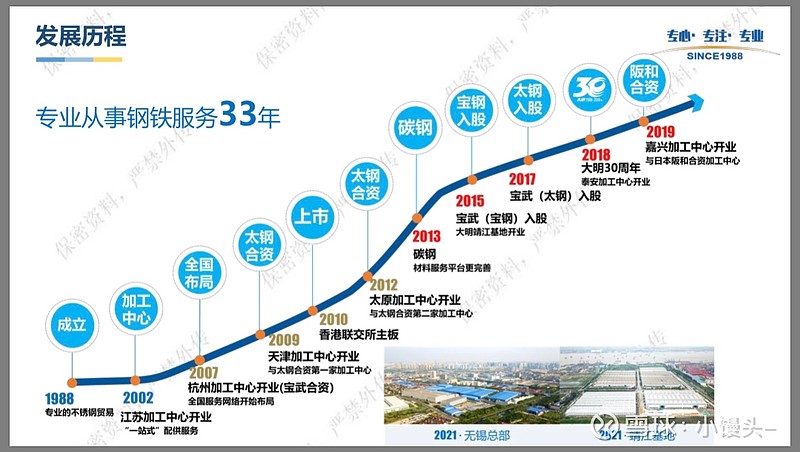

企业是由周克明董事长和她的夫人、众多伙计的努力之下,在中国经济高速发展的背景下,历经33年艰辛打拼、在风风雨雨之中,从一家小型钢贸公司成长起来的。

在当初的招股说明书中,我们能发现:

从上市时,归母净资产为8.01亿、总资产27.54亿、4个加工中心、6000+客户,主要以不锈钢材料贸易和加工为主要业务。

至2021年,发展为,归母净资产29.6亿、总资产107.69亿、10个加工中心、2个制造配套基地、20000+的活跃客户,主要以不锈钢、碳钢材料贸易和加工、制造配套为主要业务。

商业模式:

上游钢厂为供应链、众多的下游用户为依托,大明国际充当一个中台的角色。

企业的模式是短流程、以快周转为主,款项是以30天内应收帐款占大多数。

行业特点看:

在中国市场,加工行业的特点是高度分散且竞争激烈。其中不锈钢、碳钢加工行业是高度分散,由无数中小型公司及少数较大型上市金属制造商的附属公司组成。

在发达国家,金属加工业已发展成熟,且为经营历史悠久的行业。

背后的逻辑是,金属生产商从事大规模生产,所以在大部分情况下难以因对个别客户的产品规格为他们量身制造产品。金属生产商一般需要金属加工企业的协助才能满足最终用户的需求。因此,金属生产商一般不会参与直接市场推广,但会通过从事不锈钢、碳钢原材料买卖的金属加工企业或流通商代理出售产品。

从欧洲、北美及日本较为成熟的加工中心看,有报告显示,通过加工中心销售给下游客户的不锈钢量已超过这些国家产量的80%。

钢材加工中心在行业供应链中扮演重要的角色,涵盖精密仪器用钢及合金加工成定制聚合体、仓储及流通未经加工钢材产品。

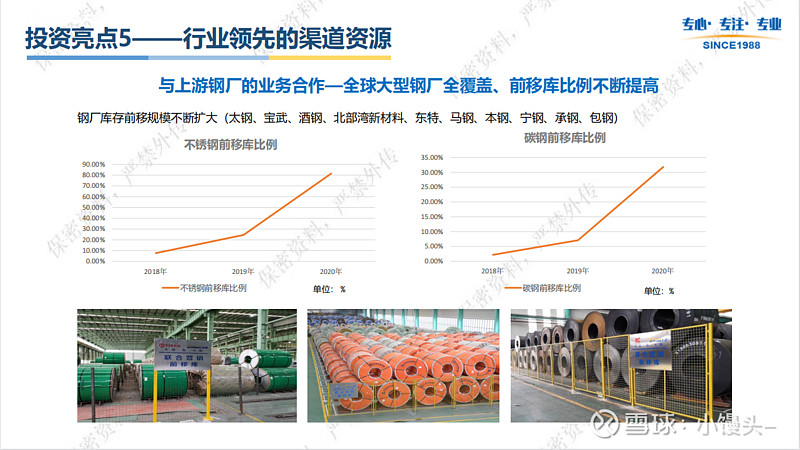

从大明国际看:

中国的市场,有向行业龙头集中的趋势。高水平的资本开支及广泛及多元化的客户基础,为大明国际不断的树起护城河,阻挡了潜在的竞争对手。

凭借与供应商的长期关系,大明有材料端的优势。多元化的客户群,可以把握各行业的增长,同时可以降低对某一行业过度集中的不利影响,已经不断从庞大的客户群筛选出中高端客户。管理经验和技术的不断积累,引进不同类型的加工服务方面的努力,我相信大明国际会在高度分散及竞争激烈的国内金属加工行业发挥引领作用。

从利润和毛利端看:

公司过往在原材料成本方面的波动极大影响了毛利水平,自2010年上市以来,公布最高毛利率6.25%(2009年),最低毛利率0.56%(2015年),净利润最高为3.13%(2009年)。合计平均毛利率3.26%,合计平均净利润率为0.7%。

影响公司毛利和净利润,主要有两点,1.原材料价格波动,2:产能高速扩张未充分释放,客户积累,需要有一个磨合的过程。

原材料看,从2018年开始,公司库存前移策略的推进,毛利率波动比之前有所下降。(能做到库存前移的企业,仅此一家)

三、

从内部看:

上市这十年,是厚积薄发。积累家底、增厚行业地位的十年,不断练兵的过程。

公司持续扩张,高速运转,由4个加工中心发展至现在10个加工中心、靖江制造配套基地和总部指挥中心。以大明重工为例,持续购进先进设备(有些设备是国内仅此一家),不断的进入国内外优质客户的供应商名单,这些都是竞争优势的体现。

主席也说过:“高速的发展,工商管理、技术积累不一定能跟得上,这些都是需要时间的沉淀,需要不断的练兵”。从我国制造能力在世界地位看,也是如此,不断地从简单的事情做起,慢慢地开始做一些复杂的事情,最后完成超越甚至引领。

股权架构:创始人63.72%,二股东宝钢和太钢16.66%。

从外部看:

钢铁产量10亿吨往上,产值5万亿;不锈钢3000万吨+,产值一万亿+;其中钢铁5亿吨线材、5亿吨板材。板材要裁剪、切割、研磨、成型,是加工中心的目标市场。

大明2020年不锈钢销售量为192万吨,表观消费市占率7.5%,碳钢267万吨,市占率不到1%。是加工行业内的绝对龙头,收入规模超过行业2-5名的收入总和,没有直接的竞争对手,是与整个全球和国内产业竞争。

企业增长空间还很大。世界是新的,忘记过去的数据甚至经验,对当前的未来趋势的洞察显得更为重要。

四、

投资价值看:

从宏观角度看,“固投”依旧处于在增长阶段。全球通胀预期,大宗商品将迎来持续的涨价。

按照董事长的展望,目前到了摘果子的时候了,3年内达到500亿,5年内1000亿,净利润2%+。(材料利润0.5-1%,加工2%)

从商业分析的角度看,这些乐观的预期都是现实的。在10亿+利润、20亿+利润的预期下,目前的股价明显的低估。

企业是为社会解决某一方面问题,品牌是对解决该问题的完整承诺。承诺越完整,社会交易成本越低;解决的问题越大,公司市值越大。而大明国际,贵为中国制造企业500强、民营企业500强、上市企业500强,不论品牌、解决问题的能力都在持续往上。

具体到投资上,我们多一些理性,坚信“好事不会轮到我”,这样可以大大减少亏钱的概率。从价值投资者视角出发,是买的便宜,有安全边际,有保护。