声明:文中观点及数据可能较大错漏,不作为任何投资建议。

大明国际自2015年投资大咖翟总(翟敬勇)推荐后,一直跟踪,至今7年。

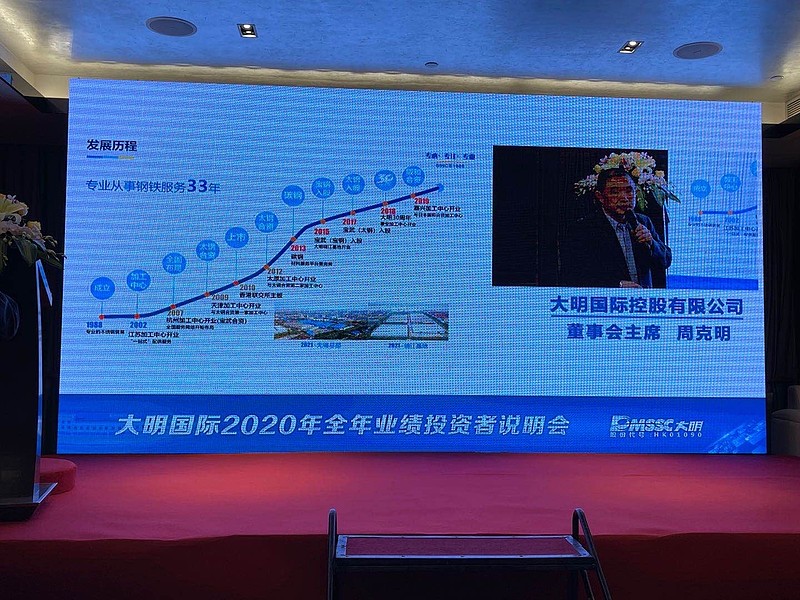

2020年业绩会上公司抛出2022年500亿销售目标,2026年1000亿销售目标,23年目标净利润率2%,长远看利润率可以到2.5-3%,未来2-3年利润目标复合增速40-50%。20年,收入351亿,净利润3.86亿,归母净利润3.48亿。

贸易材料利润率0.5-1%,加工2%,制造5-6%。

金属行业产量与产值:钢铁产量10亿吨+,5万亿;不锈钢3000万吨+(销售量2561万吨),5000亿+;铜2000万吨+,一万多亿;铝3700万吨+,6000亿+,算上其他金属产值应该10万亿+。其中,钢铁有6亿吨为板材。板材要裁剪、切割等,为加工中心的目标市场。

大明现涉及不锈钢和钢铁两个金属领域,20年不锈钢销售量192万吨,市占率7.5%,碳钢267万吨,市占率不到0.3%。

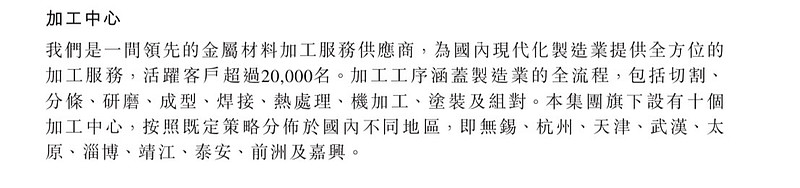

大明国际为金属材料加工服务行业头部企业,现有10个加工中心,累计服务客户数超70000家,活跃客户数超20000家,其中不锈钢规模超过行业第2名~第5名规模的总和。行业极度分散,小到夫妻老婆店,行业容量如果加工中心计量,行业天花板容量至少几百家,甚至上千家加工中心。

大明国际1988年创立至今33年,从不锈钢贸易商起家,02年建立第一个加工中心,现有10个加工中心。其中江苏无锡加工中心20年盈利超2亿,另有3个加工中心盈利超5000万。一个普通加工中心投入大约5-6亿,计划未来2年,每年拓展2个加工中心。行业天花板至少几百个加工中心,甚至过千个加工中心。

15年宝钢3.69元入股1.0375亿股,17年太钢3.5元入股1.0375亿股。

据业绩会介绍,以前投入一个加工中心,投产后第一年亏损两千多万,第二年一千万,第三年持平,第四年盈利。近年进步显著,阪和加工中心为例,19年底投产,20年实现盈利,当然阪和加工中心有天然地理和客户优势,未来拓展加工中心以阪和加工中心为标准和目标,尽可能实现投产后第一年不亏损。

行业现况极度分散,多大是像大明一样从贸易商起家,贸易商可以简单理解成代理商。从钢厂采购板材然后销售给厂家,以前主要是赚信息差的钱,信息透明高的今天,贸易材料的利润率仅有0.5%-1%。部分贸易商会做些简单的加工,在贸易差价上再收益一定的加工费,比如,裁剪和切割等简单加工。

如果单纯贸易商=1.0版本,2.0=贸易+简单加工,3.0=贸易+简单加工+深加工,4.0=贸易+简单加工+深加工+制造,大明国际现在算是4.0。

其中制造环节—大明重工,投入8年,19年才首次盈利3000多万,20年盈利5000多万。

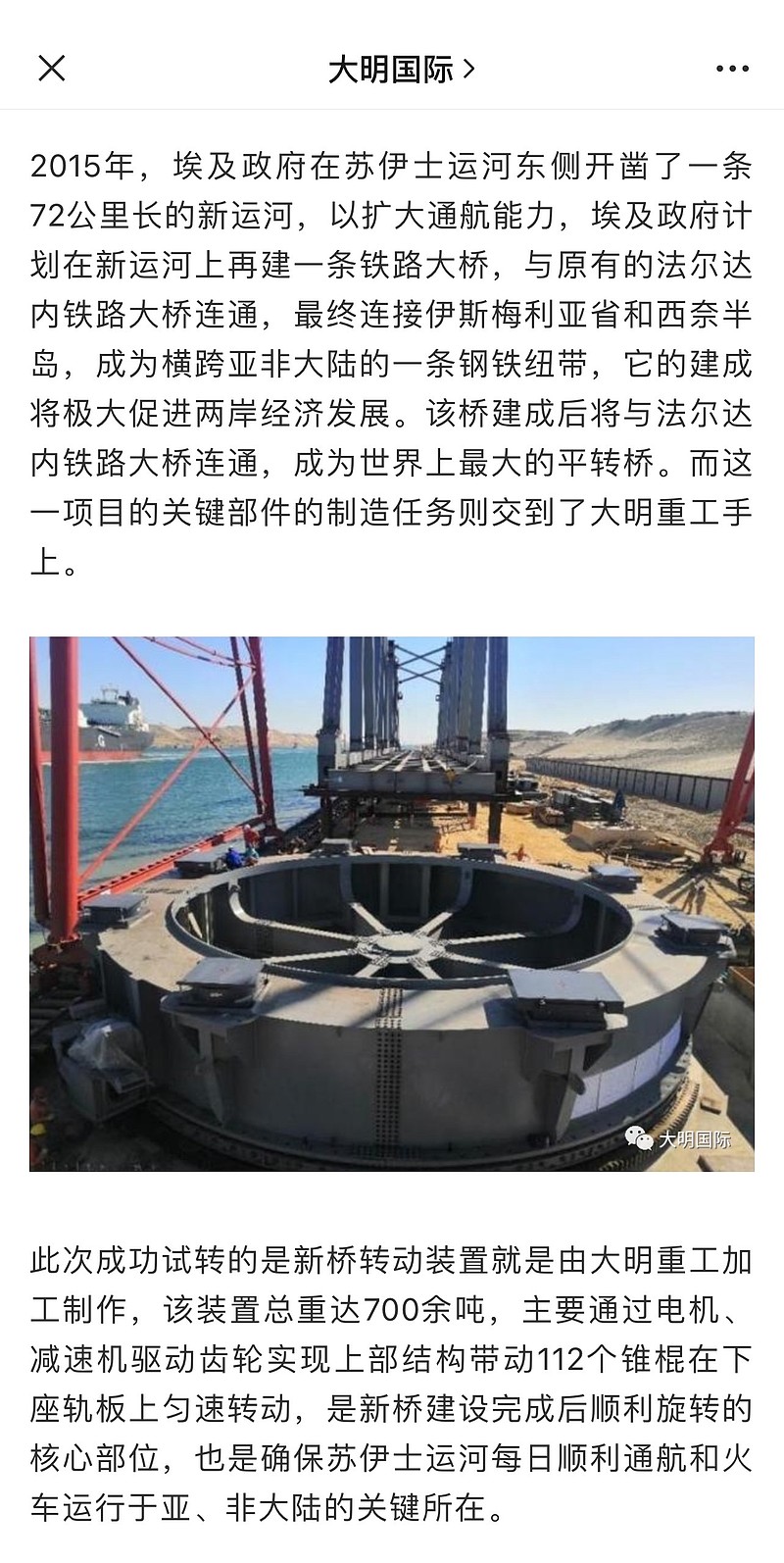

苏伊士运河集装箱大船搁浅事情最近备受关注,苏伊士运河双翼平旋铁路大桥转动装置由大明重工制造。

大明定位“一站式”金属材料加工服务平台,行业上游为钢厂,下游为厂家(比如:格力、美的和苹果)。

此商业模式规模优势是最大核心竞争力。

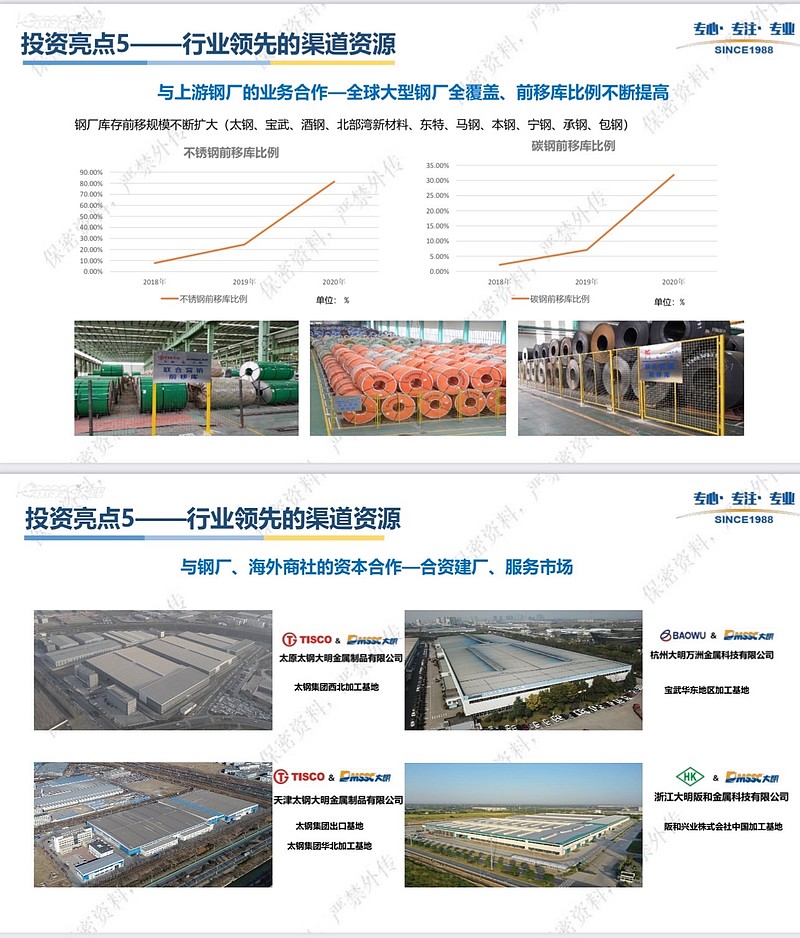

以上游来说,大明国际现在不锈钢和碳钢“库存前移”分别超过80%和30%。库存前移是指钢厂把钢材先发到大明仓库,当天使用当天与钢厂确认,大大节省降低营运资金压力,行业材料贸易的利润率仅0.5-1%,而且还要承受材料价格波动风险。全行业能做库存前移仅此大明一家。

大明国际近年与上游客户合资建加工中心,一方面减少资本投入压力,另一方面资源共享发挥协同效应。

以下游来说,大明累计客户超7万,活跃客户超2万,覆盖40多个行业,最大客户占比不超过1%。大明无锡加工中心接近3班(8小时一班)满负荷运转,曾走访过一些小加工商只能开一班,拥有庞大的客户量才能保证设备高利用率,还有不断从客户中挑选更优质的客户,做更深度的加工,超越同行利润率。

强调一下,前面提到,以加工中心角度去看,一个普通加工中心平均投入5-6亿。以往水平:投产后第一年亏两千多万,第二年亏一千万,第三年持平,第四年盈利。现在水平:19年底阪和中心投产后第一年实现盈利,以后拓展加工中心都将以投产后第一年不亏损为目标。而且,这是大明33年行业经验、技术沉淀和客户资源累积的成果,是大明强大护城河的体现。

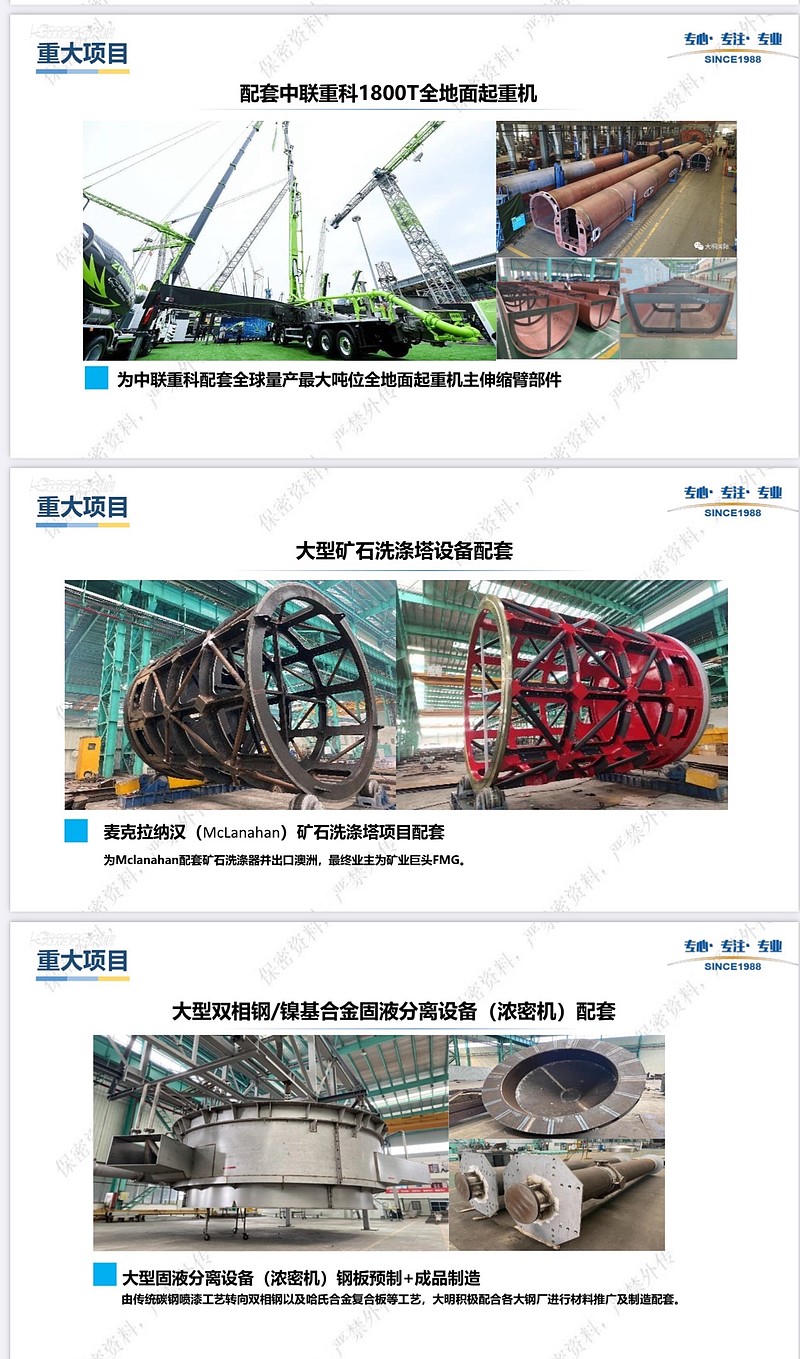

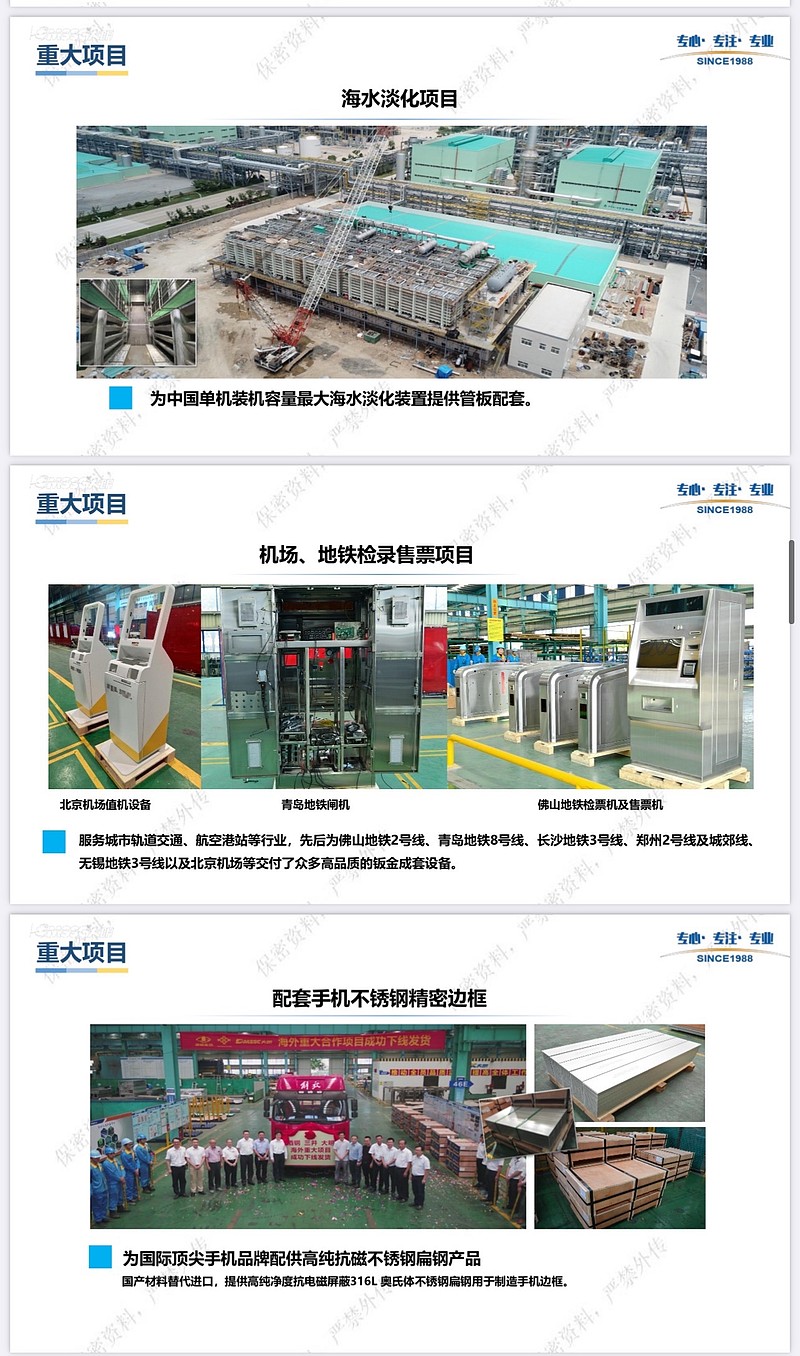

以下为大明20年业绩会PPT上介绍的重大项目,新能源汽车、工程机械、石油化工、航天航空、军工、光伏、风电、核电、地铁、机场和手机行业等设备及配件。

图片项目如此高大上,为何大明国际毛利利润率和净润率如此低?上个利润高峰期是2016年,收入205亿,利润4.07亿,毛利率5.2%,利润率仅2%。

毛利率低主要原因由于大部分收入仍然为材料贸易+简单加工,大明从贸易起家,但现时大明已没有单纯贸易业务,起码经过简单加工(如:切割和裁剪)才卖到客户手中,随着深加工于制造环节比例增加,毛利率和净利润率也将随之走高。

16~20年利润分别为:4.06、0.83、1.33、1.96和3.86亿。

16年后人工和折旧摊销都上升较快,而毛利端没有增长。

16年利润高有材料涨价因素影响,16年之后毛利和净利走低主要原因由拓展加工中心、布局制造环节和进入碳钢市场(原来只有不锈钢)导致。其中制造环节和碳钢业务连续亏损,从而拖累利润,现在两个业务已经盈利和上轨道。而且,前面提到现在新建加工中心目标是第一年不亏损,以往是第三年,加工中心盈利爬坡期更短,资本IRR更高。

大明国际未来收入、毛利率和净利润率将同时上升。

借董事长周克明的一句话“前几年是投入期,现在到了摘果子的时候。”

大明20年业绩会上给的展望,2022年目标收入500亿,2026年1000亿,23年目标净利润率2%,长期目标2.5-3%。

更关键是,10万亿金属行业产值,极度分散的金属材料加工服务行业格局,远远抛离对手的竞争优势,随着规模增长大明国际的护城河将越造越深。

关住大明国际公众号几年,感受到大明人每时每刻的拼搏,生生不息的优秀企业。

33年此终专业于主业的周克明主席,军人式自律作风,坚持一周六天半上班,坚持跑马拉松,卖不绣钢板起家,现已带领众多来自全球龙头钢厂的技术与管理精英成就大明更辉煌的明天。每次见到周总,都发自内心的欣赏和佩服。

回到自己的三大投资标准:1,便宜;2,优秀;3能力圈。第1和第2条算过关的,第3条尚需加强和努力,毕竟我不是其客户,要深入接触和了解其客户也不容易。

声明:文中观点及数据可能较大错漏,不作为任何投资建议。