我把最近一个月在广汇转债上的操作进行了回顾,作为一笔比较成功的投资案例记录下来,对以后如果遇到类似的事件驱动,就能快速的反应,增强投资的效率和信心。

最初关注广汇转债还是年初时,市场质疑担忧公司还不上美元债,转债价格一度跌到最低83.83元,随着事件的进展,公司如期还上债务,转债的价格逐渐爬升,恢复到100元。

后来持续关注广汇转债,还是因为公司提议下修转股价开始,随后发生了转债和正股股价暴跌,进入了死亡螺旋。

广汇转债的第一轮暴跌,主要是由机构的清仓行为引起的,很多低价债盘中都有闪崩的现象,如同惊弓之鸟。每每收盘后都能从龙虎榜上看到机构斩仓的身影,基本确定了是流动性造成的危机,事后也能追溯到26年末银行理财产品要出清的新闻,导致机构不计成本的抛售。

从龙虎榜上可以看到,广汇转债一直有机构净卖出,其他转债的情况也差不多。

转债的暴跌引发了正股的恐慌情绪,虽然期间有大股东和高速高管增持公司股份,但是市场预期二季度业绩会比一季度差很多,很多的消息披露都显示行业景气度更加低迷,于是在几大因素的叠加下,正股股价终于收盘跌破了1元面值,触发了面值退市预警,引爆了券商融资盘,进一步加速了下跌。正股的加速下跌又推动了转债的恐慌踩踏,导致转债跌到匪夷所思的37块钱。

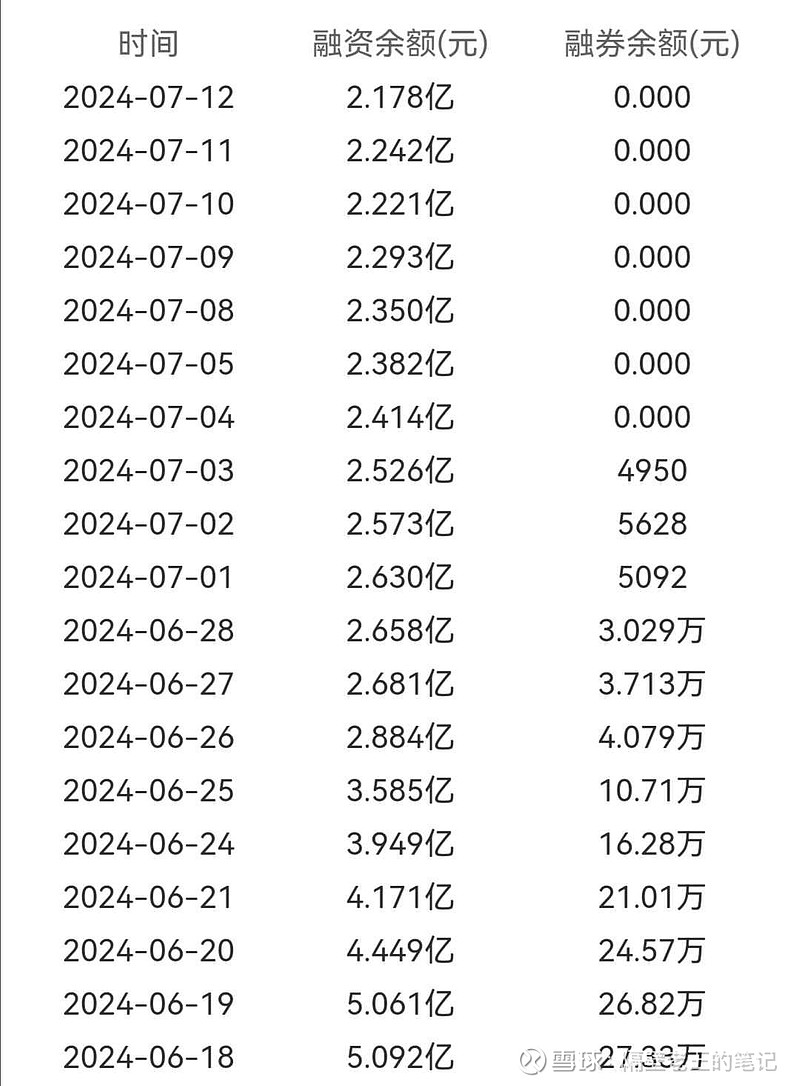

6月20日触发面退风险警示后,融资余额就急剧下降。

我们遇到过类似的流动性危机也不是一两次了,每次恐慌踩踏时,很多人都被吓破了胆,会寻找各种理由给下跌合理化,就像泡沫时也会为上涨合理化一样。

但是冷静的思考你会发现,所有的负面因素与这个价格是对应不上的,你说广汇会面退吧,这才面值以下几天,离盖棺定论还早着;你说广汇会破产吧,财报摆在那里,横看竖看都不像是短期内要破产的样子;

于是,我在38块多的时候建仓了广汇转债,建仓的理由并不是我笃定广汇汽车不会面退,市场发生任何事情都是有可能的,只是对于一个尚未盖棺定论,存有巨大预期差,期望值高出天际的标的,你是没理由不去下注的。

期望值的计算也是比较简单,按照面退来算,最后转债清偿遇到困难,价值会大打折扣,但是公司本身只是经营低迷,并没有资不抵债,按照30%清偿率来算,每张最多亏损8块;如何不面退,那么最多按照问题债来定价,给予一定的风险补偿,回到85元问题不大,那就是每张有47元的盈利空间;这个赔率不可谓不高,而且按照常识和公开的资料来看,胜算也不小,这是一笔非常划算的买卖。

在期望值为正的博弈中,数学模型告诉你长期交易下来是能够稳定盈利的,这里主要是对胜率的评估,定性会比较复杂,事前我们处在信息迷雾中,不知道发生了什么,盘后又将会冒出一些什么信息,所以对胜率的把握上,需要从常识和根本矛盾上去判断。

从利害角度看,大股东不会对面退无动于衷,整个危机中,他的损失最大,不仅增持的资金打了水漂,质押的股权也会灰飞烟灭。对其他老股东,债权人来说,维持上市地位也是符合他们的利益,从根本条件上来说,广汇不是资不抵债,踩踏政策红线的公司,盘活是符合多数人的利益的。

诸多常识和主要矛盾告诉我们,广汇汽车不面退的概率更大一些,但是在期间一直有噪音说“大股东在庆祝退市”,“退市里就不用还债了”,也不知道这些气氛组是哪来的,不过正是有他们卖力的贡献,市场才会给出更好的价格,活用情绪而不是被情绪牵引,这对投资也是很有帮助的。

随后的剧情,就是26日游资吃掉了融资盘,带起来一波反弹,转债价格也是一路飙涨到最高88元,我在87元清仓卖出了所有仓位。

这里涉及到两个问题:一个是何时止盈的问题,另外一个是如何面对盘中波动的问题;

如果不解决这两个问题,就会出现虽然看对了,但是最终却没吃到多少利润,不是中途卖飞就是反向操作。

关于止盈:

总结就是两个要素:预期差的博弈空间,市场交易情况。

如何面对盘中的波动,则需要对交易体系的认知,对仓位管理的理解,不要做超出自己心理承受能力的事情。凯利公式已经告诉我们在不确定性中如何下注,才能一直稳定盈利,所以照着做,多做几次后,熟练了,就会免疫市场的波动干扰。

在博弈不面退,正股摸到1元以上后,短线资金就已经在撤退了,所以,在没有更多预期想象空间的时候,在面退担忧还没彻底褪去的时候,为什么会有散户去追涨站岗,是不是根本就没有预期差的概念,不知道买入的是期望值为负的机会。

随着短线资金的褪去,股价大幅度回调,重新引起了散户对面退的恐慌,

原本只是正常的短线资金撤离的回调,因为面值以下天数的累加,以及没有进一步催化剂打开预期空间的缘故,导致调整的比较深度才重新有短线资金介入:

7月10日,正股如预期打出跌停价,可转债因此恐慌跌出了51元的低价,我在52.5元重新建仓回来,这个位置的期望值也是非常高,而且因为时间窗口的关系,这个时候已经面值以下15个交易日了,属于极限日期范围,不太可能给出更低的价格,市场成交量也告诉我们这个位置分歧很大,大部分时间我们是买不到最低点的,但是根据择时技巧是可以买到相对低点,这一笔交易个人是非常满意的。

其实这里有人问,在15个交易日面值以下的情况下,你还买入,不担心真的面退吗?

这个问题我之前阐述过了,我们是根据期望值和合理的仓位去参与博弈机会的,也确实不保证会发生糟糕的情况,但是即使这笔亏损了,也不会影响大局。而且我觉得一些人对风险的认知比较片面,退市不等于清零,他们似乎一直以为退市就是清零,所以才对已经低于合理估值的价格仍抱有巨大的恐慌。

市场价格最终还是要反应公司的合理估值,周五的业绩预告内容公众号也做了解读,除了考虑到多数人的利益不支持面退外,主要还是考虑到估值也不支持价格长期面值1元以下。

时常也能听到“好公司那么多,为什么非要买有退市风险的股票”,其实可以反问,什么是好公司,好公司买了能赚钱吗?如果不能赚钱,那为什么要买呢?

所以,买好公司赚钱的理由是什么?难道不是预期未来会更好,现有的市场估值根本不匹配它的成长性吗?本质上也是赚的预期差的钱,所以我希望听到的是“未来会更好的公司那么多,躺着赚钱不香吗?非要冒着有可能退市的风险赚不面退的预期差?”

如果有这样的公司,我肯定欢天喜地的把广汇扔了买入这家公司。

到目前为止,我还没有卖出广汇转债,因为暂未完成交易闭环,即没到预期价格,也没到时间窗口临界点,可以下周继续观察。

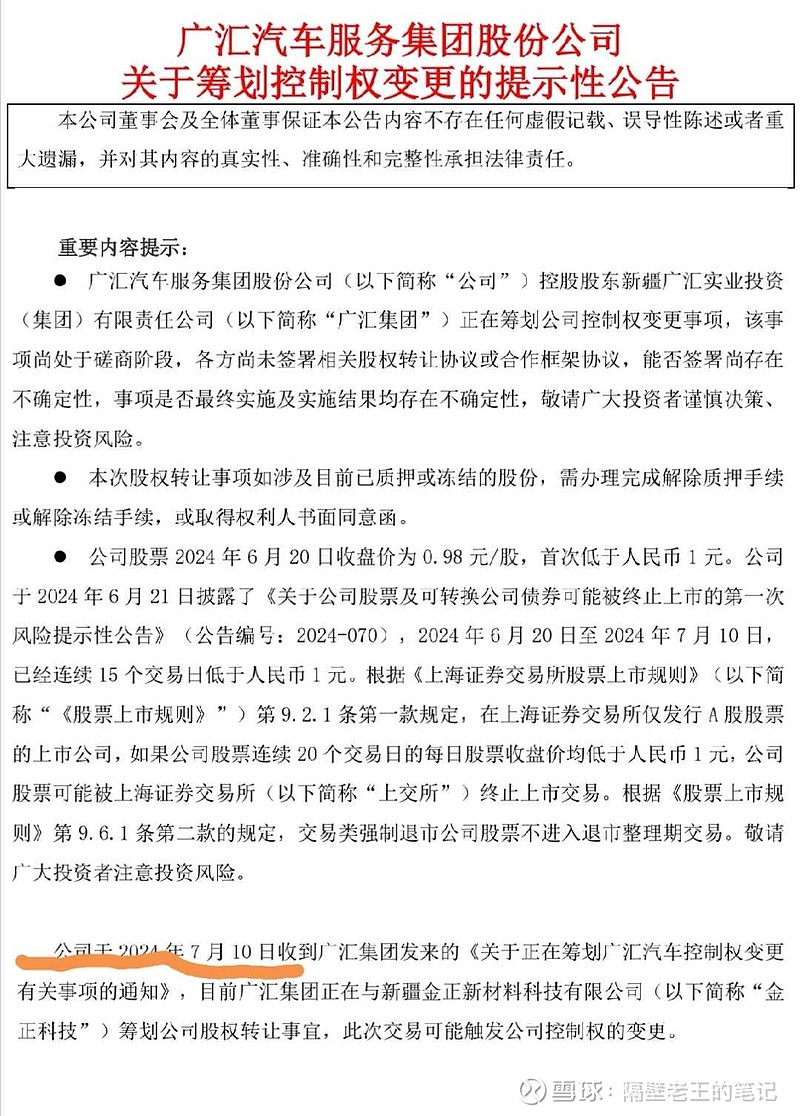

在7月10日作为第二次买点,也是公司收到广汇集团发送的控制权变更的通知的节点

消息是11日盘后发布的,但是肯定是有不少资金10日就得到了内容,没有信息优势,这并不妨碍我们建仓,我们可以根据主要矛盾推演事情走向结果,利用价格预期赔率来建仓,并不一定要有信息优势才行,只不过公开披露后的信息内容,可以增强我们的持股信心,当你看到公告的时候,心情就会一畅,这下稳了!

不过还是有不少人看到公告的时候,还是认为是利空,其实吧,市场上有很多参考案例的,就比如非议洪涛股份同样股权转让协议最后退市的时候,去查阅一下当时股价表现,也能看出个所以然来。

洪涛股份股权转让协议的公告时间:

公司是2月5日收盘后发布的股权转让协议公告,之所以发布这公告,也是担忧面值退市,因为之前股价一直跌停走低:

2月2日最低跌到1.07元,随后5日一字涨停,盘后披露了股权转让协议,接下来连续三个涨停,预期差空间消失。后面的退市是协议黄了,只要有认真看过复盘过相似案例,就不会产生那么离谱的解读。

复盘到这里就结束了,可能有些细节描述的不清楚,没办法,有些我觉得是常识不重要的地方就忽略了过去。