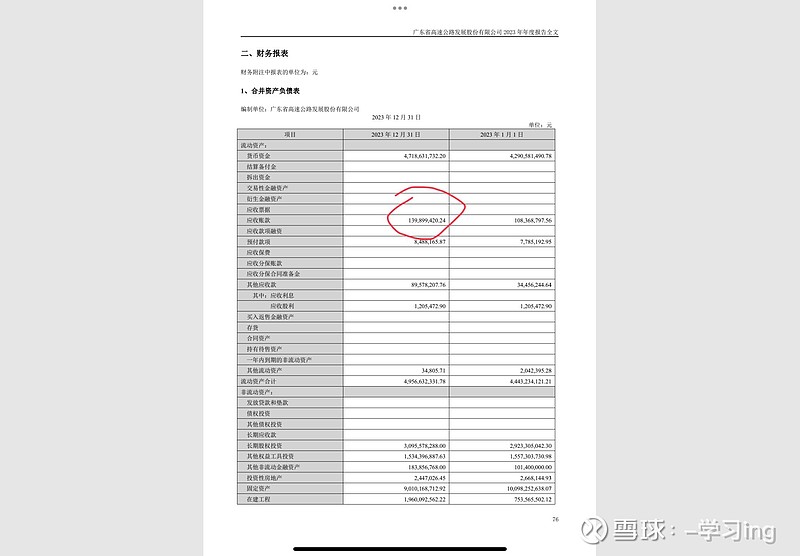

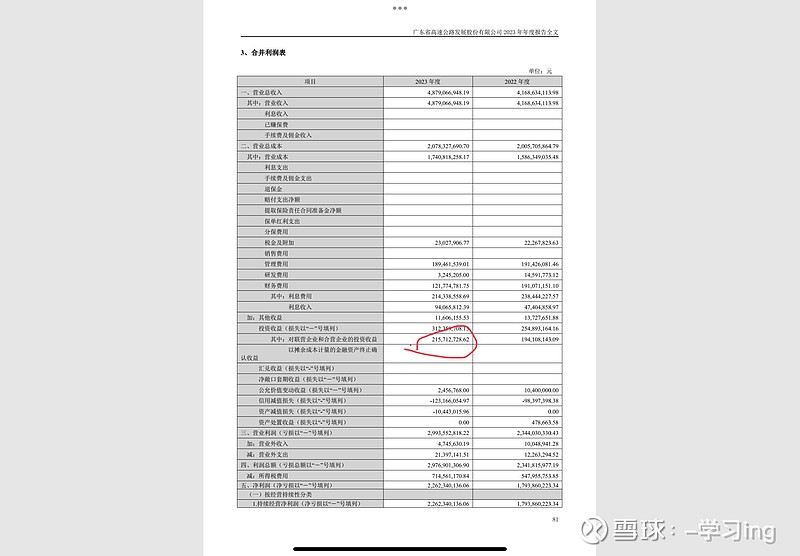

粤高速,2023年全年净利润16亿,应收款1.4亿,总营收49亿,应收款占总营收很少,说明其收入基本都是实打实的现金,净利润靠谱程度很高。加之营业成本里的折旧摊销11亿元,是实际上并不需要花出去的钱,所以一年来公司赚到的钱(专业点叫做自由现金流)远不止16亿。公司的业务也非常简单,就是4条控股路和6条参股路。

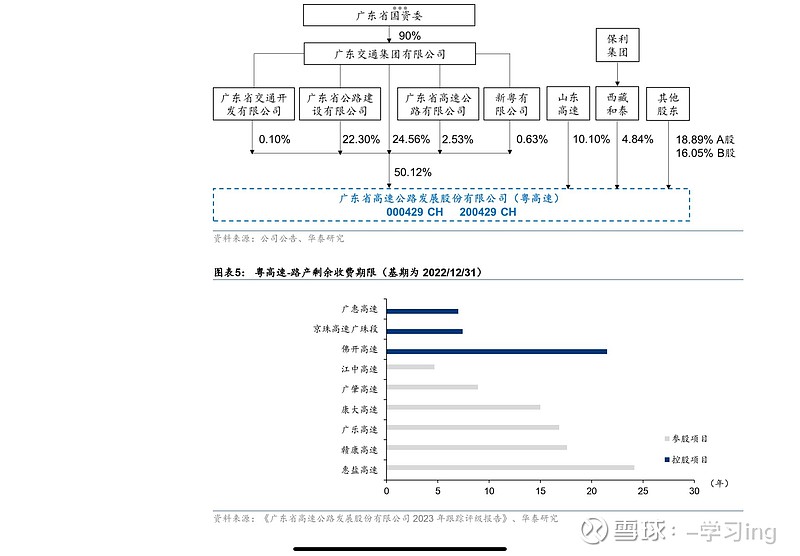

控股路:公司拥有100%佛开高速股权,75%广佛高速股权,75%广珠高速股权,51%广惠高速股权,其中的广佛高速收费已到期,也是我国第一条免费高速,所以现在只要看剩下三条路就可以了,三条路大致情况如图3。

其中,佛开高速没有披露其2023年的净利润,但是根据其最后一次在2016年披露的净利润3亿,通行车辆5339w,而现在又知道23年车辆8966万,按照对应比例毛估个净利润5亿。

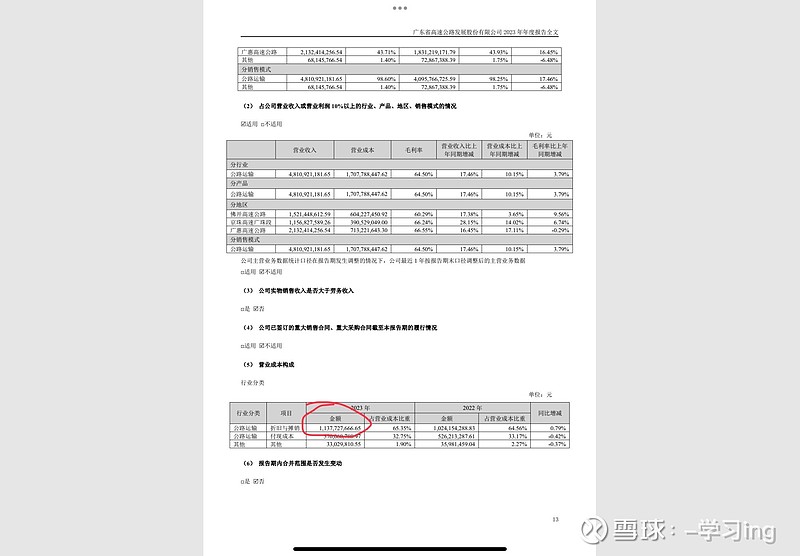

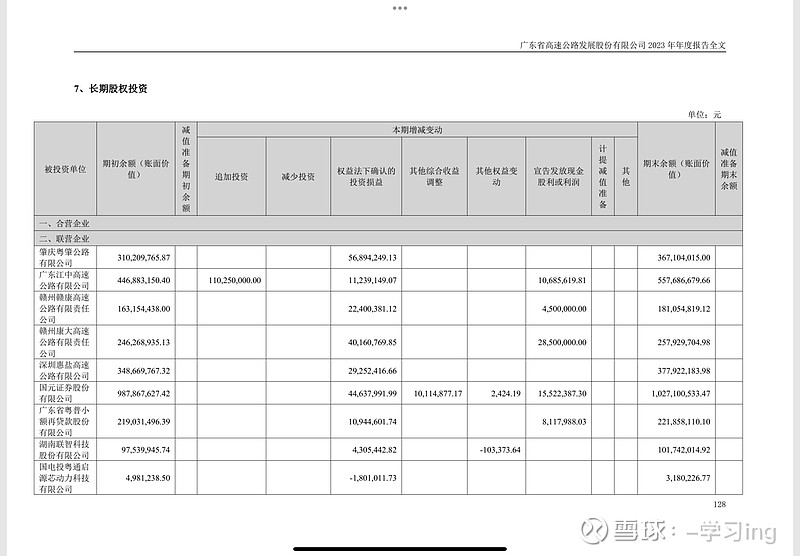

参股路:除了广乐高速是以可供出售金融资产计入公司财报,其他5条都是按照公司持股比例计入到利润表里的长期股权投资收益。如康大高速23年净利润1.3亿,粤高速持有其30%的股权,对应的粤高速就享有约0.4亿的长期股权投资收益。如图4、5、6

注:参股路和控股路的区别就是,参股路的营收和成本是不计入报表的;控股路的营收和成本则是并入报表的,最终再去掉少数股东权益才得到归母净利润,因为像广珠高速这种,粤高速只持有75%的股份,但是合并报表的时候又全部给它合进来了,所以最后按照全部并进来的算出净利润,还有把这本不属于自己的利润吐出来(即少数股东权益),得到了归母净利润。

综上,一个净利润16亿,实际上一年赚到的自由现金流甚至不止16亿,仅用市值200亿的价格就能买入,怎么想都很便宜。况且大湾区的汽车保有量还在稳步提升,高速客流量提升也是板上钉钉的事。唯一存在的风险就是高速收费到期了,但是现在广珠高速和广惠高速扩建工程已经开始在搞了,按照佛开高速南段2019年扩建完成后延长收费18年的经验,三条控股高速再收费个20年应该问题不大,加之6条参股路也基本还有20年的收费期限,即使是按照这20年都没有增长,每年都是16亿净利润,用市值200亿的价格来买20年来每年16亿的回报,回报率还是非常迷人的。