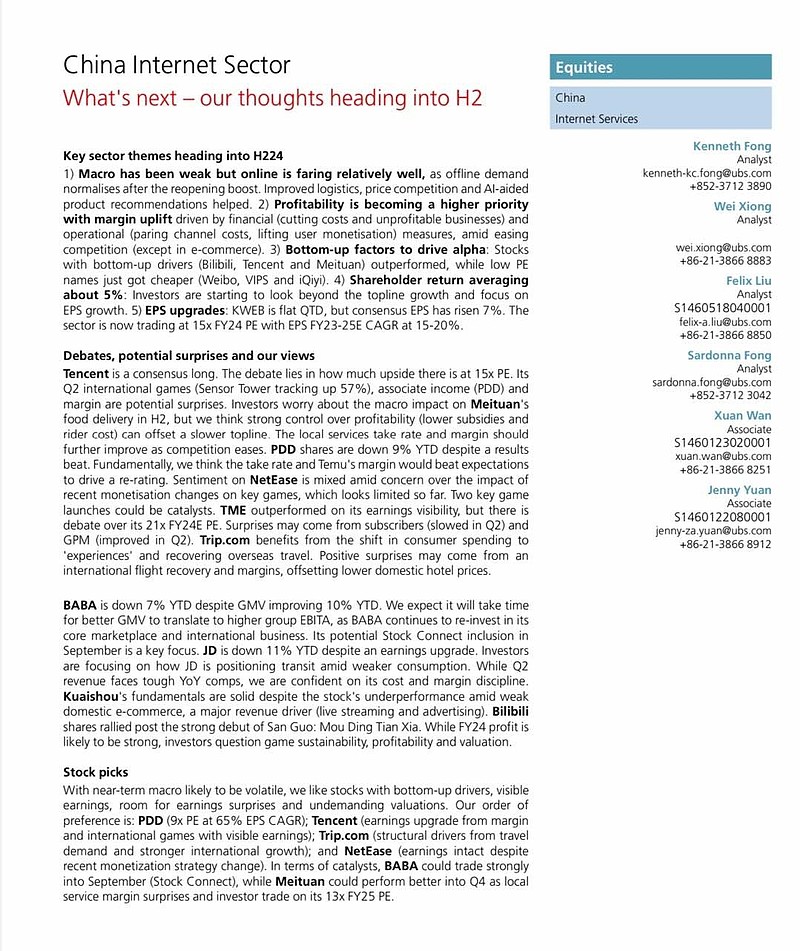

腾讯:除国际化游戏业务(Sensor Tower tracking up 57%),PDD联营业务给腾讯带来的收入利润也会超预期。

阿里巴巴 京东 快手:BABA is down 7%YTD despite GMV improving 10% YTD. We expect it will take time for better GMV to translate to higher group EBITA,as BABA continues to re-invest in its core marketplace and international business. Its potential Stock Connect inclusion in September is a key focus. JD is down 11% YTD despite an earnings upgrade. Investors are focusing on how JD is positioning transit amid weaker consumption.While Q2 revenue faces tough YoY comps, we are confident on its cost and margin discipline. Kuaishou's fundamentals are solid despite the stock's underperformance amid weak domestic e-commerce, a major revenue driver (live streaming and advertising).

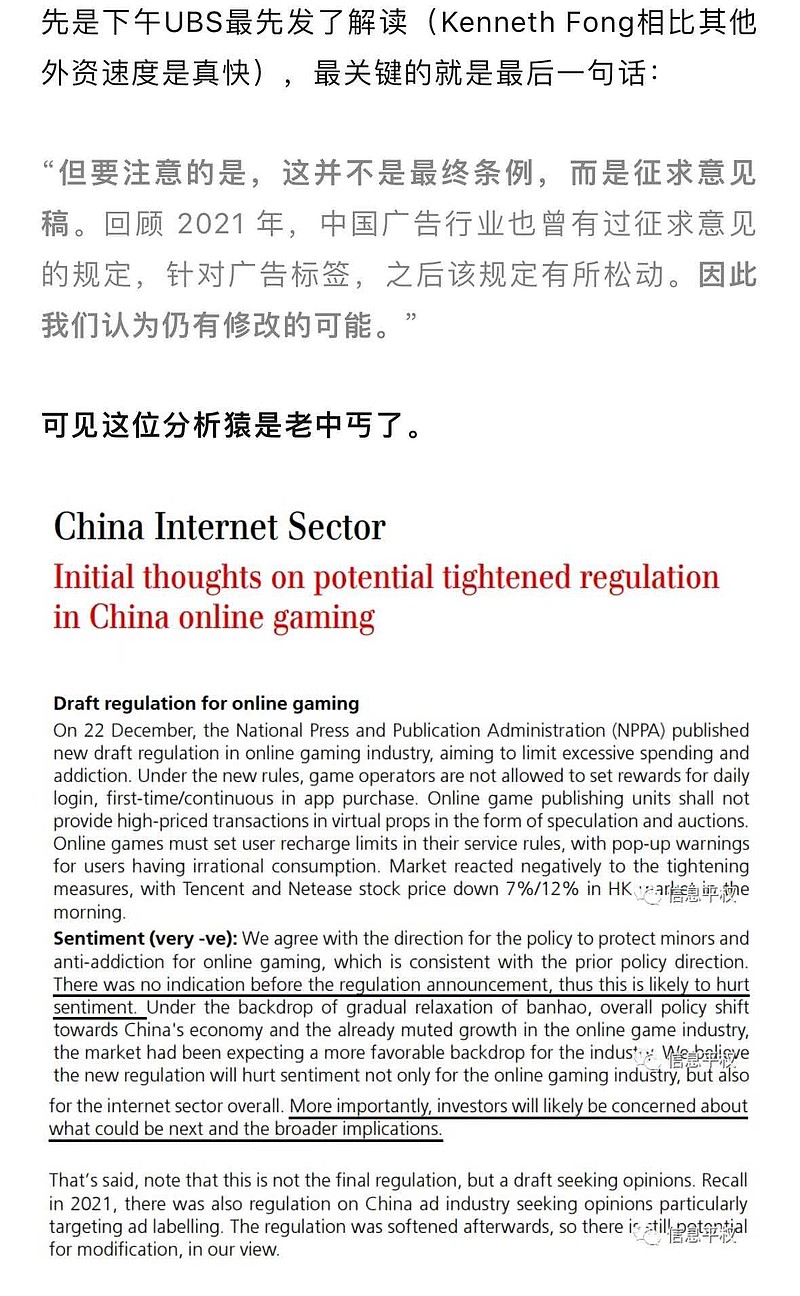

瑞银这个分析师是个老中丐研究猿了,在2023年12月23日丐帮屈辱日,第一个发声征求意见稿有修改空间,可见爱之深。