先上图表

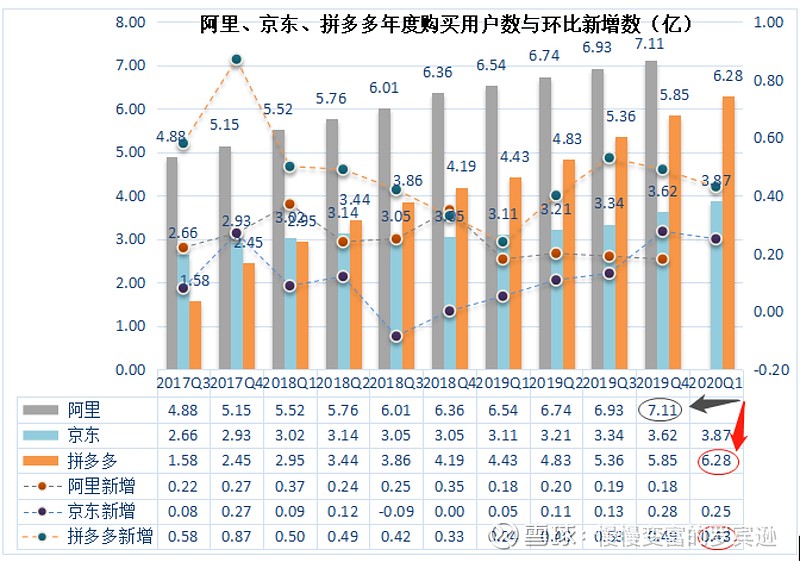

Q1 ACC 6.28亿,直逼阿里2019Q4 7.11亿。新增4300万,上个Q4900万。背靠微信,未来一到两年靠近甚至超过阿里有望。

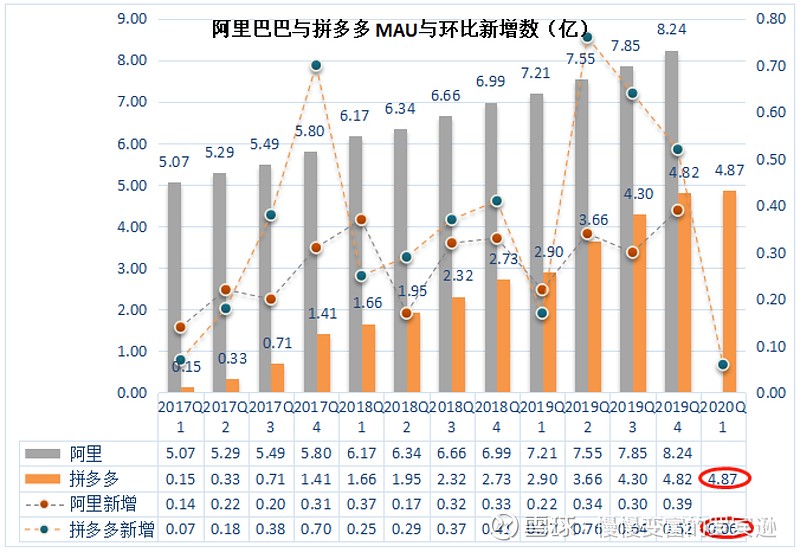

MAU不及预期,仅新增600万,上个Q5200万。等待今晚阿里数据,可能因为疫情带来的行业性放缓。

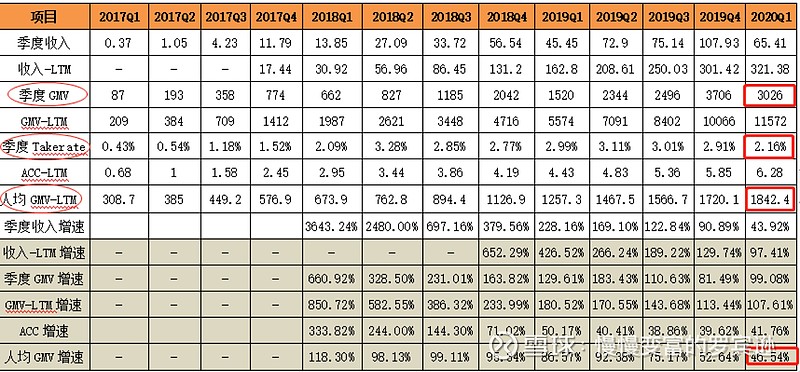

当季GMV预估3026亿,同比增长99.06%,与ACC数据一样超预期靓丽。但当季Takerate明显下滑至2.16%,由此带来毛利率和亏损额比较难看。这并非因为对商家的吸引力下降,管理层给出了合理解释:“对于亏损扩大原因,拼多多方面解释称,一方面是疫情期间,为了帮助平台上的商家,拼多多在保持0佣金的基础之上降低商家在平台上的营销成本,并给医疗用品提供大量免费流量资源。”

为拼多多在疫情中展现的本分和社会责任感点赞

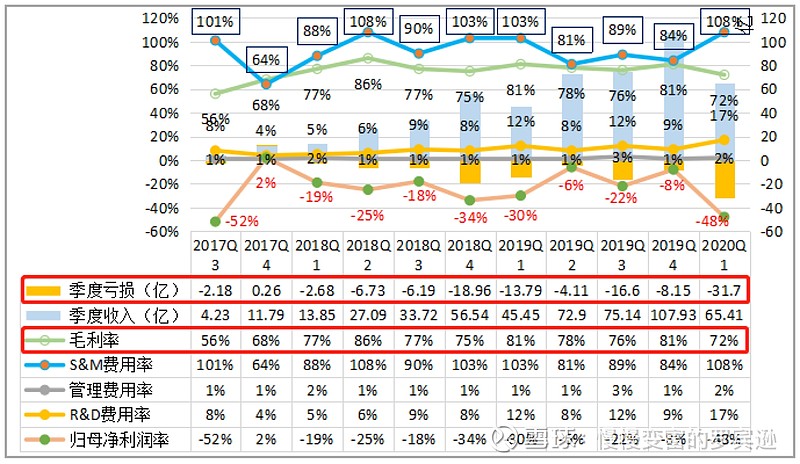

当季度Sales&Marketing Expenses依然高达70.65亿元,符合预期。黄峥是个狠人,新增用户未到瓶颈期,这个钱花得很值。拼多多通过继续补贴,提供更加多元丰富的SKU,做大用户规模和复购粘性,巩固现有成果,双手支持。

援引《晚点LatePost》独家获悉的内容,2019年拼多多百亿补贴带来的GMV占比约6%-7%,即600亿-700亿元,2020年拼多多内部希望百亿补贴的占比能提升到10%。最新的消息是,百亿补贴的品牌团队目前已下放到业务,由各业务之间互相赛马抢资源。

2020年一季度疫情后,需求端用户一定程度消费降级,同时无论头部腰部品牌,普遍存在扩充渠道去库存增收的需求。拼多多手握6.28亿用户,免佣,扩大百亿补贴,可谓天时地利人和。预计京东未突破的二选一,拼多多会实现。

拼多多疫情前内部对2020年GMV预期目标1.6万亿,受疫情影响,整体有弊有利,目前一切都在正轨。

以上。