接上篇,讲一下美国银行业目前的情况。

银行信贷是实体经济获得流动性的重要手段,通常银行向市场释放信用的手段为买债券和发放贷款。目前基本上所有国家经济运行的重要底层逻辑之一是信用扩张,所以正常的经济体很难看到信用收缩。

然而自3月份SVB倒下之后,美国银行系统的信用总额掉头向下。通常当银行遇到棘手问题的时候,才会收缩信用。

通过银行信贷增速的变化,我们能看到更清楚的趋势。22年初的时候,银行系统仍在以年化10%的速度向市场投放流动性,而当下已经进入收缩区间。

下面我们拆解一下信用收缩的底层逻辑。

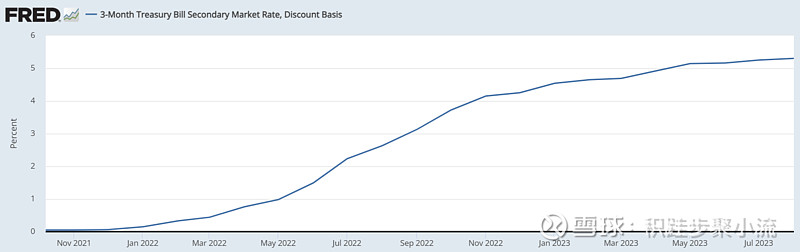

用户存款是银行最为重要,也是最便宜的资金来源。在过去漫长的低息环境中,储户在银行的存款利率基本可以忽略不计。然后美联储开始史上最快加息周期,3月期的美债利率飙升到5%以上。于是储户把存款从银行取出来,投到货币基金里面,这基本就相当于一个年化5%的定存。

结果就是银行系统的存款开始下降,银行不能再薅免费羊毛。为了应对这种局面,银行要做的是1)收紧信用,退出一些风险收益比不好的投资;2)被迫去找更贵的资金来源(提高存款利率,或者市场上借钱)。

在SVB破产的那个星期,为了应对潜在的储户挤兑,美国银行系统的借贷飙升。以前的羊毛基本免费,现在却要要付5%的成本。

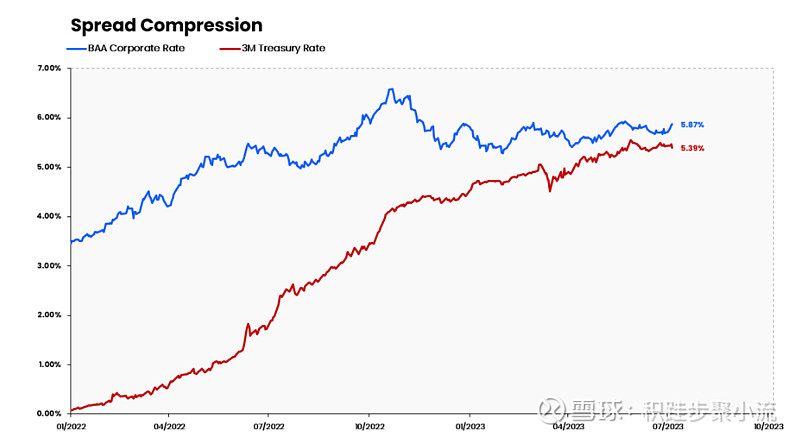

上面提到,银行的资产中相当一部分投到了债券,而赚钱的主力通常是Baa评级的债券(不太垃圾,又兼顾收益率)。但问题是Baa的收益率也就6%左右,考虑到新资金5%的成本,银行可以赚到的息差迅速萎缩。

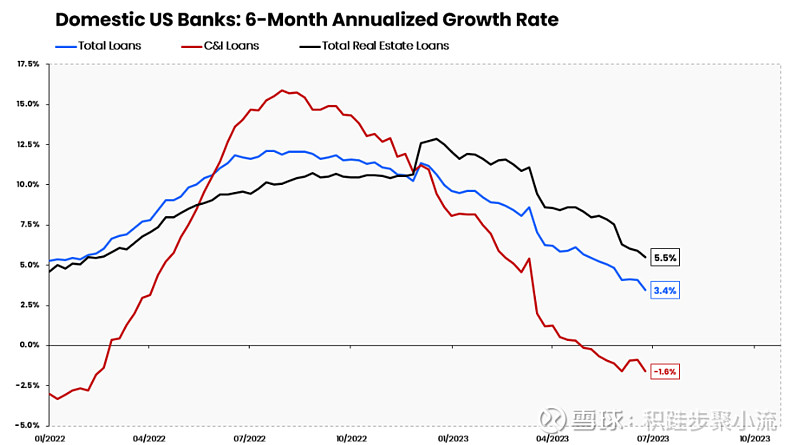

因此银行也就没有动力去扩张资产负债表,除非承担更多风险去投更高收益的垃圾债。资产负债表的收缩首先反映到债券投资,然后蔓延到罚款发放,尤其是高度周期性的行业。工商业贷款(红线)已经开始收缩。地产贷款(黑线)增速也在下行。

当经济体的发动机开始降速,经济又能跑的多快呢?几个关键事件可以关注:

1. 劳动力市场降速,银行信用收缩,美国软着陆到底能不能行

2. 美国的地区性中小银行面临更大压力。首先是SVB和后续几家银行倒闭,让储户对小银行失去信心,于是存款转移到大银行。其次商业地产(主要是办公楼)市场极度承压,而商业地产在中小银行的占比尤其大。

3. 美国政府在提高债务上限后立马发了1万亿元的债 —>美债市场供给增多—>美债价格下行压力加大—>收益率上行—>储户转移更多存款到货币基金市场。美国政府和银行都在向市场伸手要钱,银行不但没羊毛可以薅,反而要被政府反薅。

4. SVB倒闭的导火索在于资产负债期限错配,加息导致债券价格下跌,资产端不得不承担损失来应对流动性需求。这不是SVB一家的问题,而是所有美国银行(尤其是风控更差的中小银行)共同面临的问题。这个风险因素短时间不会消失,不知道中小银行还能顶多久。

顺带提一句,在全球最发达的金融市场,美国监管机构竟然连资产期限错配这样低级的错误都无法避免,甚至让SVB的高管拿了奖金全身而退,真是难以理解他们的工作到底是怎么做的。$建设银行(00939)$ $工商银行(01398)$ $招商银行(03968)$