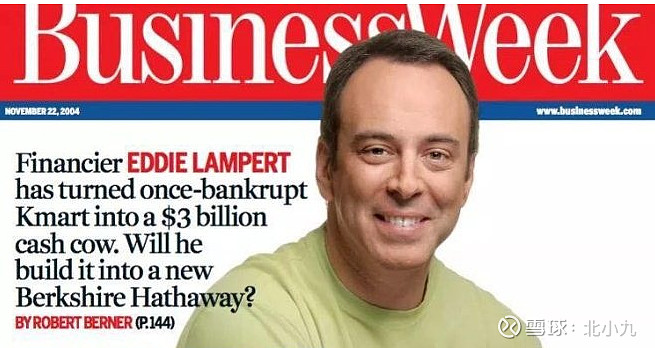

西尔斯百货在陷入困境后与Kmart合并,组建了西尔斯控股(Sears Holdings)。搞出合并的人叫Eddie Lampert,毕业于耶鲁大学,是华尔街的超级精英,被《商业周刊》称为下一个巴菲特——26岁的时候,他建立了自己的对冲基金ESL,在后来的20多年时间里,保持着20%的收益率。

Lampert认为,Kmart和西尔斯合并后,可以通过削减成本、出售表现不佳的店铺的房地产来扭亏为盈。西尔斯陆续卖了自己的核心品牌——被消费者熟知、只在西尔斯售卖的品牌。2009年,他将Shop Your Way引入西尔斯,这是一个会员积分体系,本质就是给消费者积累积分,根据积分回馈商品,只不过,Lampert不是这么想的,他的目标是获取客户个人信息,然后卖给其他公司。

一位前VP表示,“Lampert不愿意给店铺进行一美分的投资,店员都会对漏雨的屋顶和塌陷的地板表示尴尬,漏雨的屋顶、塌陷的地板,你能想象这是全美最大零售商的店铺么?”于此同时,为了节约成本,店员数量通常严重不足,几个店员照顾一个很大的店铺,于是当消费者找不到商品的时候会发现,自己也找不到一个店员——这样,空手走个一两次后,也就不会在来了。

这是典型的杠杆并购,这样的企业很容易被嚼得连渣都不剩,跟早期的老巴有一拼。有本很好的书叫《新金融资本家》,KKR杠杆收购的大部分企业通过管理层激励、裁员、重大资产出售,削减成本费用等措施能在短期内大幅提高了业绩,但KKR经营企业的目的是为了卖个好价钱,持有周期也仅3-5年,所以收购过后的大部分企业没有做长期的再投资,通用电气的前总裁伊梅尔特举过一个例子,“2011年我曾与时任波音公司首席执行官的吉姆·麦克纳尼共进午餐。那时候,波音787下线比原计划晚了两年多,麦克纳尼告诉我,部分原因是公司把这架飞机的太多相关工作外包给了私募股权持有的供应商。他说,很多时候,私募股权公司对旗下业务的投资不够。”

因此过度股东导向的企业损害的是不是长期竞争力呢?这是需要反思的地方。这个人眼神跟billions中的主角Axe一模一样。