很多人理解的无形资产在会计上并不入账,比如我们经常看到某个行业发布品牌价值排行榜,说茅台品牌价值几千亿,但无法准确计量;再比如中国三大运营商的特许经营权由于是工信部免费发放的,也无法计量,所以在会计上就不能体现为无形资产。如果有一天,五粮液说我要花1000亿买下茅台的品牌和商标,那么1000亿就能以无形资产入账。再比如,思科要花500亿买下中国移动的牌照,也能入账。

今天联系无形资产说一下隐蔽资产型的企业,指的是拥有大量未被充分定价的优质资产,甚至这类股票的市值都不如这些资产的重置价值高。

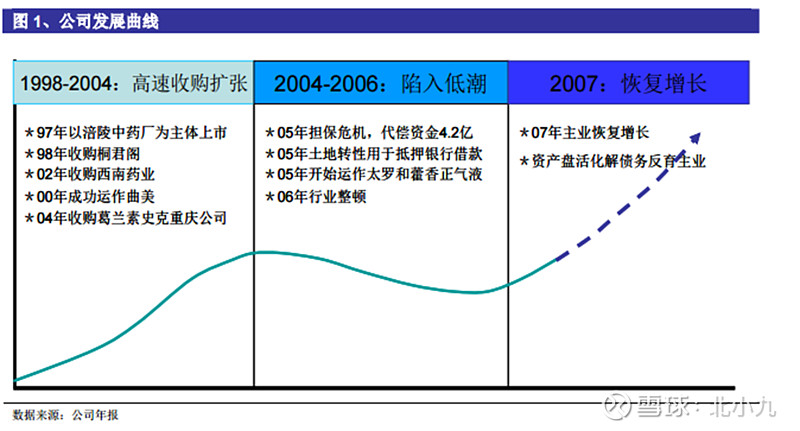

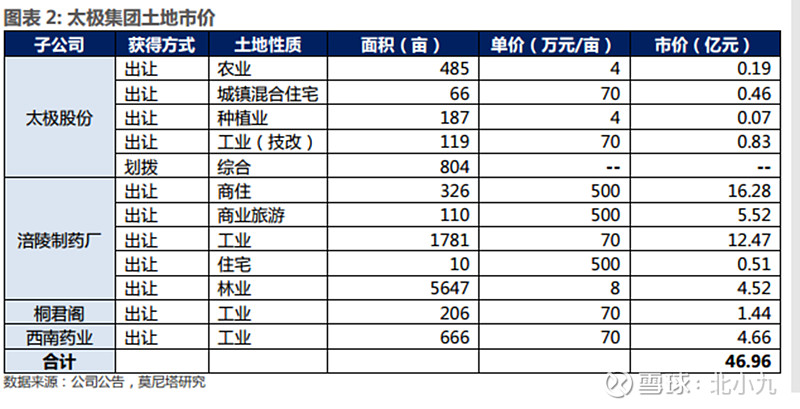

1、土地使用权。通过无形资产核算的土地使用权摊销年限都在20年以下,只要买得早,这类资产总有一天会从资产负债表“消失”。如图所示,太极集团的扩张在2000年左右,有券商在17年左右给核算的土地价就超过45亿;21年我看这家企业时,其市值才90亿。

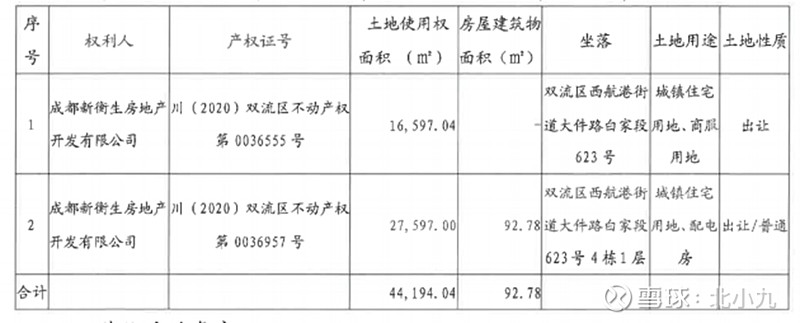

如果你怀疑土地的真实价值,我们看在20年9月份,为了转让部分土地,太极集团成立了“成都新衡生房地产公司”,如下图,第一块地25亩,属于涪陵制药厂的;第二块地41亩,属于太极集团的,加起来合计卖了8.8亿。

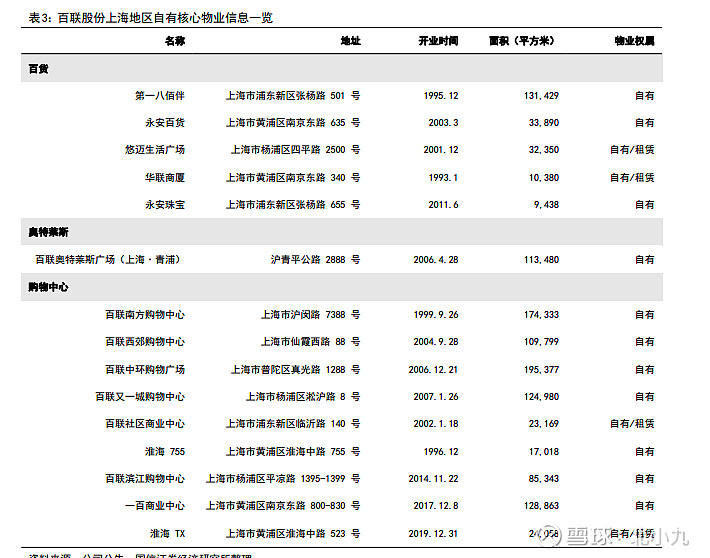

2、我们再来看百联股份,这个公司光现金类资产就已经达到12元/股了,和目前的市值接近;更值钱的自有物业223.46 万平,其中有100多万平在上海的核心商圈,如果这家企业把所有员工都裁掉,关闭零售业务,改为物业出租,这个企业的估值可能是现在的3倍。

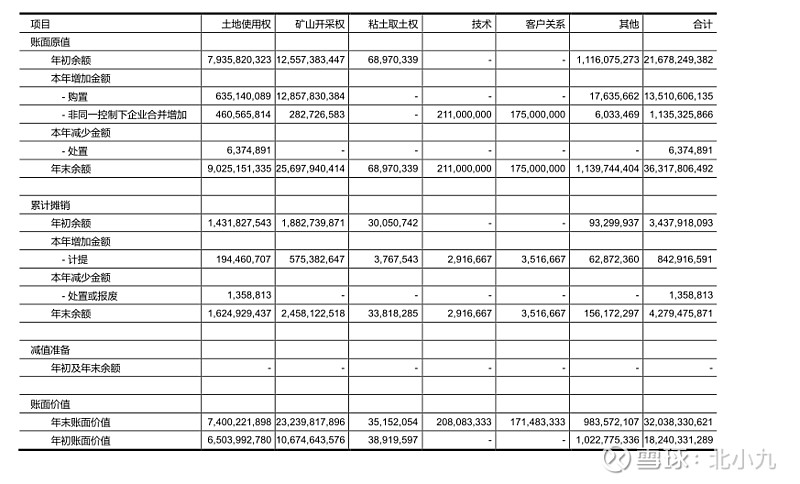

3、采矿权。在资源类行业中,比如中国神华、紫金矿业等,在无形资产科目中都会出现采矿权。我们以海螺水泥为例,这个企业180亿的无形资产中有106亿是矿山开采权,有人看到“客户关系”觉得比较有意思,年初的时候没有,这是因为22年海螺进行了多起并购带过来的。

回到正题,矿山的开采权106亿是明显被低估的,这106亿中有60亿左右是近几年拿下来的,我记得19年的时候才44亿的余额。别看44亿余额小,如果海螺将现在手上的矿山重置,应该要高于目前的市值。因为这些矿山的开采权很大一部分是十几年前拿下来的,现在对石灰石资源管控越来越强,获取成本越来越高。我以前给这个企业简单算过一笔账:企业有130亿吨的石灰石,假设不卖水泥,只生产骨料,每一吨石子成本18.69元/吨(包含资源税每吨3.37元),(5-10mm)的石子市场价格为60元,海螺骨料毛利接近70%,考虑到以后竞争激烈,我们按照40%的毛利计算,那么每吨30元的毛利,光矿山就有3900亿的毛利。当然,企业的竞争是动态的,不能这么算账,仅仅提供一种视角。

4、关注研发投入的资本化情况,对于完全费用化的企业我向来喜欢,而激进的资本化处理往往是企业衰退的先兆。

5、对于“资产“,我们通常讲的一个词叫”盘活”,这个词指的并不是提高资产的周转率,而是低估的优质资产只有被交易的时候才能将其真正价值显现出来。所以隐蔽资产是一种底线思维。