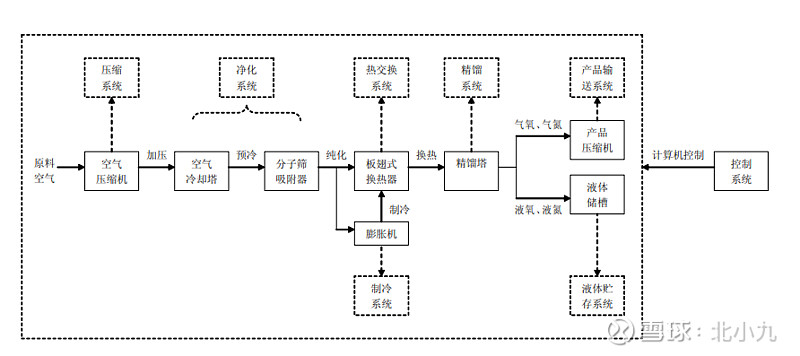

1、简单说一下这个行业,钢铁厂、煤化工厂要新建或者搬迁厂区,其生产工艺需要纯氧和氮气等,我国大型企业的工业气体大部分是自供的,但也有外购的,像杭氧、陕鼓就是第三方独立供气商。通常是客户跟企业签订MTOP供气合约,一般期限是15-20年。紧接着供气商开始购买空分装置、做好安装和工程施工,下面是工艺流程图,还有彩色的,哈哈哈。

“工业气体属于工业消耗品,可以产生公用事业一样的现金流,但是能实现相对市场化的定价。”这是券商提的概念。我们先看这个工业气体的生意模式:设备运行之后,气体供应商会约定最低的承购量要求,一般是设计产能的80%,无论这些气体是否实际使用。项目的建设期通常是1-3年。除了现场制气,一些产量过剩的部分还可以卖给零售客户,零售部分不用额外的资本投入,运输半径在200-300公里之间。

这个行业壁垒不高,很多企业总结自己的核心竞争力:一是专业知识和技术积累,二是上市带来的资金优势;三是客户关系。目前国际上的大型工业气体供应商都是由空气分离设备制造商转型而来的,有种说法是如果不具备设备的制造能力,将很难控制气体投资项目的投资成本,这句话存疑,盈德气体是本土最大的气体供应商,但是没有设备制造的能力。

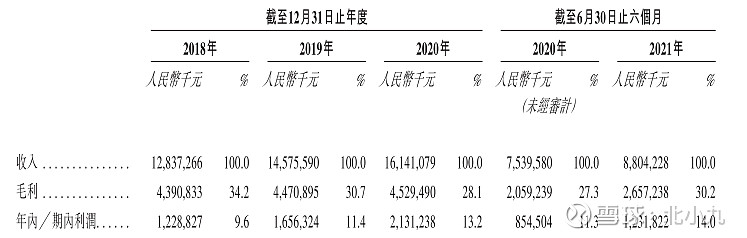

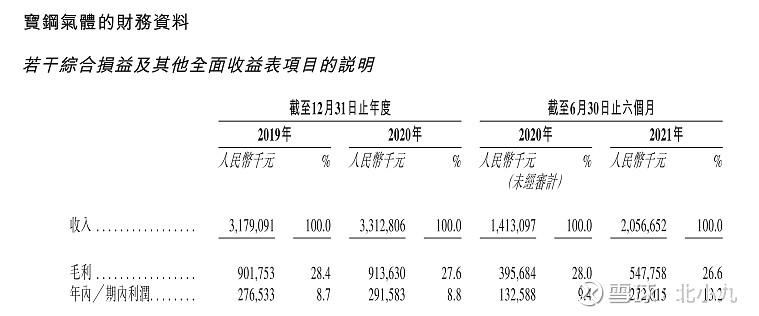

我们再来看主要企业的盈利能力:杭氧22年气体业务收入80亿,毛利率25%;陕鼓的气体业务22年30亿的营收,这些年净利率在7%-12%之间;下面两个分别是盈德气体和宝钢气体的,也就是行业平均净利率在10%,如果运营水平高一些,能达到15%的净利率。并且工业气体业务通常是月结或者60天结,所以现金流相当之好。

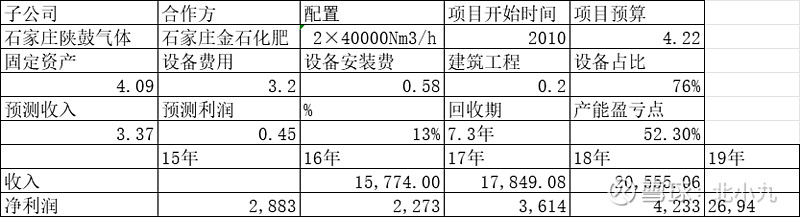

2、可持续性强,盈利能力强,给高估值似乎是应当的,但是我们还忽视了一个环节:项目的投资成本以及相关的风险。我们以陕鼓的IPO时的两个项目举例,陕鼓开始的这两个项目找的客户都比较靠谱,一个是晋煤集团旗下的石家庄金石化肥有限责任公司;另一个是陕煤化集团旗下的陕化公司——都是大型国企的二级子公司,信用和付款能力都没问题。先看金石项目。

这个项目2010年开始建设,12年客户原因项目延期,13年建设完毕,一直到15年才正式运营,一般情况下,项目建设期在1-3年,这个项目拖了5年。

整个项目预算的投资金额是4.22亿,预测每年的收入3.37亿,实际在收入不到2亿,项目盈利能力确实很强,17、18年净利率甚至超过了20%;但是15-19年,5年的利润是1.3亿,整个项目运营是20年的时间,20年之后设备就要白送给客户,以这5年为基准,20年间的利润是5.2亿,跟预算投入的的4.22亿相比,赚了个寂寞,所以这里面肯定有偏差。我们拉一下金石项目在建工程的状况,从2010年到2022年,13年间,整个项目实际投入2.24亿,包括0.2亿的在建工程减值,目前还有0.12亿的在建工程挂在账上,估计要做减值了。

我估计2亿的收入,0.3亿的利润是比较合理的,假设盈利能力可以维持在3000万左右的水平,之前的项目投资回报的预测问题不大。在19年净利润大幅减少,推测两方面原因,一是计提了956万的减值,二是供气量下降。企业在19年以后不再披露具体项目的盈利情况。

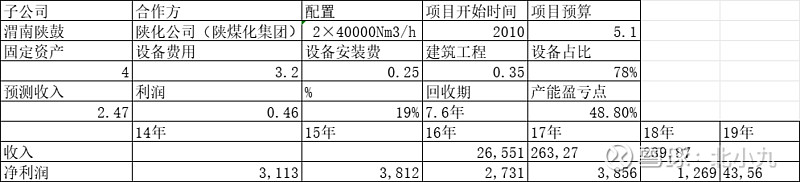

陕化的这个项目预算是5.1亿,实际投入了3.3亿;但跟原来的创收能力相差不大,确实很牛。我推测金石项目收入2亿和陕化项目收入2.6亿都已经进入稳态水平了;下面是杭氧股份披露的项目建成后预计年度变化,工业气体其实没有所谓的产能爬坡期,调试好之后就能直接用,至于陕鼓两个项目盈利能力波动大的原因不得而知,或许跟减值计提、折旧等有关。

3、我们再看成本结构,下面是杭氧新项目的成本结构明细,80%是外购动力,由于原材料空气不花钱,主要花钱的项目是公用电力、水、蒸汽,同时这些公用能源、包括土地是客户提供的,因此这个行业一个很大的特点:前五大供应商也是前五大客户。

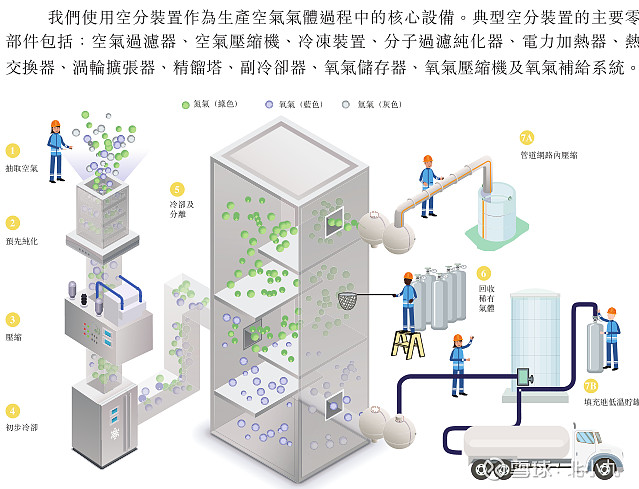

既然投资的80%在设备上,我们可以看看主要设备有哪些

这里面还缺少空气压缩机和冷塔,这两件是核心设备,其中压缩机陕鼓能自产,其余都是外购,跟河南开空一直有合作,陕鼓的成本结构中占比最大的是外购配件。

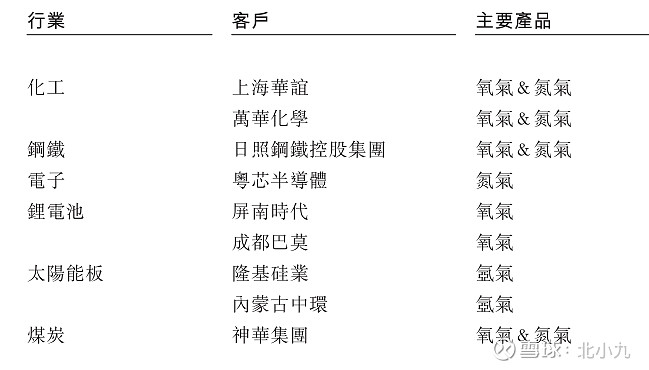

最后简单说一下行业的情况吧,这个行业最重要的是客户,下面是盈德气体21年的主要客户群。

如果选择客户失败的话,投入就会变成沉没成本,陕鼓和盈得都曾发生过这样的事;陕鼓曾经有个子公司叫唐山陕鼓气体,2010年成立的,客户是唐山松汀钢铁有限公司,预算投入2.3亿,实际投入1.58亿,项目12年突开始运营,15年停产,中间三年盈利5000万,公司在18年将资产作价7700万卖给了唐山松汀钢铁;虽然在财务上没有太大的损失,但中间耗费了9年时间,一无所获。

盈德气体的案例就比较夸张了,这涉及到17年公司出现内斗的原因,也是这个契机,太盟才得以入驻,才有了后来杭州国资委做媒,要把盈得气体装入杭氧。盈得当时在客户还没签合同的情况下,直接在克拉玛依计划建设20亿的煤化工气体装置,同时湖北荆门项目18亿,大跃进下遇到下游客户不景气,13年资金链断裂,出现债务危机。

《克虏伯的军火》有句话:“洪⽔已经退去,我们就会看到真相:少之又少的⾦⼦,更多的是遍布的旧瓶⼦。”工业气体这个行业不太像旧瓶子,里面还有企业的质地闪闪发光,希望在后续的观察跟踪中,能发现这是纯金的。