大家好,我是银色子弹。

永太科技是今年的妖股,年初至今(2021年12月18日)涨幅高达到4倍,只有中泰,国盛,浙商三家研究所写了几份分析报告,我也借鉴他们的一些数据,还有市场的调研纪要,谈一谈我的视角里面的这家公司。

本文不构成任何的股票推荐与投资建议

本文不构成任何的股票推荐与投资建议

本文不构成任何的股票推荐与投资建议

一、管理层要与股东利益高度一致

首先,资本市场上投资者能得到的百分99.9的信息,都来自于公开信息,来自于调研纪要,来自于研究报告,来自于自己对行业趋势的判断,还有常识性判断。而这些信息基本上都是以公司的管理层发布为主,以每季度的财报为主,所以,要深刻了解一家公司,那么首先要确保这个管理层没有问题,如果信息源头都有问题,得到的结论也就会有很大的偏差。所以,首先了解永太科技的高层是第一件重要的事。查阅了各大门户网站,只有两个视频对董事长王莺妹的访谈,一个是2019年直面掌门人中20多分钟的访谈,还有一个是凤凰慧眼栏目组的一个20多分钟的访谈(时间不清楚),感兴趣的朋友可以去百度一下,整体看下来,王总是一个很正派的人,从做技术员开始就不甘在体制内一眼望到头,后面下海经商,创业,和现在的爱人一起创立了永太科技,以前只是想挣些钱,补贴家用,没想到越做越大,做到上市,现在多了一份社会责任感。同时其中有几个点给我印象比较深,一个是接班人的问题,一个是做丙肝的治疗的问题,一个是关于创新的问题,一个是关于在公司里面没有两家人的亲戚,夫妻二人约法三章,合作默契。

(感兴趣可以去看看原视频,链接在这网页链接)

当然,仁者见仁,智者见智。个人觉得从这不到1个小时的视频中,还是能够看得出管理层是脚踏实地并且积极进取的,总体持股百分30,和股东利益也高度一致。

二、现有产能和未来产能规划

永太科技成立于1999年,2009年上市,2021年被资本市场重新追捧,目前,公司已经成为行业内产品链最完善,产能最大的苯系列氟精细化学品的生产商之一,目前公司的战略是大力发展电解液核心材料和医药这两块业务,其中成为电解液材料一体化核心战略供应商是公司未来的愿景,也是公司被资本市场追捧的核心原因。

我们来梳理一下目前永太的主要现有产能,还有未来产能的规划与时间周期。

电解液一体化包括溶质,溶剂,添加剂。永太不做溶剂,同时六氟未来规划产能太多(友商激进的多)故核心的看点在于双氟,VC,FEC。

现有产能,2000吨/年固态六氟磷酸锂,12月底6000吨/固态六氟磷酸锂(目前在做投产前的最后调试) 5000吨/年的VC,250吨/年双氟,少量FEC和其他的添加剂等。

未来三年规划产能

(1)六氟磷酸锂:固态8000吨/年,液态67000吨/年,整体折固3万吨/年。

(2)双氟磺酰亚胺锂:固态500吨/年,液态67000吨/年,整体折固约2万吨/年。(投产日期尚不明确,根据之前的调研,原本计划是1万吨折固,产线改装后,多出了1万吨产能,但是成本不变,这条线成本非常占优,同时CATL绑定了5年百分80的产能,未来5年有极大的确定性利润)

(3)VC:30000吨/年(2022年一季度率先达到1万吨/年的产能,全球VC龙头,2022年底全部投产,全球速度最快,产能最大,成本暂时不清楚)

(4)FEC:8000吨/年(FEC和VC的合成有很多相同之处,只是一个用了氟,一个没用氟,基本上和VC的产能速度同步)

几点要素说明:

1,六氟和双氟改成液态后,是市场第二家(天赐是第一家)做液态锂盐的,液态和固态的区别在于,较固态少了结晶去杂的过程,那做出液态的时候就必须是少杂质的,电池级能直接用的,这是工艺上的改进,同时少了一道工序,成本可以减少。(为以后供大于求做铺垫,成本是未来行业回归理性后,重要的护城河)

2,VC上的速度惊人,调研中表示2021年4月份才开始研究VC,9月份就达到了5000吨的全球第一的产能,花了5个月的时间,其实这个速度也侧面反映出公司这二十多年做医药中间体合成的功力。(紧跟头部玩家,第一时间对市场的变化做出的应对)

3,双氟因为价格昂贵,目前主要用作添加剂使用,未来工艺的进步让价格能够降下来,大概率会和六氟并驾齐驱作为锂盐溶质使用。所以绑了百分80的产能,这是亮点,也是作为全球电池龙头的CATL的前瞻性的布局。未来电池这一块产能规划全球也是非常的激进,未来比拼的是电池的质量还有成本,质量通过上游原材料的性能决定,成本通过与上游的议价能力决定。(这么一个广阔的万亿级赛道里,在质量和成本中间取一个最优解,不仅是CATL要解决的事,也是永太科技这类核心供应商需要为下游核心客户解决的事)

4,在电解液这个领域目前这么内卷的情况下,多家上市公司疯狂定增,可转债募资去扩产,不知道投资者作何感想,每在资本市场募集资金一次,就是对现有股东的一次股权稀释,截至目前为止,永太的扩产还是让人觉得比较稳妥的。第一,扩产的资金都不算特别大,本身有空置的地,也正是2016年2017年那波六氟的涨潮,管理层没有顺势去大规模扩建,后面需求下来后,没有被疯狂扩产所反噬。而这一次,用上了老设备,一把大的就扩上去了,有订单有需求了,扩的底气就足。另外,三季度已经有近3亿的利润,加上CATL的6亿预付款帮忙建生产线,整个过程属于边造边挣,挣了的继续造,良性循环,这是股东乐意看到的。截至目前来看是这样的,后期是否会定增或者可转债募集资金不得而知。

三,利润测算与估值

我们先来看一下国内研究所的利润测算。

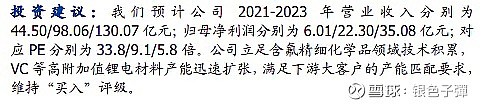

国盛证券

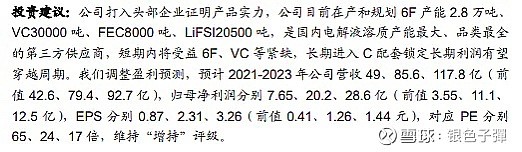

三季度报出来后,中泰调整了盈利预测,明年是20个亿,国盛明年也是预测22个亿。对应目前500亿不到的市值,PE是25倍不到。再看2023年,全部产能都释放之后,预测来到了30个亿以上。作为锂电材料这类高成长性的赛道,估值能给个不错的区间。

我的估算:因为目前只出了三季度报,三季度只有六氟和少量的双氟和少量的VC,FEC业绩混合,无法测算出真实的双氟,VC,FEC的成本。只能从他的项目可行性报告测算中,大致测算出当前价格下,内部的投入成本(即使未来原材料继续上涨,大概率不会影响太大,在稳定的供应环境下,能传导给下游)

首先是VC和FEC,25000吨/年和5000吨/年的,投资4.5亿,按15万/吨的VC来计算,年新增利润达到6亿,成本测算为13万/吨的成本,2万/吨净利润乘以30000等于6亿。(调研纪要中也提到,因为目前上游的EC等原材料价格上涨,成本在10万以上,正常一般是10万以下,目前VC的出厂价是50万左右,长协价目前来看,没有差市价很多,也是调研中提到的)随着未来友商的扩产,产能均衡,我们姑且用比较保守的20万/吨VC来测算,7万/吨的利润,产能利用率用百分70%来算,即2.1万吨的有效产能利用,则7乘以2.1=14.7亿。即2022年底全部投产后,未来VC和FEC大单品每年能为公司贡献15亿左右比较稳定的利润。

另外双氟是很重要的,CATL锁了百分80的产能,因为没有可行性报告,不得而知他的成本,液态之后能降本降的多少也不知,目前双氟的单价是110万/吨,我们继续保守的估算,用VC的净利润7万来算双氟(毛利率已经算比较低的测算了),百分80的产能利用率,即1.6乘以7=11.2亿。即未来双氟给公司每年贡献的利润为11.2亿。

最后是六氟,3万吨,按三季度的价格来算,那利润要高的离谱了,那样测算没有意义。我们按产能的百分50利用率来计算,净利润按每吨3万来计算,即1.5乘以3=4.5亿。

因为还有子公司只有百分75%持股的情况,六氟和双氟的利润需要再打个7.5折。

同时还有在新研发新型的添加剂,调研中有提到,再加上医药中间体的一些利润,算每年多出1个亿利润吧。

综合,14.7+(11.2+4.5)*0.75+1=27.5亿(2023年到2026年每年至少的利润)上述的估算不够严谨,但是比较保守,要等到今年年报出来,再细看每个分项的利润率。

今年四季度预测的利润,1200吨VC+900吨FEC+500吨六氟+100吨双氟,VC1200*25+FEC900*10+六氟500*30+双氟100*30=5.7亿,同时加上3000万医药的凑个整,预测四季度利润是6个亿以上。全年4.11+6=10.11亿,比上述两个研究所的预测要高一些,不过今年具体多挣多少钱并不重要,重要的是成本是否足够低,在产能平衡的时候,公司的产品是否能够依然在逆周期的时候获取稳定的利润,才是给高估值给成长估值的逻辑。

天时地利人和,机会是留给有准备的人的,被同行嘲笑他那6000吨卖给谁,不关心,不了解,到现在变成CATL一供,紧贴最前沿的技术变化和市场动态,虽然今年涨幅的确过猛,年末回落,最高点81到55,也有32%的回落幅度,已经不小,但是作为一个在万亿细分赛道里面前行的新进入者,刚开始探索,相信在碳中和的大背景下,会有自己的一席之地。

四、总结

近期整个新能源大方向都比较萎靡,尽管碳酸锂的价格一直在涨,下游新能源车的数据一直都很亮眼,但是整体上无论是上,中,下游,股价都不敏感,市场没有合力在这个位置继续往上推,或者说,有部分资金年底前就是要获利了结今年的高景气度赛道,锂电这个赛道,业绩最确定的是上游,矿是最稀缺的,中游因为很多化工企业的加入,行业格局现在变的较为混乱,市场目前看不清龙头究竟是谁,新进者带着资金带着产能进来了,无论是正极,负极,电解液,铜箔,隔膜(可能隔膜是目前资金看的最清楚的最好的行业格局了),所以中游最终谁能胜出,靠的是技术,管控成本的能力,稳定的下游订单。短期内资金去追元宇宙,追重组概念,追超跌反弹的白酒消费等,总有一个轮回。但是对于价值投资者而言,价值是不会改变的,逻辑清晰的情况下,不是市场在波动,是心在波动。 #电解液# #宁组合# $永太科技(SZ002326)$

(以上测算都是大致估计,不构成任何投资建议)

——————————————————————————做一颗银色子弹,穿越周期