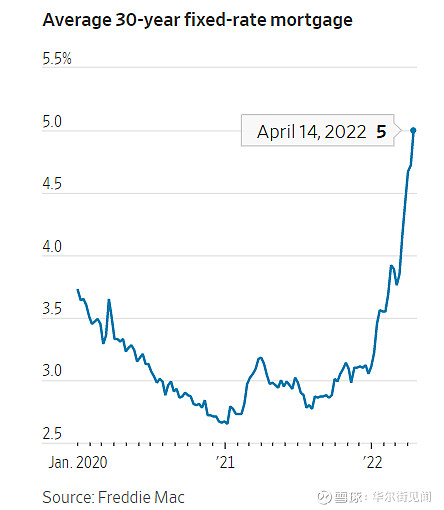

美东时间4月14日周四,房地美公布的数据显示,30年期抵押贷款利率平均水平从4.72%进一步跃升触及至5%,而上一次达到5%是在2011年2月。

借贷成本自今年年初以来一直在飙升,追随10年期美债收益率涨势。美国3月份通胀率升至8.5%加剧了美联储的政策紧缩压力,美联储数月来一直在暗示,不受约束的宽信贷时代已经快要结束。上个月,美联储上调基准利率。会议纪要显示,多名联储决策者3月会议就青睐加息50个基点,但考虑到俄乌局势选择加25个基点,多人预计未来可能适合一次或更多次加50个基点。

正如华尔街见闻稍早前文章所述,当美联储像现在一样试图为过热的经济降温时,它会提高联邦基金利率,减少其债券持有量,并暗示未来将采取更多相同措施。这些举措对抵押贷款利率的影响尤其显着。

房地美首席经济学家Sam Khater在声明中表示:

当美国人面对处于历史高位的通胀时,抵押贷款利率上升,房价上涨和房源紧张使得购房成本达到几十年来最贵水平。

疫情以来,30年期房贷平均利率大多数时间都低于3%,2021年1月更是创下2.65%的历史新低;即使在2022年初,30年期房贷平均利率也维持在3%左右的水平。

正是这些低利率助推了自2006年以来美国房屋销售的最大热潮,美国近几年火爆的楼市也进一步推高房价。因为房源供应紧张,竞价战仍然很常见。华尔街见闻两周前的文章指出,标普CoreLogic凯斯-席勒20城房价指数Case-Shiller home prices index出炉,在连续四个月的减速之后,1月份美国房价重新加速上涨19.1%,高于之前一个月的18.6%。

对于想要买房的美国人来说,这意味着借贷成本急剧上升,更高的抵押贷款利率增加了有意购房者的压力。按5%计算,拥有30万美元抵押贷款的借款人每月将支付1610美元,这比去年年底的平均利率3.11%上升了327美元。

据Bankrate.com的首席金融分析师Greg McBride分析称,自今年年初以来,利率上升对买方负担能力的打击相当于房价额外20%的增长。

对于35岁以下的购房者来说,5%的利率是未知的领域。利率上升的速度将通过减少需求来冷却住房市场。但这可能只意味着住房从炙热变成温暖,因为需求仍然超过了创纪录的低水平的供应。

而Realtor.com的经济学家George Ratiu计算称,一年前,按照当时的利率购买美国中位数的房屋意味着在支付20%的首付后,每月的抵押贷款费用约为1223美元。按照最近的利率,同样的购买需要每月支付近1700美元,额外增加了38%。

不过,据行业人士分析称,抵押贷款利率上升正在为房价降温。抵押贷款银行家协会追踪购房贷款申请量的指数本周比去年同期下降了6%;而富国银行Wells Fargo本周表示该行抵押贷款发放量比一年前下降了27%;摩根大通也报告称其抵押贷款发放量下降了37%。

周四,美国10年期国债利率再次走高,日内一度涨至2.806%左右,高于2021年底的1.496%。

本文来自华尔街见闻,欢迎下载APP查看更多