$中广核新能源(01811)$$三峡能源(SH600905)$ :中广核风电有限公司今日披露一季报,各项经营指标继续稳定增长。

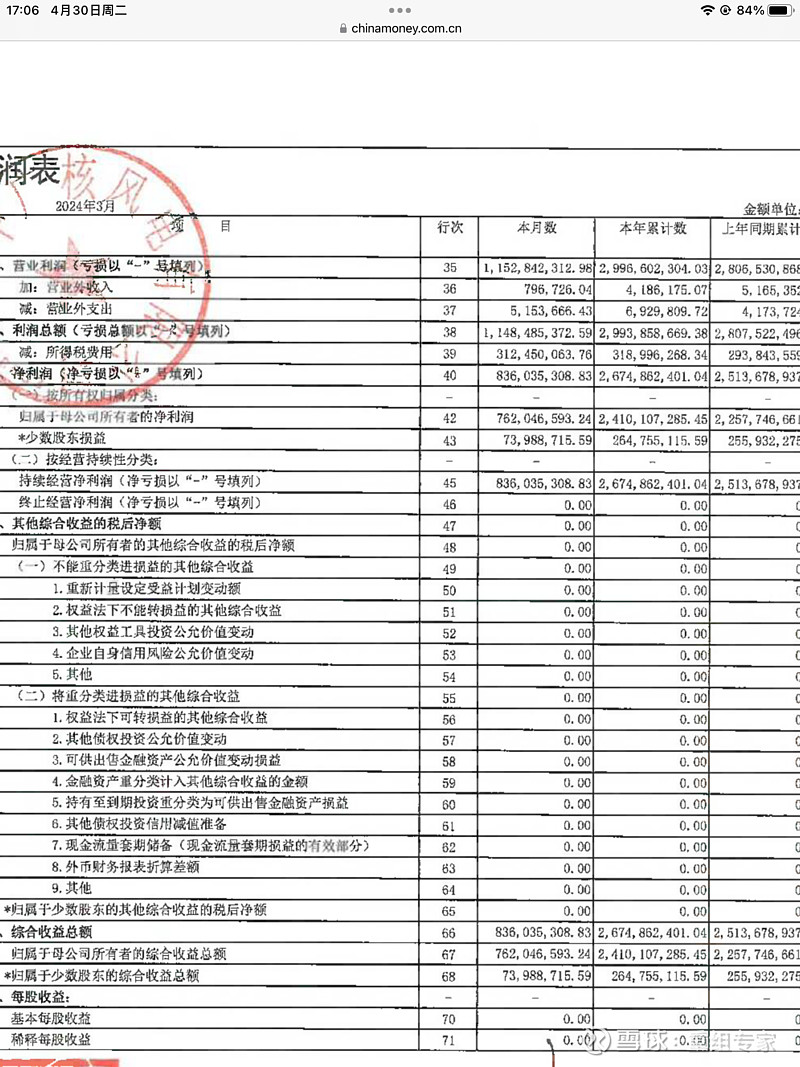

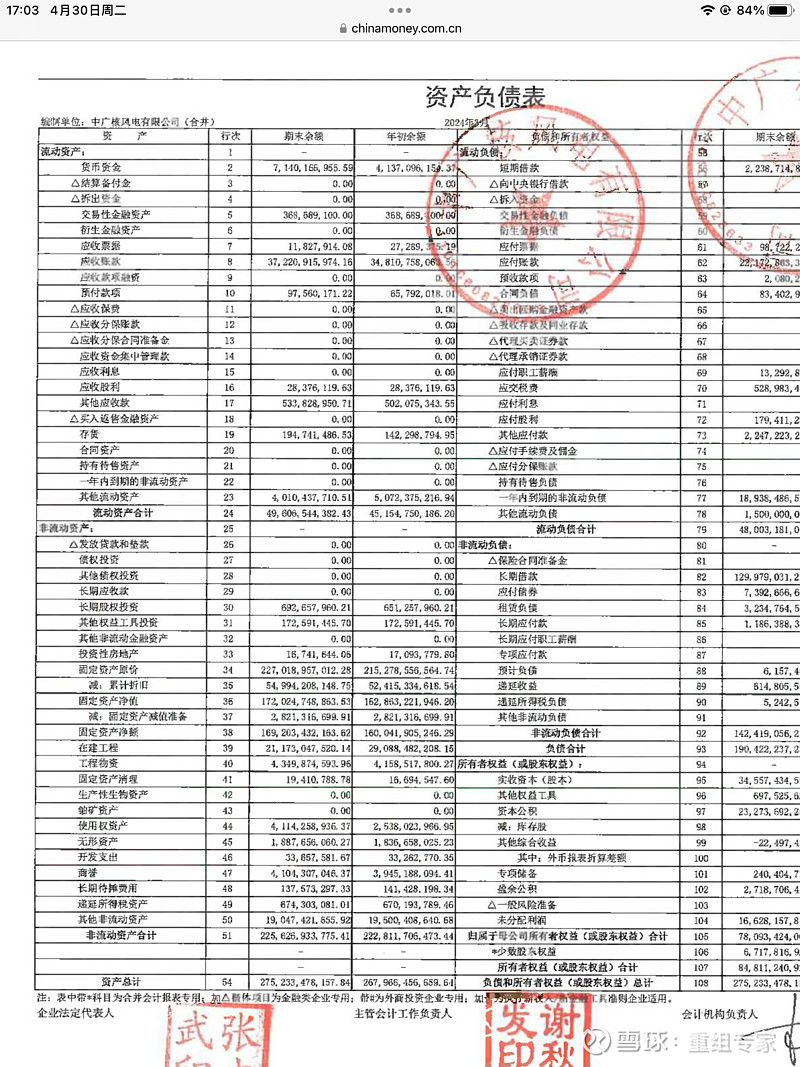

三年多前,公司与三峡能源齐头并进,成为五大六小之中新能源业务的新锐。三年过去,三峡成功A股发行上市,最新总资产约3200亿,净资产990亿;广核风引入多家重量级战投,最新总资产约2700亿,净资产约850亿。二者已然成为国内最大专业新能源运营端企业之一。从财务报表来看,资产规模上三峡明显领先,看来A股上市发行融资确实重要。。但看去年度和今年Q1季盈利,二者均分别为约72亿和约24亿,盈利能力和经营效率好像还是广核风领先。。。

回到中广核新能源01811,中广核集团新能源业务窗口,常年15%以上的ROE非常正常。而市场只给行业最低的估值(市盈率4.5左右),非常不正常。其中公司管理层没有平衡好发展与股东回报的关系可能也是最重要原因之一。。

好在目前从上到下各级都在要求上市公司切实重视股东回报,相信中广核新能源01811一定会审时度势,在对“公司细则”回购条款等修改的同时,再对“公司细则”中的股利支付条款一并加以修订(原来不低于20%已经落伍)。综合分析各央企有关上市公司,大部都制订有“公司未来三年股利支付计划”,平均承诺股利支付率约不低于43%,最低的不低于30%。

假设广核新“公司未来三年股利支付计划”,其中2024、2025、2026年度股利支付率分别不低于每年盈利的30%、35%、40%,这样,投资者可以有相对稳定的预期,公司形象也能明显提升。

再从广核新目前每年数十亿的新增投资看,每年多付一个亿的红利,完全很轻松啊🤔️。