$中广核新能源(01811)$ :

按照目前市场趋势,资产质量优良、盈利能力突出的中广核新能源估值回到6-8倍PE区间是大概率事件。客观说,每股0.42-0.5元/年溢利,正常40-50%股利支付率,股价保持3-5元区间非常合理。

只是,上市公司股价一旦重回2.5以上,再3.5以下的私有化估计很多人就不会支持了。

或许风电公司6PE整体注入01811也可以考虑。

窗口上市公司股价低迷、集团新能源资产整合前景黯淡、公众股东信心不足、四项议案被否。一手好牌目前看是前途茫然。

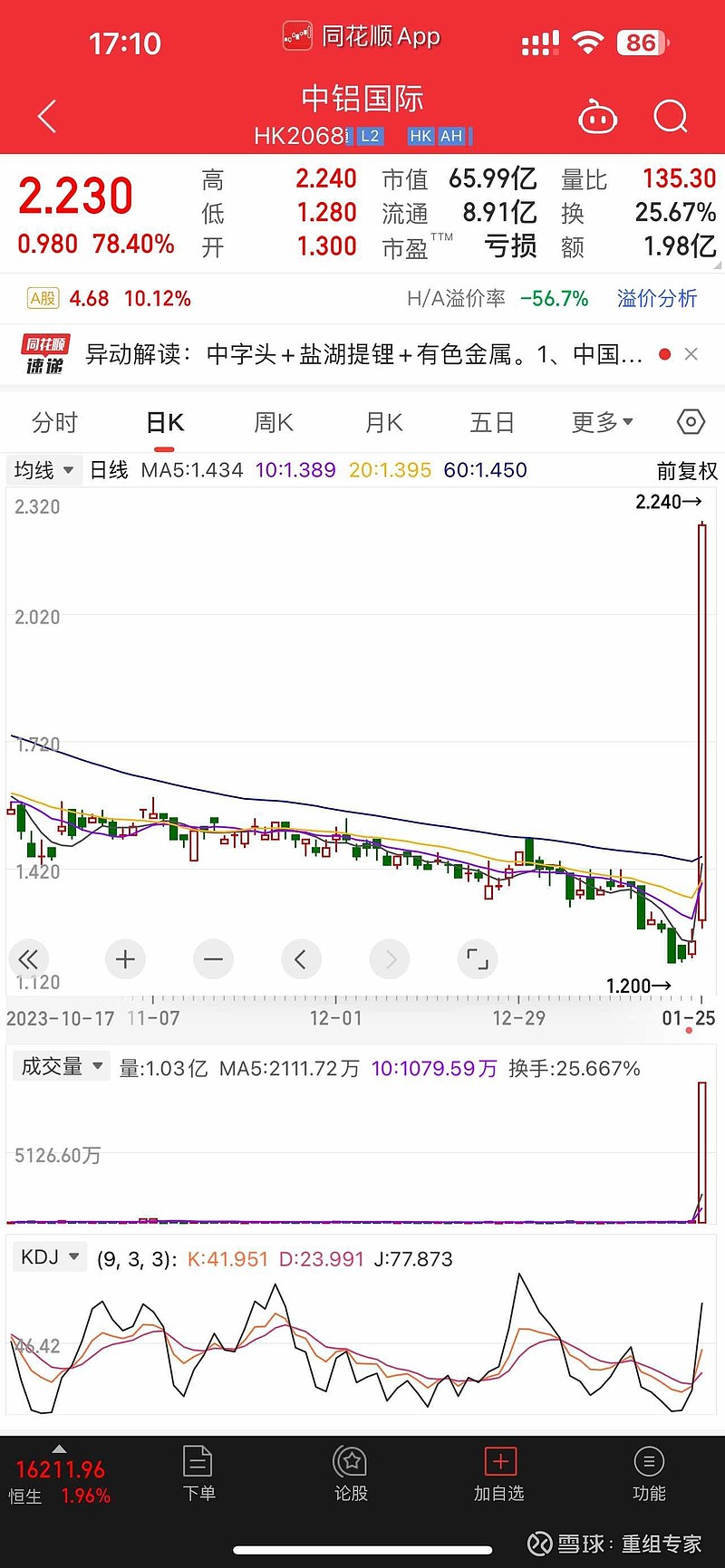

“国务院国资委提出进一步研究将市值管理纳入中央企业负责人业绩考核,将进一步推动央企控股上市公司强化价值管理、提升股东回报水平。

1月25日,中字头个股均迎来了集体爆发,中国石油自2015年7月以来首次涨停,中国联通、中国交建、中铁装配等超20股涨停。港股的中字头板块亦攻势如潮”。