本文徒手翻译自:《Russell 2000 – 40+ years of insights》, 西学东渐,洞见未来.

01 摘要

小盘股的溢价现象最早记载在学术研究是在1981。直到1984年,罗素2000指数发布,投资者才有了一个可以跟踪小盘股表现的指数。指数最初发布的目的是用来观察主动管理基金经理的行为。罗素公司研究发现市场存在两种截然不同的投资风格的基金经理:一些主动经理专门选择大公司,而另一些则集中在较小的市值。1992年Fama-French已经实证了小盘股和大盘股之间的收益特性,所谓的小盘股溢价,大名鼎鼎的砝码三因子。

02大小盘的定义

具体多小可以定位为小盘股其实没有一个绝对的划分,一般都是采用相对划分,Fama-French是将所有的股票分成10组,分析各组的特征。在1984年创建罗素2000指数之前,罗素已经花了数年时间帮它的咨询客户分析主动投资策略。通过这些分析,罗素把基金经理分成了主要投资小盘股和大盘股两种类型。当时,标普500指数通常被用来衡量主动权益基金经理的管理能力。但用这个指数来衡量基金经理的管理能力其实并不公平,因为大盘股基金经理和小盘股基金经理的选股样本空间明显不同。为了准确的衡量基金经理的管理能力,罗素决定将市值最大的1000只个股作为大盘股基金经理的基准;排名市值1000-3000的作为小盘股基金经理的业绩表现基准。这样分的好处就是没有重叠,在资产配置的时候也可以作为大盘股和小盘股的资产类别。有很多其他的方面可以区分大盘股和小盘股,罗素选择了一个固定成分股数量,这样可以保持一致性。

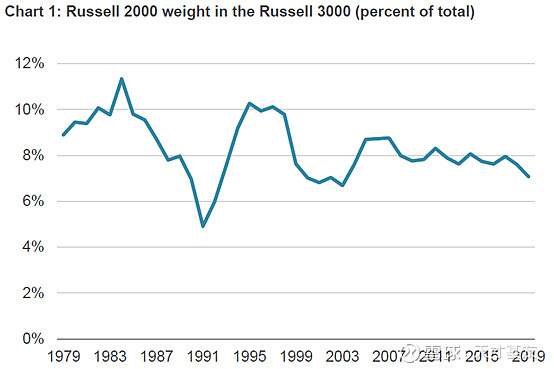

图:罗素2000占罗素3000的市值占比

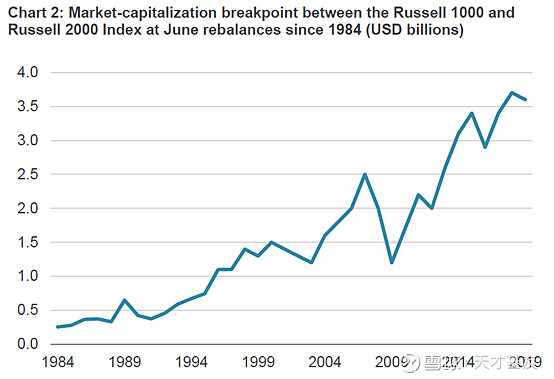

在过去40年的时间,罗素2000占罗素3000的市值比重基本维持在5-12%之间,平均值为8%。在前30年,占比的数据还比较激烈的波动,但在2007年后,罗素引入了“banding”方法之后,比较稳定在8%了。大盘股和小盘股的市值分界线从1984年的$255million上升到2019年的$3.6billion.

03大小盘股的长期表现

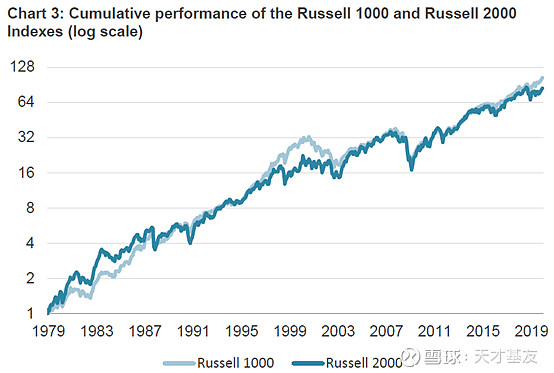

无论是学术界还是实践者都证明了大盘股和小盘股的表现有明显不同特征,事实上也确实是这样的,下图把过去40年的大盘股和小盘股的净值表现放在一起可以看到:

图:罗素1000和罗素2000的累计表现

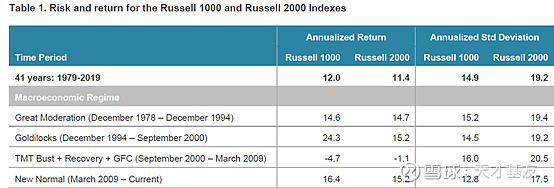

过去40年,有几个期间,罗素1000表现比罗素2000好,反之亦然。但是在整个期间,罗素1000(大盘)有微弱的优势,而不是像学术界断言的所谓小盘股溢价的存在。下表统计了40年周期里面大盘股和小盘股在4个不同的宏观周期里面的表现。

40年周期:在整个40年统计周期,罗素2000的表现不佳,但是它有更高的波动性,年化波动性达19.2%,远高于罗素1000指数14.9%的波动性。

Great Moderation between 1978 and 1994:小盘股取得轻微的优势,以14.7%的年化收益战胜了14.6%的大盘股,而且持续时间比较长。这也是很多学者得出存在小盘股溢价的实证阶段。

Goldilocks (December1994 – September 2000) :大盘股碾压小盘股的阶段,每年超额收益基金10%,这一阶段主要是互联网驱动的新经济,推高了估值,特别是计算机、信息、传媒(TMT),其中一些公司甚至都没有实现盈利。

TMT Bust + Recovery +GFC (September 2000 – March 2009) :当TMT泡沫破裂时,股市从2000年开始修正,因为前期小型股没有飙升至崇高的水平,所以下跌的幅度比大盘股还小。

New Normal (March 2009 –Current) :大盘股再次强于小盘股,大市值的股票取得了非凡的表现,被称为FAANG”股票(Facebook,亚马逊、苹果、Netflix和谷歌),(类似于A股的“五朵金花”,只不过是一个公司替代了一个行业),这五只股票加起来的权重基本占了罗素1000指数10%的权重。

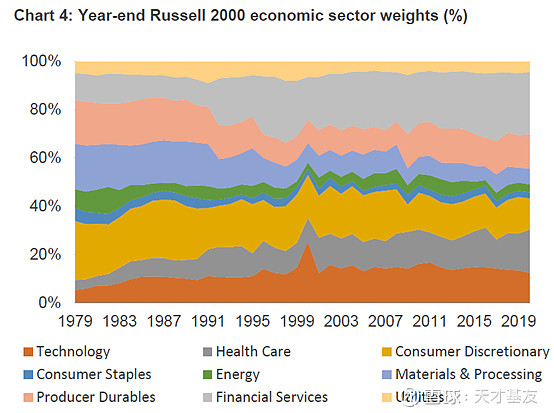

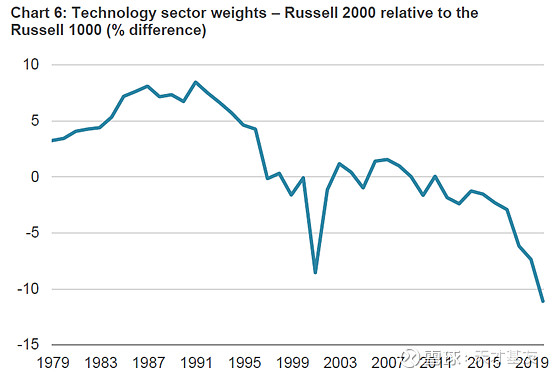

04小盘股成分变更

在过去半个世纪,美国经济经历了大规模的结构性转型。过去40年,美国经济从生产实体更多的转向了信息和服务型企业。在这个过程中,罗素2000提供了实实在在的证据。下图显示了从1979年以来罗素2000指数权重变化的过程。

最为戏剧的就是信息技术行业的相对权重,在1978年,罗素2000指数的信息技术的权重比罗素1000指数的高3%;到2019年,转变成罗素2000指数的信息技术的权重比罗素1000指数的低11%,因为像Microsoft, Apple和Alphabet 这样的公司变成了大市值的公司。

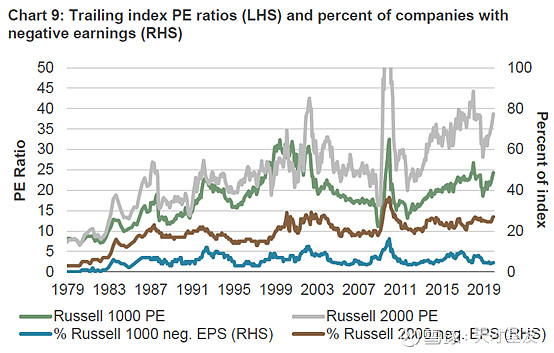

05大小盘估值

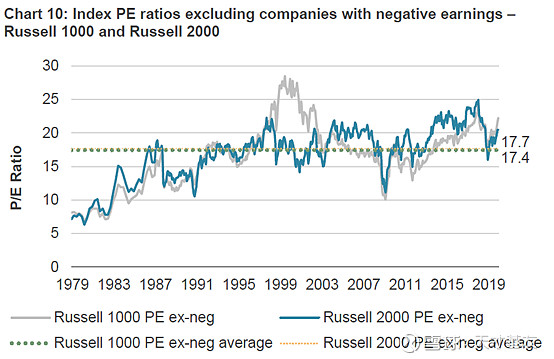

历史上,小盘股的整体估值比大盘股估值高。然而,这部分溢价的主要驱动因素是罗素2000指数成分股中亏损的公司造成的。亏损公司数量的增加减少了分母的整体盈利,进而提高了指数的PE 估值,在某些情况下,还会产生更为极端的结果。

上图显示,罗素2000的整体估值持续的比罗素1000高,除了在1990S,那个时候TMT行业在罗素1000指数的估值比小盘股的估值高很多。罗素2000指数成分股的亏损比例更高,所以它的平均PE估值更高。在2009年,超过1/3的罗素2000成分股产生了亏损,导致那个时候的PE估值飙升到了300X。如果剔除亏损公司效益,在大盘股和小盘股之间提供了一个相对估值,长期来看,罗素1000指数平均估值为17.4×,罗素2000指数估值平均值为17.7×,其实基本没有差别。

06总结及应用

(1)过去40年,相对于大盘股,小盘股并没有提供明显的超额收益,主要还是受宏观经济环境影响。(2)罗素2000指数的估值长期比罗素1000的估值高,如果剔除成分股中亏损个股,两者的估值水平相当。(3)是否投资小盘股主要还是依赖于投资者的目标和偏好,但它显然代表一组不同的机会。映射到我们国内,可能就是相当于沪深300与中证500指数;或者是中证800与中证1000指数。对于它们未来的估值、业绩表现都会有一定的指示作用,之后我们将进一步实证分析。$沪深300(SH000300)$ $中证500(SH000905)$ $中证100(SH000903)$0