近期陆续有上市公司公布年报,从已披露的年报来看,一旦上市公司分红减少,或者分红低于预期,股价立即就会大幅下跌,而分红良好的公司股价则会立即得到正面反馈,这说明A股市场明显提高了对分红的重视。

股东回报是上市公司向其股东分配利润的一种方式,通常包括现金分红和股票回购等形式。股东回报是投资者直接从投资中获得收益的主要方式之一。

2023年以来,我们看到低估值高股息的公司持续上涨,而高估值低股息的公司很多都持续下跌,其中不乏过去几年受机构追捧的热门股票。这些热门股票的特点是以成长为名,一般极少分红甚至还常常融资。

成长股一直是比较受市场追捧的,而高息股就没有成长股那么性感了。在经济高速增长时期,成长型公司有很多增量生意可做,利润增长较快,股价也大幅上行,投资者会觉得暂时没有分红也无所谓。但在当前宏观经济承压的环境下,高股息的股票能为投资者提供部分保底,股票回购则在股价下跌中提供了一定的支撑。

过去较长一段时间,A股市场中有较强的股东回报意识的企业占比并不高,大部分企业更愿意做一些与主业相关性不大的项目投资或者理财,不愿意加大分红或回购的力度。

巴菲特总是强调,由于伯克希尔长期产生现金流,而公司自己是资本市场的净买家。巴菲特的这句话或许我们可以这么理解,如果一家公司盈利能力强,也就是ROE高,最后必然要通过分红回购(“买自己”)来实现盈利能力的维持,而如果盲目投资,最后就会走向负循环,ROE降低,盈利能力变弱。

把时间拉长来看,资本配置是影响公司股价的重要因素,这一点已经在国外成熟市场得到充分验证。在国内,从近几年的分红行业看,成熟稳定的传统行业龙头分红金额较多,并且也愿意通过强化分红指标提高投资者回报,例如中国神华、长江电力、中国移动、中国电信、中国海洋石油、中国石油等企业。也有部分民营企业,经营现金流比较稳定,愿意加大股东回报的,比如福耀玻璃、美的集团、伟星新材等。

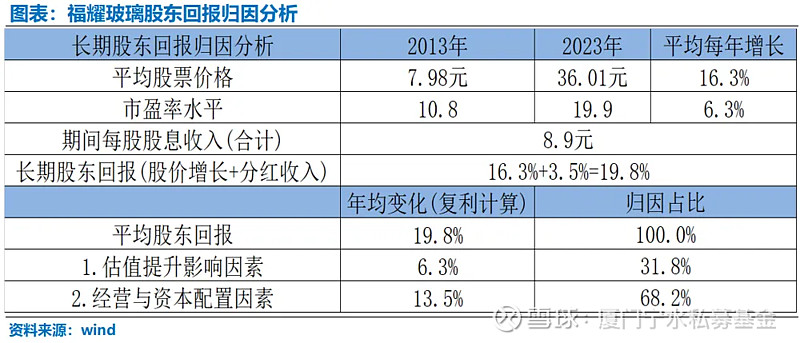

以福耀玻璃为例,从公司的年报数据可以看出,2013至2023年期间,公司业务收入与利润稳步增长,从115亿元/年上涨到332亿元/年,年均增长11.18%,净利润从19.2亿增长到56.3亿左右,年均增长11.36%,增速相对平稳,但没有非常强劲的表现。而在这段时间里,如果计入股息收入,公司的年复合股东回报高达到了19.8%,远超于利润增长速度。这是如何做到的呢?

根据2013年和2023年公司的平均股价来计算(按照当年最高最低价的平均价格计算)并考虑到其间发放的股息,在11年里长期股东回报的复利达到了19.8%。这11年的时间里公司市盈率从11倍的提升到近20倍,估值水平提升了1倍,相当于平均每年估值提升约6%。扣除掉估值的因素,由于公司业务与资本配置(股息及回购)大约占到长期回报因素的68%。

在这11年的时间里,福耀玻璃每股的现金分红总额是8.9元,如果按2013年福耀玻璃每股7.98元计算,假设一个人能够持有福耀玻璃11年,他通过分红就可以完全收回自己投资的成本。

因此,从长期来看,公司的业务发展是长期股东回报的基础,但公司如何进行合理的资本配置,选择合理的回馈股东机制对于长期股东回报,也有着十分重要的影响作用。当公司经营比较好的时候,会审慎的把钱以更合理的方式,通过股份回购和分红回馈给股东;而对比其它一些公司,在行业周期靠运气赚来的钱,在下一轮周期盲目投资或融资扩大股本,往往会面临较大的风险,并没有给股东带来稳健而丰厚的回报。股东回报作为上市公司与投资者之间利益共享的重要体现,不仅能够提升投资者的获得感和满意度,还能够促进公司的长期发展和资本市场的整体健康。

伴随着中国经济发展进入新常态,也伴随着监管层的政策导向越来越清晰,“股东回报”逐渐成为资本市场存在和发展的基石,也是每一家上市公司提升市值,实现价值最大化的一种重要方式。整体来看,A股上市公司分红均衡性、及时性、稳定性还有待进一步提升。当投资者审视公司的眼光不仅仅是短期的快速增长,而是更加稳定的可持续发展以及公司更长期的回馈股东文化,以及更加合理的资本配置安排时,中国A股市场的长牛才会真正的到来。