商品作为大类资产配置的一环,在投资市场上具有举足轻重的地位,国内商品市场也越来越受到资金的关注。截至2023年8月,商品市场总持仓量突破4200万手,达到历史新高。国内商品市场主要是通过期货工具来实现敞口,由于期货工具是保证金交易,天然具有杠杆性质,相当于投资者可以利用少量的资金,来持有成倍于投入本金的商品市值,从而放大资产收益率。商品市场本身与股票、债券等传统大类资产相关性较低,加上资金使用的高效性,广受投资者青睐,当前机构投资者也在加大商品端的配置力度。

Part.1

商品期货之“期”

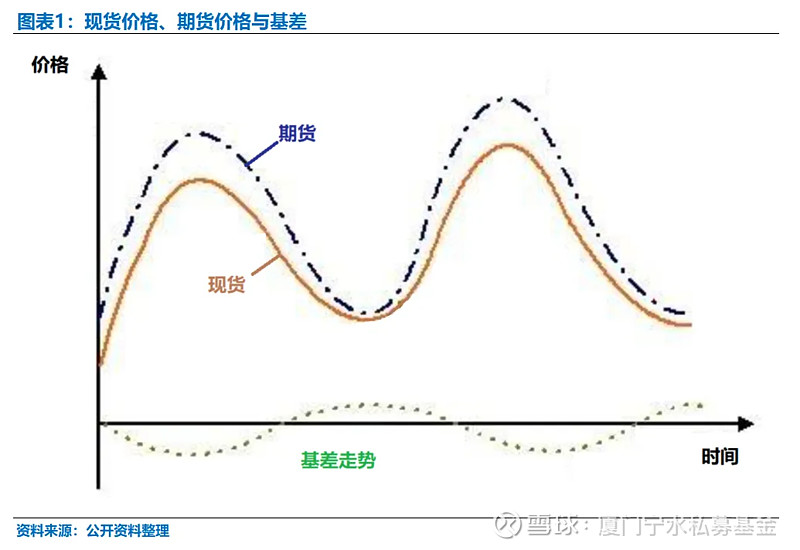

期货工具之所以叫期货,就是与现货进行区分。现货就是实实在在的货物,而期货则是一种远期交易,是市场参与者对于某一商品标的远期价格形成的共识,可以理解为对商品的远期价格进行定价。由于商品价格是会随着时间波动的,因此现货价格通常和期货价格存在一定价差,这个价差叫做基差(基差=现货价格-期货价格)。

随着期货合约交割日的临近,通常期货价格和现货价格会逐步收敛,也就是基差会逐步向零靠近,否则市场上将存在一定的套利空间。当然,这个收敛过程可能是期货价格向现货价格靠拢,也可能是现货价格向期货价格靠拢。

Part.2

预期与现实的拉锯

期货的价格已经隐含了市场一定的预期,“兵马未动,粮草先行”。商品市场上我们经常发现一个有趣的现象,就是现货价格明明看着没怎么动静,为什么期货价格波动这么大?也就是说,基差出现了大幅跳动的现象。因为现货价格反映的是当下现状,即市场各参与主体综合当下所有掌握到的信息,即刻所成交的价格,它并不是对远期的定价。商品成交时间上的错配,就产生了基差。时间上的错配,也使得期货价格与现货价格的波动路径存在不同步性。尽管基差最终会向零收敛,但过程中有可能期货价格上蹿下跳,而现货价格却运行相对平稳。

原因为何?现货市场由于是产业链的实体企业在参与的,多数企业都处于产业链的某一环节,持续稳健的经营是这些企业的目标,因此现货报价通常也更理性一些,越成熟的品种、体量越大、供应越分散的品种往往价格也越平稳。期货市场由于参与者既包含实体企业,也包含大量个人投资者和越来越多的机构投资者,市场结构更为复杂,但由于期货实时撮合成交的机制,其价格相对公允透明,因此报价效率往往比现货价格更高,但波动性也随之放大。

以纯碱为例,自2019年12月期货合约上市以来,纯碱就是一个波动巨大的品种,价格动不动则翻倍或腰斩。从长周期来看,纯碱的期货价格和现货价格大致波动方向是趋于一致的,但局部放大后可以很明显地看到,期货价格的波动性往往更为巨大,甚至有一定的领先性,而现货价格的调整则相对缓慢而平稳。

2023年以来,远兴能源产能投放的预期,让纯碱期货价格年内一度腰斩——自2023年3月以来,纯碱期货价格先行开启暴跌模式,而彼时现货价格仍然平稳,基差开始逐步扩大,直至5月初现货价格才开始松动,基差收窄。进入9月后,由于预期的产能投放放缓,现货紧张,现货价格再度坚挺,但期货价格仍在宽松预期的驱动下极弱势运行,期货价格和现货价格短期出现严重背离,基差来到历史极值。截至2023年10月底,现货报价3230,期货主力报价1665,基差达到1565元,基差率高达94%!这在历史上是从未发生过的。期货价格反映预期,现货价格反映现实,期货和现货价格的差异,就体现为预期和现实的拉锯。

Part.3

商品的短线有多难?

预期是很玄乎的东西,投资者很难说当下的期货价格包含了哪些预期,以及这些预期又有多大程度被交易。预期交易是很难的,市场上有句名言叫做“买预期,卖事实”(英文里叫Buy the Rumor, Sell the News)。聚焦于短期交易很容易出现节奏踩错的现象,这不仅适用于商品市场,也同样适用于股票市场和债券市场。尤其投资者对某次短期行情判断正确了以后,很容易把运气归结为实力,也就是说,短期行情走势与投资者预期相符,并不意味着投资者的分析逻辑就一定正确,或者自认为分析到的某些短期因素起了作用,实则是其它因素在驱动短期行情的发展。对于短期行情,分析对了,不一定赚到钱;分析错了,也可能赚到钱。从短期看,分析对错与赚钱与否,二者既不充分,也不必要。

期货价格既然是一种对远期的定价,它就存在不确定性,因为未来充满变数。影响期货价格的因素有各种各样,可能宏观因素会驱动商品价格,例如新冠疫情爆发后(2020年初-2022年初)的商品大牛市;也可能供需因素会驱动商品价格,例如2023年碳酸锂、纯碱的暴跌,都是因为年内产能大量投放,供应宽松导致;也可能市场情绪因素也会驱动商品价格,例如春节前商品和股市就出现了同涨同跌共振的情况。这些因素,涵盖了中长期、中短期、短期的因素,每个因素发生的时点事前都很难确定,每个因素影响的程度在事前也很难评估。特别是越短周期的因素,越难把握,例如消息面的刺激,你是无法通过事前去判断的,多数时候只能“赌大小”。

上述这些因素,我们现在都是回头看,是“后视镜”的视角,在发生当下很难准确评估。然而,多数投资者却愿意通过承担这些未来的不确定性,以期通过路径预测来获得收益。但是,投资者要通过提前预期市场的预期而获利,难度无疑是巨大的。

Part.4

商品的长期配置价值

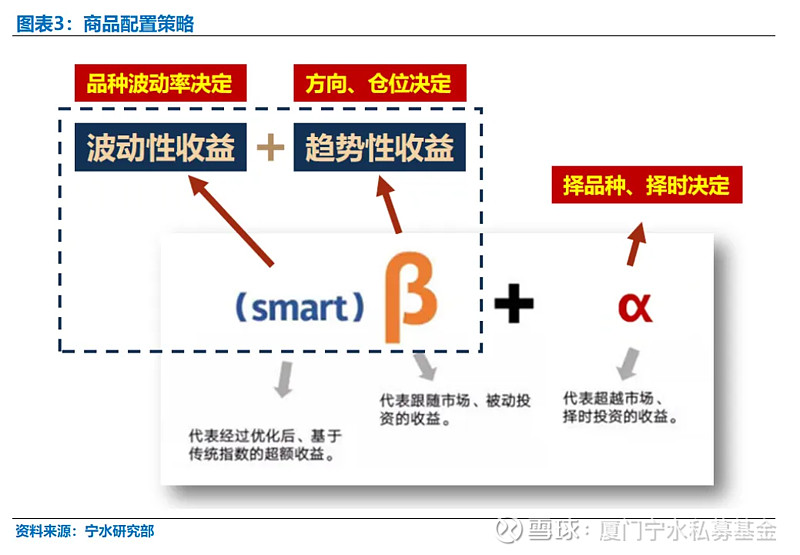

商品作为一种大类资产,具备长期的配置价值。所谓配置,就是通过事前对品种进行深入分析,把握驱动其价格发展的长期甚至超长期因素,进行方向性的判断,并长期持有该方向的头寸,以期获得长期的beta收益。

以黑色板块为例。去年下半年以来,在国内地产企业暴雷、地产行业长期下行的背景下,以螺纹钢为代表的黑色系下游品种,国内需求持续疲软,现实端成交清淡,然而期货价格却风生水起,原因在于去年七八月份楼市政策松绑,十月份一万亿特别国债发行带来的基建投资增长预期,市场预期未来乃至今年市场的需求将会明显好转,加上钢材内需不行转外销,出口的火爆助推了行情发展,黑色板块指数从7月以来一路上行至11月底。然而,我们也看到,自去年11月底以来,双焦品种率先见顶,今年1月初以来铁矿、钢材也阶段性见顶下行,预期终究抵不过现实,预期打得越高,可能未来回归现实就摔得越重,现实最终还是会负反馈到价格上的。

国内人口负增长、人口老龄化加剧、地产企业高杠杆经营所带来的负面影响越来越凸显,因此地产行业长期下行趋势是十分确定的,地方政府债务高企导致政府财政支出受限,加上人口红利期已过,基建未来也很难像往年一样扛起投资领域的大旗。作为黑色板块,其品种基本上都属于同一条产业链,相关性极强,螺纹钢约70%用于地产,20%用于基建。在这样的背景下,其长期需求还能好么?

长期甚至超长期因素驱动的大方向,是可以通过深入分析去研判的,只要长期大方向没有看错,长期持有通常就能赚到beta收益,而短期收益就交给波动本身去获取。通过高抛低吸的方式,可以有效捕捉这样的波动收益,这部分超额名义上算是alpha,但穿透到本质,依然是beta。因为这是标的自身波动属性带来的,而非预测带来的收益。

多数时候,中短期因素是多空交织的,时而利多,时而利空,拉长视角看它其实就是长周期下的一个扰动,好比一汪湖水,一颗石子投下去可能会激起一次小的涟漪,但很快湖水又恢复了平静,好像什么也没发生过。