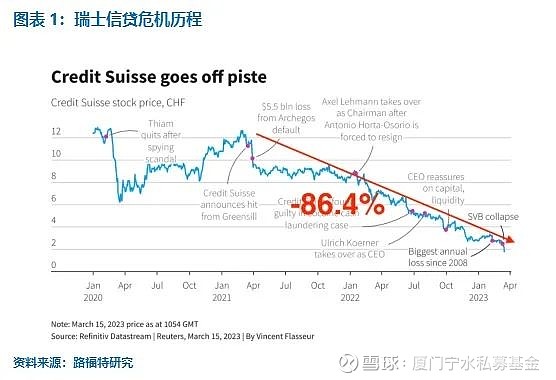

根据最新报道,周三瑞士信贷银行股价一度暴跌20%以上,创下不到2欧元的新纪录,距其2021年高点已经跌逾80%,原因是该银行最大股东沙特国家银行主席表示,他们将不再向瑞士信贷投资。最大股东沙特国家银行的言论引发了抛售,从欧洲银行股蔓延到美国股指期货,导致道琼斯工业指数周三早盘下跌超过500点。这波抛售似乎标志着市场在经历硅谷银行问题处理后短暂恢复的结束。尽管瑞士当局在一份声明中表示,瑞士信贷满足了对具有系统重要性银行的资本和流动性要求,瑞士央行也将在必要时提供额外的流动性,但市场关于再次引发系统性金融危机的忧虑没有结束,雷曼时刻或有可能再度重演。

百年欧洲大行为什么会爆发如此严重的危机,主要是由于两个重要事件的影响:

首先是2021年3月份,中概股大跌,导致著名投资人比尔王爆仓,使与其有业务相关的瑞士信贷遭受重创。2021年,由于国内开始整治课外辅导、加强电子烟监管、以及在美中概股受到监管影响退市等诸多因素影响下,美股中的中概股,如雾芯科技、新东方等股票价格暴跌。使得重仓中概股并加杠杆的著名对冲基金经理比尔王爆仓,单日亏损150亿美元,创造了金融史上单日亏损的纪录。比尔王由于承担了自己根本无法承受的风险,带来了巨大的损失。但是这笔风险损失并没有随着比尔王的爆仓而消失,实际上是转移到了瑞士信贷等银行上。瑞士信贷因为比尔王爆仓而亏损55亿美元,这也是瑞士信贷暴雷的开始。

然后是著名供应链金融公司绿窗的破产,使得瑞士信贷再受重创。2021年10月份,瑞信重仓的的绿窗资管的类固收产品再次暴雷。作为一家供应链金融公司,如果聚焦于主营业务风险是可控的,但是绿窗资管为了扩大收益,购买了大量垃圾级别的公司债。因为国外疫情突然爆发,底层资产的公司营收能力下降,导致其债券循环暴雷。在这笔业务上,瑞士信贷亏损30亿美元。

这两起事件对瑞士信贷的品牌造成严重影响,也导致监管机构对于瑞士银行的强监管。瑞士信贷一度处于破产边缘。去年沙特国家银行伸出援手,注资40亿瑞郎,一度挽救了瑞士信贷的危机。但随着瑞士信贷近期承认财务存在重大问题,同时最大股东沙特国家银行表态不再注资之后,瑞士信贷的危机真正来临,并有可能诱发系统性的金融危机。

为什么硅谷银行的风险能够很快化解,而瑞士信贷的危机却愈演愈烈呢?主要是有以下四个原因:

第一是因为它们在银行系统中的地位不同,硅谷银行属于地方性质的商业银行,并不是系统性重要银行,其出现危机并容易引发系统性的金融风险。而瑞士信贷属于全球级别的系统性重要银行,同国内的四大行和美国的纽约梅隆银行、摩根士丹利等银行属于同一级别。系统性银行一旦破产,大概率会导致系统性的金融危机,诸如2008年的次贷危机。

第二是危机持续时间不同,对市场的潜在影响也不同。硅谷银行的问题从暴雷到被美国财政部着手解决一共就在两三天左右的时间,并没有对市场预期造成太大影响。但瑞士信贷的危机,从2021年开始已经过去两年左右时间,问题不仅没有解决,反而越来越严重。

第三是危机来源不同,硅谷银行的破产主要是由于美联储加息,其债券的期限配置策略存在问题,导致其持有的MBS等衍生品价格大跌,引发市场情绪的恐慌,并没有实质性的形成损失。而瑞士信贷的损失是实实在在计提的损失,是对银行本身经营管理带来重大风险的损失。银行的经营风险比投资风险更加严重,所以瑞士信贷的潜在危机也更大。

第四是危机处理的难度不同,硅谷银行来说,美联储开始暂缓加息,只要给硅谷银行多一点时间,国家做信用背书,在二级市场上慢慢处理掉长久期MBS,是可以解决掉流动性不足带来的挤兑风险的。但是对瑞士信贷来说,它面临的是经济基本面带来的趋势性的问题。

欧洲目前一方面宏观经济下行,另一方面随美国进行激进的加息。在硅谷银行事件爆发后,美联储加息态度转向鸽派,但欧洲央行依然强硬,欧元区监管机构认为硅谷银行和另外两家银行的倒闭对欧元区银行的影响有限,不影响继续加息50个基点。但考虑到瑞士信贷引爆市场恐慌,市场或将影响欧洲央行调整未来的货币政策。目前欧洲央行已经累计加息300个基点,融资成本已经很高,而经济的不景气又导致银行的资产质量下降。所以瑞士信贷的经营风险很难化解。

瑞士信贷困境目前也影响到市场对美联储的加息预期。根据CME观察显示,交易员预计到12月联邦基金目标利率降至3.5%至3.75%,甚至更低的可能性为41.9%。这将低于目前4.5%和4.75%的区间,意味着美联储在2023年最后一次会议前至少降息100个基点。这标志着市场预期的急剧转变。同时在欧洲银行潜在危机的影响下,美国国债或将受益于资金的青睐。

综合而言,在目前银行系统性风险的潜在危机下,政策预期或将更偏向鸽派,解决因为银行带来的各种风险事件或将成为监管机构的重点,在这样的背景下美债或将迎来趋势性的投资机会。