本文只是记录一下投资逻辑。

一体化压铸演绎到现在,期间压铸商与设备供应商涨得相对好一些。也许,也许会不会材料端的 免热处理铝合金 潜力会大一些。

1.是免热处理铝合金规模与前景

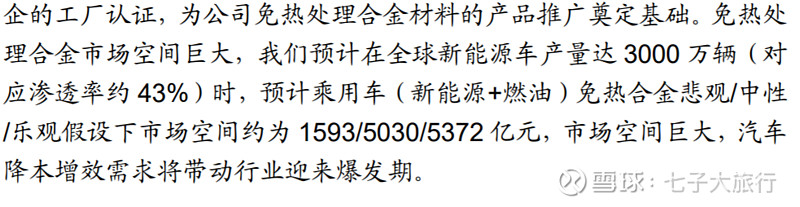

上图是 信达证券 的测算,中性预测新能源汽车产量3000万辆时,市场空间为5030亿元。关于行业空间的测算,某一个研报也许不准,但最近几个月很多券商都有研报,我觉得可信度还是有一些的,虽然大家推论的方式可能不一样,但结果相差不大。网上有很多券商的详细推论过程和结论,就不多说了,如果用CAGR表示,那只能说爆炸,真的是爆炸。上图只是举例,感兴趣的朋友可以自己去找找,我懒,懒得贴。

2.是免热处理铝合金的壁垒

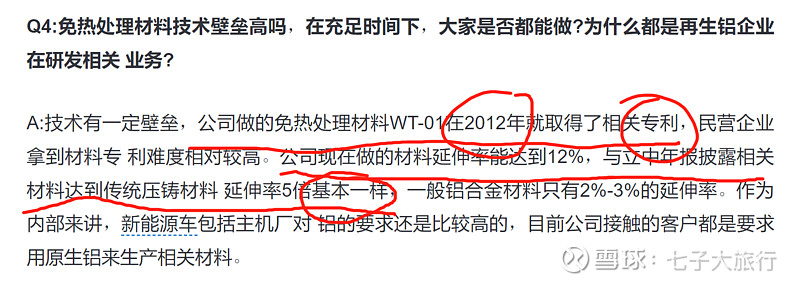

上图是 太平洋证券 研报中指出 免热处理铝合金的开发需要5-10年。客观来讲,这个时间范围的推论肯定不是很严谨,有最优秀的研发团队和充足资金是很有可能不需要5年的,但要多方面因素不足的话10年也搞不出来。但很多球友与券商都在说技术有多难多难以突破,我主要是觉得用时间来表示显得直接,干脆,易懂。

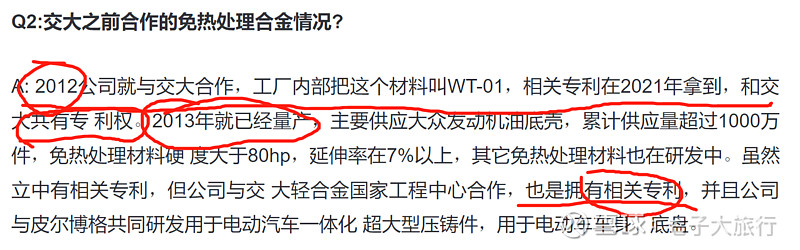

就凭这个行业空间与壁垒这两点,免热处理铝合金基本上可以说是一体化压铸中间非常非常值得关注得一部分,但涨幅其实反而远远落后。但有一些立中集团的研报还是比较放屁,说立中是国内唯一的开发出免热处理材料的。 据我所知,永茂泰 有,顺博合金有,广东鸿图有,但技术最好的,我觉得应该就是上海交大了,这个基本上毋庸置疑的。

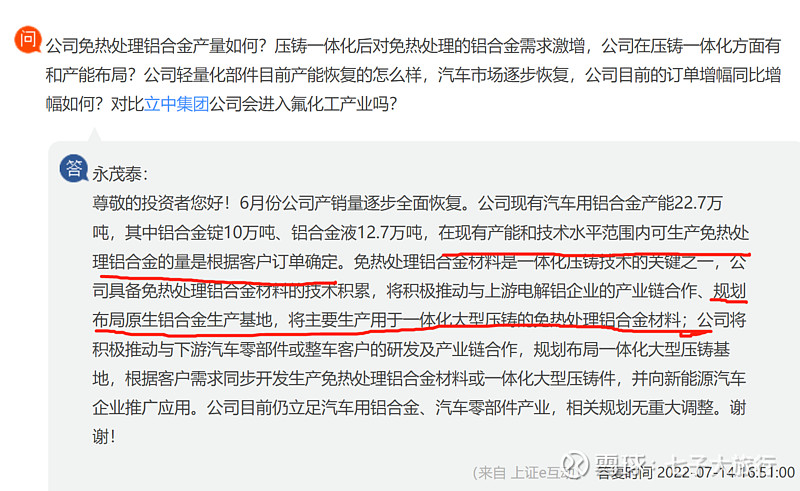

永茂泰目前只有45亿市值,今年以来的涨幅是15.14%,但它1有技术2有订单3有产量,而且最近投资的项目貌似就在扩产免热处理铝合金(见下图)。

根据球友@@MT调研 发布的永茂泰交流纪要。永茂泰入局相关技术研发极早,并且在很早之前就一直在有申请专利。技术水平大概率也是国内领先。

所以在我看来,永茂泰目前的确定性和弹性都是非常大的。

另外在一体化压铸这个行业,广东鸿图是不错的,类似有一体化布局的感觉,而且各方面都很优秀,尽管目前从底部上来大概涨了快四倍了,但如果放在这个将持续爆发的行业来看,估值就不高了,但弹性会小一些。力劲就不用说了,百倍妖股。法庭哥和红姐看好的江苏北人,也许也是不错的,行业空间应该是很大的,但我感觉那个行业壁垒比较模糊,比如说它的壁垒是从带头编撰 (好像是)底盘焊接标准(有宁德等参与) 与 其董事长(好像是)的父亲是院士 之类的来推测技术不错,再或者说单独成立了CTX事业部之类的来推测,有一定合理性,但在我看来不够确定。当然,也许他们是对的并且它会走得更好甚至特别好也不一定。毕竟我只是个毛头小子,如果能有大V的逻辑那么厉害我就也应该是大V了。