今年以来新能源汽车热卖,相关新能源产业的股票也都涨势喜人,但是新能源电机相对处于被人遗忘的角落,而电机版块中方正电机即将处于业绩拐点。公司新能源汽车电驱客户,目前已量产客户包括上汽通用五菱、吉利、小鹏等,已定点开发尚未量产客户包括上汽、蔚然动力等,正在前期洽谈的国内、国际整车厂、TIER1 客户较多

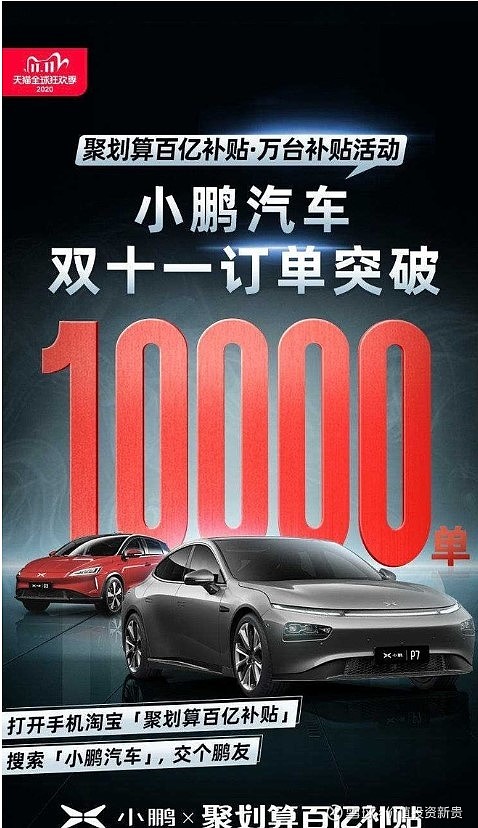

2020年上半年,受新冠疫情影响及行业整体销量不振影响,公司新能源乘用车驱动电机业务出货量下滑。但随着搭载公司驱动电机的小鹏P7、上汽通用五菱宏光MINI EV等车型陆续上市,以及其他现有客户项目销量恢复,公司自7月份开始产销量及订单量出现较大幅度增长,2020年1-6月公司新能源驱动电机共计销售1.8万台,7月销售已达5000多台,8月订单量已超过1.8万台,9月销量达到18669台,进入电机企业销量榜第二。而10月数据虽然没有公布,但是从五菱热卖,小鹏、吉利等销售情况来看,10月份是有望突破2万台,而双11天猫京东销量五菱61999台,小鹏突破10000台,这个订单为11月和12月方正的电机出货提供了保障,根据我掌握的信息,公司的电机销量年产18万台是盈亏平衡点,也就是单月15000台以上就可以盈利,这样的话,实际从8月开始电机基本上就开始赚钱了。

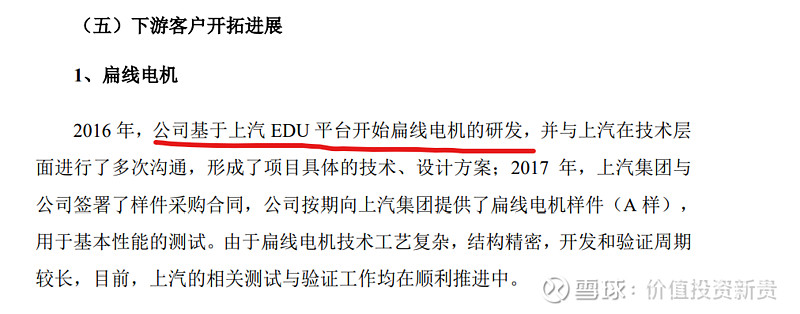

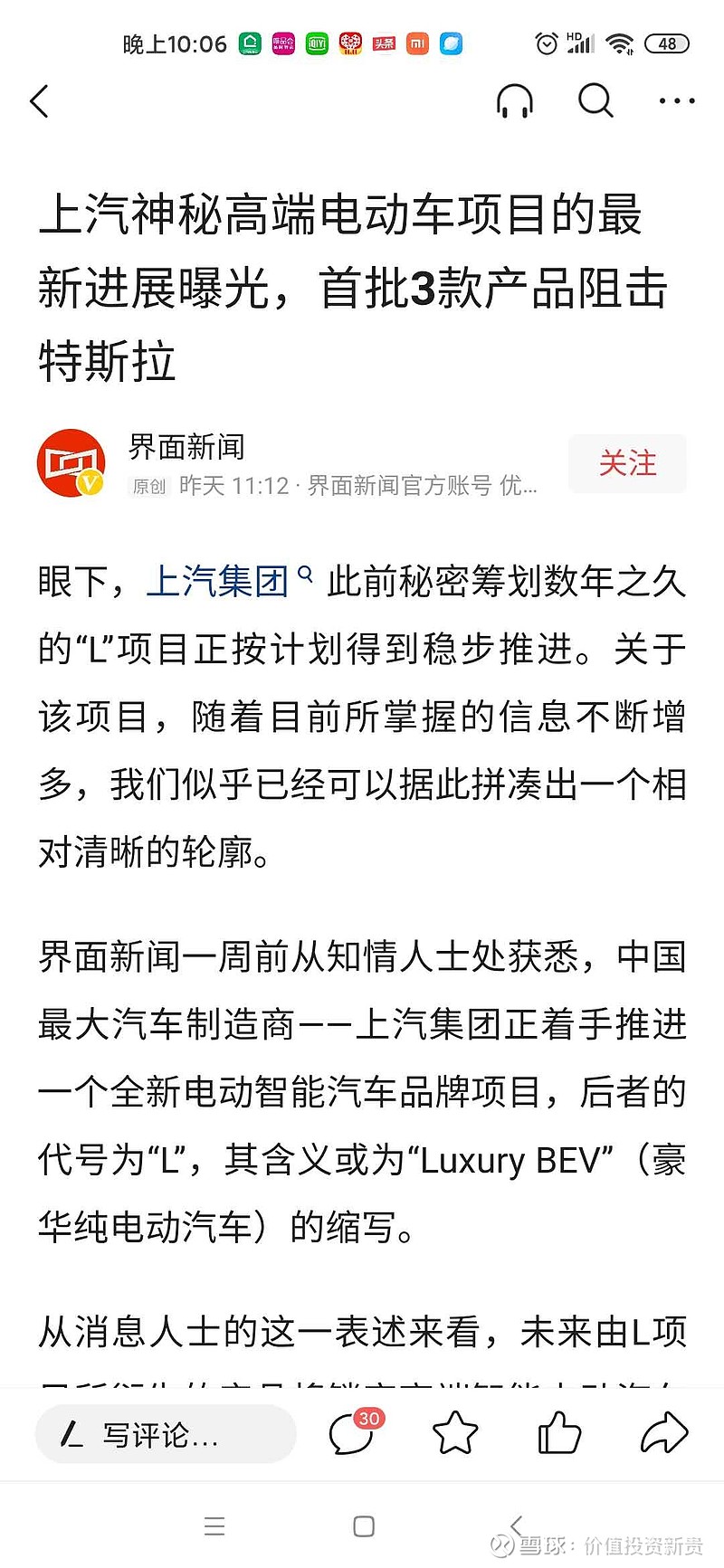

方正目前给五菱、小鹏、吉利所供的电机是圆形电机,而公司定增年产35万台扁线电机年底就可以投产了。查询公司2018年5月31日问询函答复中公司解释扁线电机是基于上汽EDU平台开发的,那么神秘的上汽L项目很有可能用的是扁线电机。

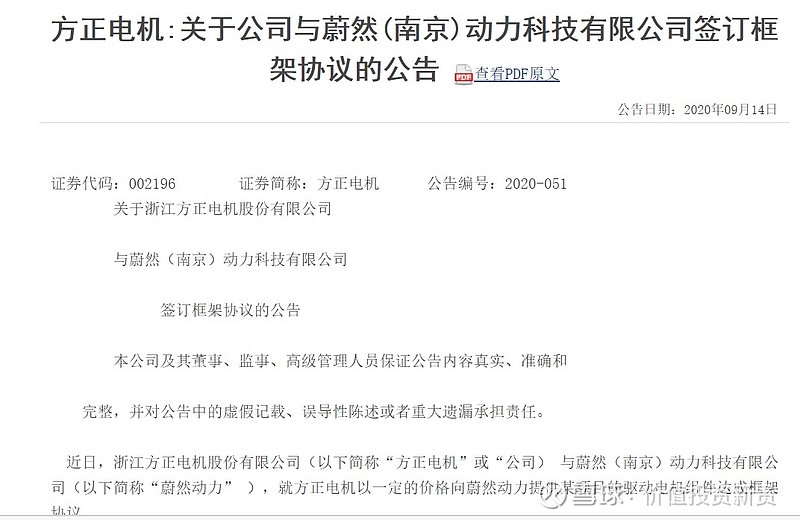

而在今年9月份的公告中公司已经明确扁线电机将配套蔚来汽车

由于扁线电机单机价值将远高于圆形电机,而蔚来这个项目很有可能在年底或者明年初量产,到时对于方正的业绩将会带来比较大的贡献。另外由于方正在电机上研发上的持续投入,其技术实力已得到了博世的认可,两者极有可能在未来的某一天达成合作。

2019年6月,卓越汽车通过大宗交易增持1650万股,交易价格6.4元/股。2019年7月,向张敏购买1800万股、钱进购买550万股,转让价格为22.27元/股。今年10月公布定增46,544,390 股,定增价5.24元,全部由卓越汽车有限公司认购,新进来的大股东综合成本在10元左右。放着二级市场5-6元的价格不买,大股东溢价如此这么多进来说明大股东充分看好这个行业,同时利用大股东中车的背景为后续公司一系列的运作提供支撑。

我们看到今年公司与中车城市交通有限公司控股子公司上海中振交通装备有限公司共同出资25,000 万元,设立丽水方德智驱应用技术研究院有限公司(暂定名),其中方正电机认缴出资额为人民币 13,000 万元,占注册资本的 52%;中振交通认缴出资额为人民币 12,000万元,占注册资本的 48%。本次对外投资,成立新的研究院公司将组建 70 人以上高层级科技人才的研究团队,五年建成国家级研究院,实现每年获批一定数量的国家授权专利,并每年量产一批新产品,实现研发成果的产业化。由此,将提升公司的研发能力及核心竞争力,给公司带来积极影响, 研究院公司成立后 5 年内预计会获得政府补助总计 2.5 亿元,从而对上市公司业绩产生较大影响,补助考核条件2021 年-2025 年,研究院公司、丙方及在丽水开发区丙方所拥有的不动产内落户的工业企业五年合计在丽水开发区产生的销售收入不低于 90 亿元,且2021 年-2025 年当年分别不低于 9 亿元、10 亿元、15 亿元、20 亿元、30 亿元;五年合计在丽水开发区实缴税收总额不低于 2.6 亿元,且 2021年-2025 年当年分别不低于 2500 万元、3500 万元、4500 万元、6000 万元、9000 万元;与公司交流过,明年营收9个亿能不能完成,答复是这个是公司老板制定的,这个目标都是事先测算过的,肯定能完成才制定这个数字的。而这块如果明年净利率有10%也将贡献9000万利润。

2020 年 5 月 26 日公告:公司本次拟在湖州莫干山高新区投资兴办方正电机年产 10 万套智驱系统项目,项目总投资 35000 万元,其中自筹 5000 万元,银行贷款 30000 万元。项目共分二期完成:一期租用厂房 9000 平方米(租赁面积以实测为准),投资 0.939亿元,从事商用车、乘用车驱动电机及系统集成,智能升降系统曳引电机及系统本公司及其董事、监事、高级管理人员保证公告内容真实、准确和完整,并对公告中的虚假记载、误导性陈述或者重大遗漏承担责任。 集成等产业的研发、制造和售后服务;二期新增高新区砂村地块工业用地 50 亩,投资 2.37 亿元,新建商用车、乘用车驱动电机及系统集成,智能升降系统曳引电机及系统集成生产线。

这个项目明年也会贡献业绩,而这些都是新进来大股东利用中车背景才能做成的事情。

抛开电机,其几个子公司业绩也还不错,高科润今年中报利润就有1000多万,海能中报利润1000多万,湖北方正零部件中报357万,合资的座椅电机配套特斯拉,丰田、宝马、奔驰,合资公司年产能 1200 万台,目前处于满产状态,这块中报投资收益在400万左右。

几个子公司效率不错,可是方正前三季度依然亏损,公司在今年中报时预测三季度业绩时给出了原因:

亏损原因主要是研发费用高,研发费用占整个营收12%,而一般的企业研发费用不超过5%,同行业内的大洋电机研发费用占营收才4.47%,双林是4.17%;另一方面是越南的缝纫机今年不景气,另一方面今年上半年汽车行业不景气,电机销售下滑,而这个一直到8月份才销量开始增长。

但是我们也看到在三季度业绩公布时,公司没有对年报的业绩进行预测:

那么会不会在今年年报时公司业绩扭亏为盈呢,这个还是有可能的,退一步就算今年业绩不能转正,相信随着明年扁线电机的放量,丽水圆形电机放量,丽水合资公司9亿以上营收贡献业绩,以及莫干山公司的贡献,明年的方正是值得期待的,只是等大家都看到它的业绩时,你也不会再能用6元的价格买到了。 $方正电机(SZ002196)$ $比亚迪(SZ002594)$ $宁德时代(SZ300750)$