买个X Q居然血本无归?这到底是个啥样的产品?简单普及一下。

X Q官方名称是券商发行的一种收益凭证(后文统称“产品”)。要点是券商自己发行的。也就是说如果你买了X Q,你的对手方就是证券公司。

产品主要包含如下几个要素:

1合约期限:产品是有期限的,一般是1年期或2年期,到期就终止。

2年化票息:产品会约定一个给投资者的年化利息,比如13%,15%或18%。票息可以理解为你投资的最大收益率。一年15%的收益率看着是挺高的了,不过是有风险的。

3挂钩标的:产品必须要有一个挂钩的标的,一般是中证500指数、中证1000指数、或者沪深300指数。买了产品,未来是挣钱,还是亏钱,跟挂钩的指数走势有关。

4初始价格:就是产品成立时候挂钩标的的收盘点位。比如沪深300,价格3300。

5敲出价格:一般是初始价格*105%,如果初始价格3300,那么敲出价格3465。

6敲入价格:一般是初始价格的70%-80%。按70%来算,就是2310。

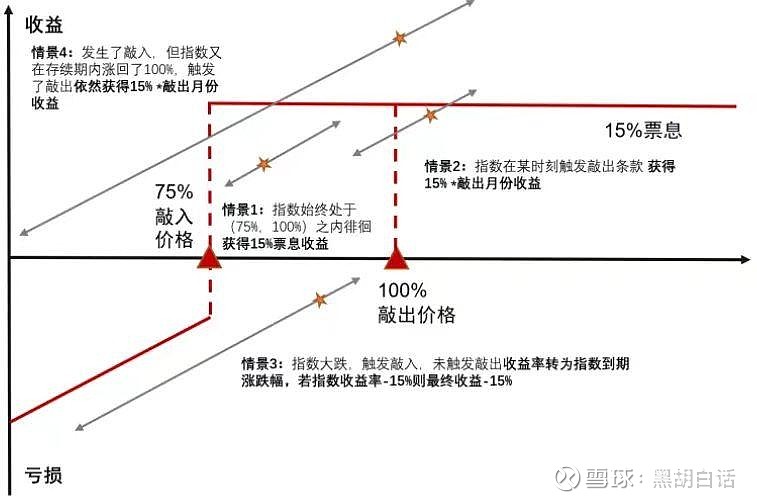

什么事敲入、敲出价格?产品收益怎么算?下面举例来解释。

假如你买了一个100万1年期挂钩沪深300的产品,年化票息15%。初始价格3300,敲出价格3465,敲入价格2310。

如果一年内任意时间沪深300指数突破3465,这时候叫触发敲出。那么你直接拿回本金并得到15%年化收益率。假如是半年突破,收益7.5万元。

如果一年合约期内沪深300指数一直在2310与3465点之间震荡。就是指数一直在敲入价与敲出价格之间直至1年到期,那么你还是拿回本金并得到15%年化收益率。1年收益15万元。

如果一年内沪深300指数先跌破2310,这时候叫触发敲入。但之后指数又反弹回来,并突破了3465点,触发敲出。一样可以拿回本金并得到15%年化收益率。

如果一年内沪深300指数先跌破2310,触发敲入,但到期时指数只涨回到3300-3465之间时,这时候你只能拿回本金,但不能得到年化15%的收益了。这种情况相当于保本。

最后一种情况是,如果一年内沪深300指数先跌破2310,触发敲入。产品到期那天指数也没能涨回到初始价格3300点,那么你就要承担截止日点位与初始价格之间的亏损。

比如到期那天指数点位为2200点,那么亏损率是(3300-2200)/3300=33.3%,100万本金,最后亏33.3万元。

上面这张图,是一种策略的收益曲线,虽然细节与咱们的例子不太一样,但收益曲线的结构差不多。

红色的线就是投资者购买产品后的收益曲线。特征为收益上有封顶(年化票息),亏损没有保底(跟着挂钩指数跌幅走,当然最大亏损就是本金归零)。

所以从收益、亏损特征角度看,产品似乎对投资者不友好。

但是我们看,敲出价格是105%,而敲入价格是70%,投资者更容易挣钱,难亏钱。就是产品的胜率比较高,有机构统计大概在80%的胜率左右。

所以这个产品有时候把他当做固定收益产品来销售。宣传语就是,票息高,市场如果不大跌就能获得好收益。

但现在市场不是大跌了嘛,很多产品触发敲入到期,亏损就出来了。

那券商作为投资者的对手方,它们的收益从哪来呢?

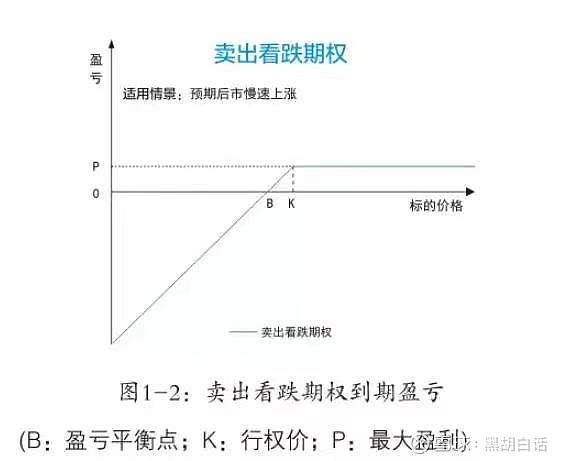

产品的底层资产其实是一个卖出看跌期权。所以产品挂钩的指数,都是场内期权上架的品种。

期权有四个方向,卖出看跌是其中之一。我们看收益曲线跟上产品的收益曲线很像。市场大跌亏钱,市场上涨收益有限。

只不过产品的盈亏值在卖出看跌期权基础上做了优化,用更高的票息率引投资者。

证券公司的收益主要来源于做T赚差价。就是在敲出价格与敲入价格之间做波段,打增强收益。

从不同挂钩指数的票息率上也能看出端倪,一般波动率越大的指数,产品的票息率也越高。因为波动率越高,做短差的收益率也越高。

产品发布后,如果短期指数快速上涨突破敲出价格,券商是不太合适的。反而时间拉长,指数在敲入与敲出价之间波动,券商才有的赚。这也是买卖双方都合适的结果。

但如果指数叠穿敲入价格,亏损是转嫁给投资者的,券商不承担风险。

这就是产品的基本情况,至于网上流传的爆仓情况,那是因为加了杠杆,如果没有杠杆,亏损不会那么严重。但是这个产品不是固收,不是固收,不是固收,是有风险的。

最后可能有人要问,如果现在有发行这种产品,能不能投?

如果你觉得目前指数已经见底,但是一年内很难弹起来,那就可以考虑。但如果你觉得指数会有大反弹,那还买它干嘛,直接买指数岂不是赚的更多。