2022年储备了美瑞新材,在同产业链上,很高兴可以看到有高质量的公司登台亮相。因此上个月刚一上市,就及时储备了麦加芯彩。

先看主营业务工业涂料,公司已成为国内风电叶片、 集装箱领域领先的涂料供应商。 同时,公司的涂料产品也广泛应用于桥梁、 钢结构等领域。

2020年时,两大应用领域五五开,甚至风电涂料贡献收入居多。2021年起,集装箱成为主要收入贡献,集装箱涂料的收入绝对值中枢抬高,风电涂料的收入绝对值中枢降低。

对应的是在于两大应用领域各自的周期性:

1) 风电2020年退补抢装后,随后2021、2022两年新增装机量连续下降。

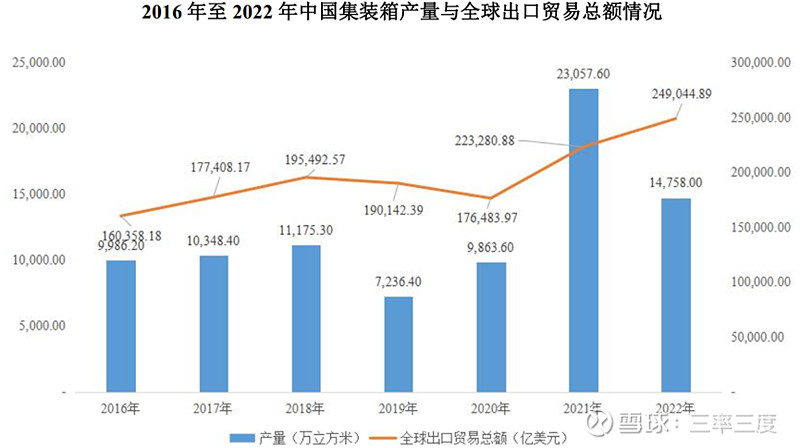

2)集装箱产量2016 年至 2020 年, 除 2019 年受整体周期性影响集装箱产量略低外, 其余年份情况较为平稳。 2021 年中国集装箱产量同比大幅增长133.76%, 至23,057.60 万立方米。主要系受公共卫生事件影响,欧美等主要国家港口集装箱周转效率降低,全球可用集装箱出现结构性及地域性短缺,导致需求量显著上升。这块对应的是中远海控业绩2021年的十倍增长。

以下主要结合产业链上下游对麦加芯彩的发展做复盘、剖析和展望。

1、从上游去看,可知工业涂料企业的上游共性多多。

麦加芯彩的直接材料成本占据成本结构的绝对大头,占比约九成。

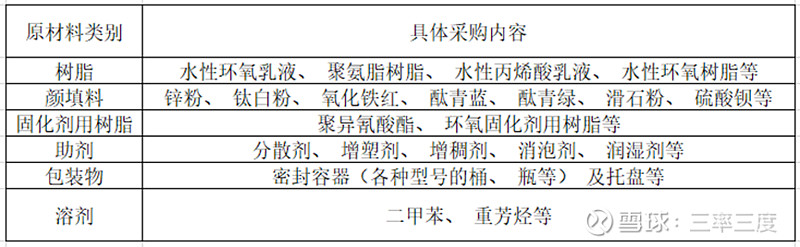

而涂料的上游原材料主要包括树脂、颜填料、固化剂用树脂、助剂、包装物和溶剂等。

其中,树脂包括聚氨酯、环氧树脂以及丙烯酸等类型,是涂料中的成膜物质,也是涂料中最主要的成分,它的功能是将颜填料结合在一起,经过固化后形成涂层。

颜填料是指涂料中能使物体染上颜色的物质, 或加入后可以改善涂料的物理性能, 包括增容、增重,降低物料成本的固体物质。

固化剂用树脂是生产固化剂的主要原材料,后者主要在涂料施工时配套使用。

溶剂和助剂则是涂料的重要辅助材料。

麦加芯彩生产涂料所需的原材料全部来自于对外采购,树脂、颜填料、固化剂用树脂占据三个大头。

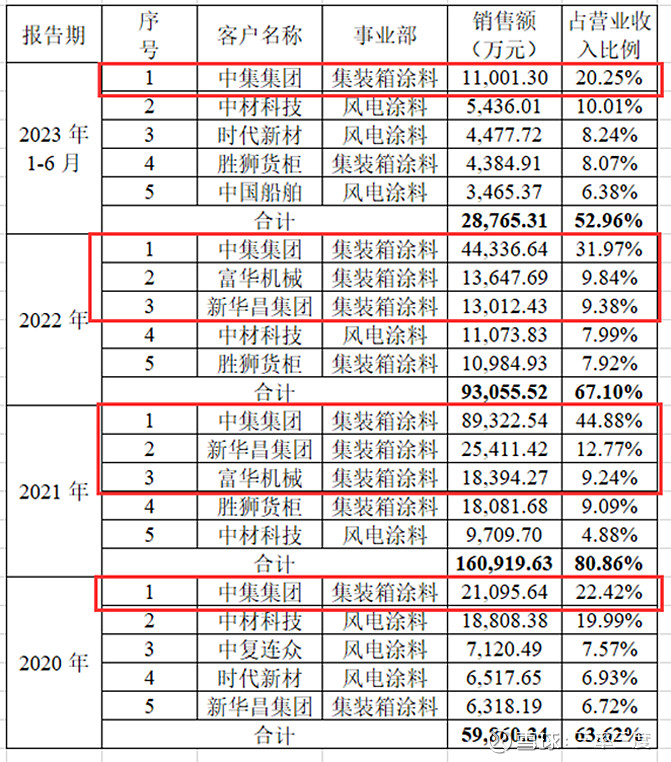

对应到麦加芯彩具体采购去看,除了2021年,科思创始终是占比超过10%的第一大供应商。

结合主营业务收入变化,2021年的变化来源于风电减、集装箱增,科思创在麦加芯彩供应链中的变化也来源于此。

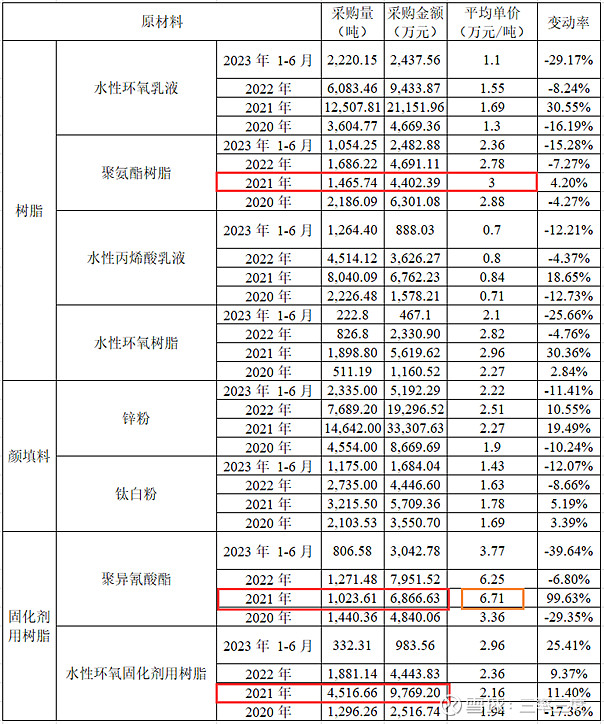

再看看具体原材料采购,同样主要关注2021年的变化:

1)树脂类的采购中,聚氨酯树脂减少,水性环氧乳液、水性丙烯酸乳液、水性环氧树脂乳液剧增。

2)颜填料的采购中,锌粉暴增3倍,钛白粉增长50-60%。

3)固化剂用树脂的采购中,聚异氰酸酯减少,水性环氧固化剂用树脂暴增。

结合集装箱涂料主要市场已被水性涂料攻占的事实,我们可以推出其他一些符合行业习惯的事实:

1)产品属性高端、价格贵的聚氨酯树脂,用于风电涂料;水性环氧乳液、水性丙烯酸乳液、水性环氧树脂,用于集装箱涂料。

2)颜填料的锌粉和钛白粉,作为原材料来说,与下游应该没有太大差异化关系。

3)产品属性高端、价格贵的聚异氰酸酯,用于风电涂料;水性环氧固化剂用树脂,用于集装箱涂料。此处特别注意,麦加芯彩向科思创采购的聚异氰酸酯的价格,这个价格说明了风电涂料用的聚异氰酸酯一定是HDI,而非芳香族的MDI、TDI。而对于麦加芯彩来说,单独在风电涂料中,实际的成本最大头是聚异氰酸酯。

2、下游先看集装箱。

麦加芯彩在 02 年设立, 03 年开始做集装箱涂料。彼时丹麦的海虹老人、日本的中途化工、韩国的KCC金刚化工垄断集装箱涂料市场,那个时代也是油性漆的时代。

行业基本面的重塑来自政策端的变化。早在2016年,国内就透露过口风和动向,当年中国集装箱行业协会通过《中国集装箱行业 VOCs 治理行业自律公约》 ,但是行业大多数企业没想到会来的这么快。2017 年国内开始要求集装箱行业强制使用水性涂料,因此“油转水”的环保政策带来了国产替代的契机。

2017年有先手准备的德威涂料率先跑了出来,当年即占据了集装箱行业50%的份额。麦加紧随其后。麦加自 2010 年即开始大力研究开发环保涂料,并于 2016 年开始建设南通生产基地,刚好在关键时期迅速扩充了水性涂料产能。

外资之前都是做油性漆的,没有这个储备产能。中集集团当时去市场上去选,没有几家可选。而德威恰好产能比较大。行业刚转变后,中途化工这些外资也供应,但是量很小,满足不了市场,并且做起来不稳定,厂家返工多,后面外资的份额就越来越萎缩了。

从市占率变化角度看:根据中国涂料工业年鉴, 从集装箱涂料细分市场来看,2020 年集装箱涂料 4 大供应商分别为德威涂料、金刚化工(韩国)、中远关西(中日合资)、麦加芯彩,市占率分别为35.74%、22.67%、 20.21%和 13.04%,合计占有 91.66%的市场份额。在2020年的中国集装箱涂料细分市场中,已经形成四足鼎立的格局。

根据行业经验,2022年麦加芯彩市占率上升至约20%,2023年市占率进一步上升至25%。

以至于2023年集装箱涂料的格局已经演化为:麦加芯彩25%、德威涂料25%,占据半壁江山;外资中远关西、金刚化工KCC,加上七八家内资小品牌,占据其余半壁江山。

总体来看,麦加芯彩2020-2023年发力很猛,市占率翻倍,由第四上升至前二,一定是做对了什么事情,产品力一定是能打的。

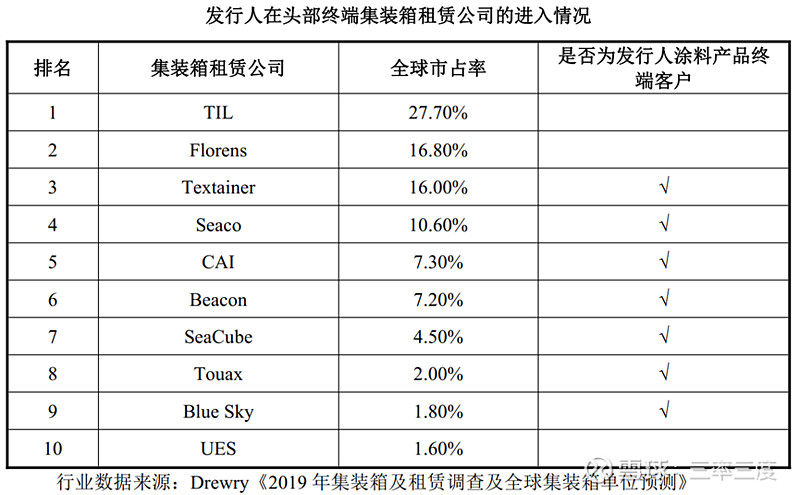

我们可以看到招股书披露的时候,麦加尚未进入TIL的供应商名录。而现在麦加芯彩已经攻入了TIL,而TIL正是德威的基本盘客户。

从下游格局去看:集中度非常高,大客户关系非常重要。

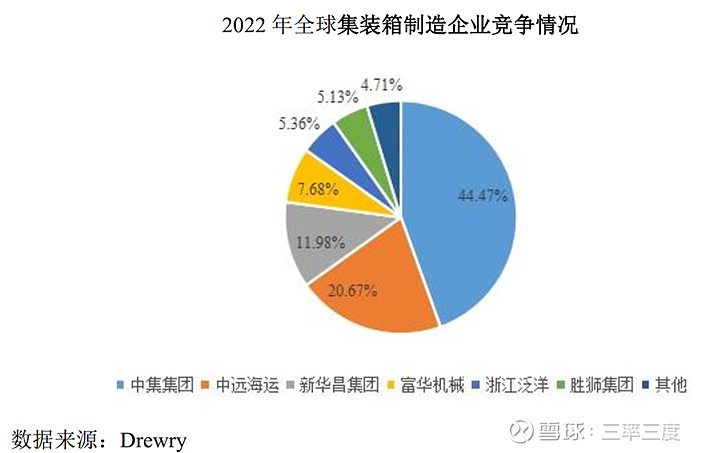

全球绝大部分的集装箱产量集中于中国, 根据 Drewry 数据, 从集装箱造箱企业分布来看, 市占率超过 10%的企业包括中集集团、 中远海运及新华昌集团,2022 年产量分别为 170.80 万 TEU、 79.40 万 TEU 以及 46.00 万 TEU,市占率分别为 44.47%、20.67%及 11.98%, 合计占到全球 2022 年总产量的 77.11%, 集装箱制造市场主要由少数几家龙头企业占据。

(此处可以反推2022年全球产量约为384万TEU,便于后面统一单位)

中远关西作为中远集团旗下的合资企业,主要承接中远集团的集装箱需求。因此可以看到中远关西在集装箱涂料的市占率约为20%,中远海运在集装箱的市占率也约为20%。(虽然数据不同步,有2年差异,但无伤大雅)。因此集装箱涂料的公开市场,实际是个需要打八折的市场。

根据麦加芯彩的客户结构可知,麦加芯彩主要是绑定中集集团,同时也做龙三龙四龙六的中国集装箱公司的生意,客户覆盖面更周全。

此处还需要额外注意的是,虽然集装箱涂料的直接客户为中集集团等集装箱制造商,但是还需要进入集装箱航运公司、集装箱租赁公司等终端使用客户的供应商名录。

从整个下游的需求变化去看: 21 年全球换算产量约为660万TEU、22年全球产量384万TEU,常规大概是 330-350wTEU(2016-2020年状态)。 21年提前赚了后两年的钱,23年断崖下滑给21年还账。当前集装箱需求处于企稳回暖,回归常态的阶段。未来,麦加芯彩的集装箱涂料将回归到2万元左右价格、25%左右毛利率的稳定状态。

3、下游再看风电。

麦加芯彩风电叶片涂料业务是从 2009 年开始的。拓展背景是 08 年全球金融危机之后, 09 年航运业非常低迷,集装箱的制造量不到 100 万 TEU,因此穷则思变。

风电叶片涂料本身从技术体系、客户、性能角度,跟集装箱涂料没有关系。相同点是先前同样被外资垄断。因此公司从09 年开始研发,到真正的稍微实现千万级别的销售已经 13、14 年了,五六年时间才走完0-1的过程,之后才进入了良性循环阶段。

从市场份额变化去看: 2020 年及 2021 年,根据招股书测算,公司风电叶片涂料占据该领域近三分之一的市场份额。公司交流2022年市占率已达50%。其实这个市占率意味着基本触及天花板,因为下游时代新材等大客户对一供的容忍度在70%。

通过以上信息可以总结出风电涂料的产品特点:验证周期长, 0-1不容易,进入之后三年内都会非常困难,对客户来说当开始使用新的一家供应商的涂料有很大的风险。叶片在每秒钟上百米甚至接近接近200 米的线速度情况下,需要经历风吹雨打和冰雹的考研,有的产品的不用三个月,涂料就脱落了。产品力能够从一开始就持续经得起恶劣环境的击打,后续1-10的过程会相对顺畅。

风电涂料毛利率近几年在35-55%波动。因此对于麦加芯彩来说,拿下风电涂料的阵地意味着产品结构升级,公司发展迈上了一个新台阶。与原本的集装箱生意的共同点在于,除了和直接客户做生意,风电同样需要进入终端主机厂的供应商名录。但是我们可以看到,新能源下游客户更加分散内卷,风电作为大型机械工程,也有三一这类同行拓展过来,因此在风电行业麦加芯彩是具有卖铲人逻辑的。

在风电领域,公司未来的拓展空间主要是从叶片到塔筒。公司招股书里有讲“而单位风电整机产品中,塔筒涂料的使用量最高,其市场需求量高于风电叶片涂料。发行人已经开始风电塔筒方面应用的拓展, 并成功切入了头部终端风电整机厂的塔筒涂料供应商名录。2022 年 6 月,发行人成功进入了国内最大终端风电整机厂金风科技的塔筒涂料认可供应商名录, 未来将持续在风电塔筒涂料领域深耕,成为公司风电涂料业务的增长引擎之一。”

实际上这段话有一点点的误导,因为从毛利率去看叶片毛利率50%,但是塔筒只有25%,所以虽然需求量上叶片塔筒是三七开,但是价值量上叶片和塔筒是五五开的。因此如果塔筒业务发展起来,麦加芯彩的风电业务将有望翻倍,并成为国内风电涂料当之无愧的龙头。

和复盘集装箱业务的发展一样,在复盘公司风电业务时,除了公司自身的努力,也需要考虑重塑行业基本面的外部力量。其实相对于塔筒来说,叶片会更加个性化一些,需要更加理解国内不同地区耐风沙、耐冰的要求,特别是在前几年风机大型化趋势下,叶片不仅需要变得更长,叶片材料的路线也不断发生着分歧,这就需要供应商做好服务和响应。这是本土企业相对于外资的优势。而塔筒本身的通用性更强,其涂料和工程机械设备的涂料类似,海外巨头做起来更省心省力。

因此,个人预期在拓展塔筒涂料领域时,海外巨头不会像叶片一样容易退让。综合考虑风电体系是国产体系,不是封闭的海外体系,叠加麦加在叶片领域的成功,已获得终端主机厂的信任,最终公司去拓展塔筒客户应该问题不大。

在泛新能源领域,麦加芯彩还想拓展的是光伏边框用涂料,这块逻辑相对没那么顺,暂且按下不表,在投资考量上可以当作白送的业务。

4、下游最后看公司募投布局的第三曲线——船舶涂料。

船舶涂料全球市场空间大概50亿美金多一些。2022年中国船舶涂料市场价值增长至约85亿元(涵盖新造船舶涂料、船舶维修涂料),市场价值增长主要由船舶涂料销量增长以及船舶涂料产品销售价格上涨推动的。

当前全球十大船舶涂料品牌2022年合计销售收入为50.233亿美元,占据了全球船舶涂料市场94.78%的份额。当前中国十大船舶涂料品牌2022年合计销售收入为79.595亿元,占据了全国船舶涂料93.64%的市场份额。因此无论国内国外市场,船舶涂料都是个高度集中的市场。国内市场具体到品牌来看,虽然有三家国产品牌列席,但是鱼童、双瑞(中国重工子公司)、海隆只能位列8-10名,一共分到10%的市场份额,这是因为他们所做的主要是中低端的长江内运船舶涂料,而非高端的海运船舶涂料。

从船舶产业链去看,下游造船业已基本转移至我国。根据中国船舶工业协会发布的《2022年船舶工业经济运行分析》显示,2022年,全国造船完工量、新接订单量、手持订单量分别为3786万载重吨、4552万载重吨、10557万载重吨,分别占世界总量的47.3%、55.2%和49%,各项指标国际市场份额均保持世界第一。中国造船业国际市场份额已连续13年位居全球第一。麦加芯彩仍需面对的问题是,对于供应链的选择,制造商话语权还不足以匹敌船东话语权。

麦加芯彩于五六年前开始做船舶涂料的研发,自身发展船舶业务的逻辑逻辑在于:(1)集装箱的终端客户是未来船舶涂料的终端客户,包括马士基等全球公司。 除了中国中远,基本都是海外大公司,这些公司要取得他们信任和信赖是非常难的过程。对麦加来说,做集装箱给他们提供了20年的产品,有一定的信任基础。(2)研发总监在 09 年加入公司之前本身就在做船舶涂料研发,一定程度也有助于公司缩短研发进度,对公司来说五年的时间做好产品研发和储备的的过程已经很快了。2024年麦加芯彩会重点推进包括中国、美国、挪威等国的行业认证,做销售团队的建设,海外高端人才的引进工作。

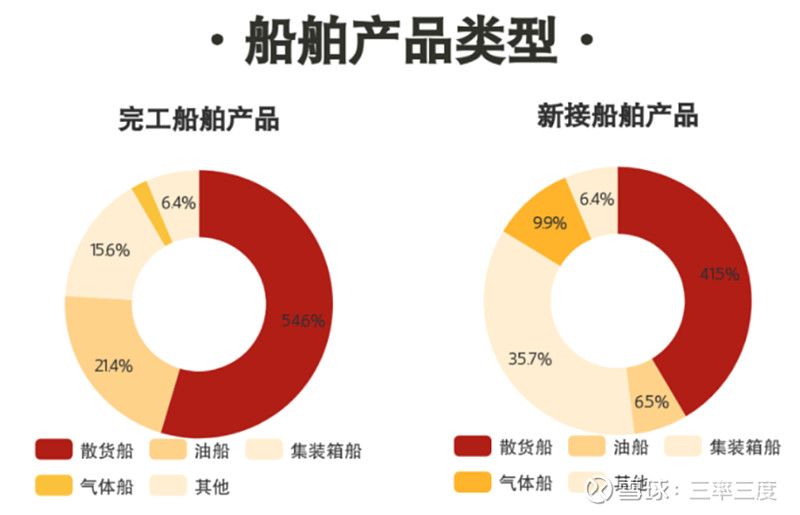

客户复用性的逻辑我是认可的。万事开头难,有这个资源总比没有好,如果能拿下集装箱船舶作为标杆客户,是有示范效应的。集装箱船在新接船舶产品中已占据一大块份额。

个人对麦加芯彩拓展船舶领域的谨慎考量主要是:

(1)虽然公司集装箱涂料业务,在全球十大集装箱航运公司已经进入八家。但是集装箱涂料业务的难度远小于船舶涂料,在技术上这是低维打高维,而不是高维打低维。

(2)虽然中远集团贵为全球第四大航运公司,但是考虑到在集装箱涂料领域,中远和自身体系下的中日合资公司-中远关西锁的死死的;难保在船舶涂料领域,中远不会和自身体系下的合资公司中远佐敦锁的死死的,而佐敦正是全球第一大船舶涂料公司。

(3)船舶涂料过于易守难攻。首先,与风电行业塔筒和叶片可以分开进攻不一样,船东做涂料招标的时候不会分开采购。整艘船用一个品牌对船东来说省心省力,整体质保解决就OK,否则如果涉及售后和质量问题,各家可能就会相互推诿。其次,与集装箱的标品属性不同,船舶自身的复杂性、整体质保的要求,决定了企业必须做整体的解决方案,必须十八般武艺齐全,对企业能力的全面性要求很高。船舶外面的重防腐涂料要做的非常厚以防止脱落,预防珊瑚、礁石的剐蹭,驾驶舱聚氨酯涂料、压载舱酚醛环氧涂料、食物仓库环保食品级的涂料、甲板涂料各部位的要求也不同。另外,木桶短板效应在于重防腐涂料,技术壁垒非常高,并且看不到惯常的“油转水”、“低VOCs”环保政策机遇。水性涂料目前从技术上并不支持做的很厚,比较容易开裂,海洋环境下防腐效果也没那么好。而且水性涂料需要加温固化,船体比较大,没有密闭空间来加热,需要的能耗会非常大。即便船舱内部、驾驶室的位置可能会先油转水,但是如前所述,船舶领域不能一个阵地、一个阵地进攻。

5、工业涂料本身行业格局

工业涂料本身行业格局去看,呈现全球市场集中度高、我国国产化率不足的特点。国内第一档玩家依旧是外资佐敦、阿克苏诺贝尔、PPG等海外常青树,产品矩阵齐全,并且在特种涂料和功能涂料领域具有较为强势的领先地位。第二档目前跑出来的就是麦加芯彩等部分企业,能够在某些细分领域突破国外垄断,具备竞争优势。

个人认为主要值得关注的公司有:(1)德威涂料,作为民营公司发展路径和麦加比较类似,起家于集装箱,最近这轮景气下行周期时也在想法合资去做风电、汽车,谋求开拓其他领域,摆脱对集装箱的深度依赖。但是当前预估集装箱目前依旧占收入结构的60-70%,人员配比在集装箱是最多的。(2)松井股份、东来技术,松井从3C消费电子涂料切去做汽车涂料,东来技术定位于汽车涂料、捎带做3C消费电子涂料,两块业务的共同点在于消费属性,下游对调色、美观要求相对更高。两家公司目前推的都比较费劲,更多是做汽车后装市场、汽车零部件等中低端市场。

此外需要注意的是,作为轻资产的常青树化工生意,同行扩产是相对容易的,好在生意本身卡位是易守难攻的。

6、投资展望

麦加芯彩质地优秀,可谓A股工业涂料明珠,当前估值状态并不贵,特别是对比其他涂料公司来说性价比较高,如果流动性充裕或者市场风格变化,很容易给予溢价。

明年可以预期集装箱业务复苏、回归常态,风电逻辑上稳定成长,但是实际中由于大型工程涉及方面众多,风电每年不确定性因素较多,容易miss行业预期。综合两大业务来看,2024年很难突破2021年业绩的天花板。

重点关注2025年公司的进展,届时很可能会出现产能倍增、集装箱稳态能看的更清楚、风电十四五最后一年抢装、船舶可能有边际惊喜的多重正向因素。更远期看二代接班情况和发力点。

工业涂料整体易守难攻,进攻的契机可以把握政策端的变化(如集装箱),也可以把握需求端的变化(如风电叶片),不怕变化,最怕一成不变。道阻且长,行则将至,船舶和汽车这两个最高端的阵地,一定会被中国企业拿下。