精细化工的产业链布局已经写过挺多的了,这篇对广信股份的产业链布局就不着重笔墨了。

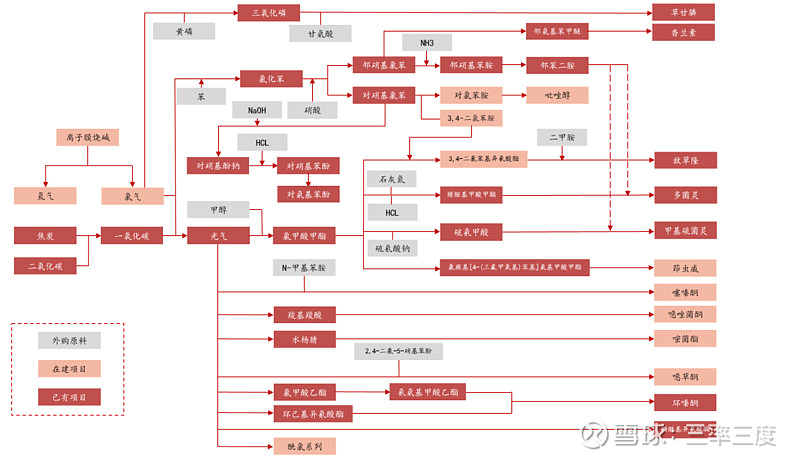

一张图概括,广信股份产业链布局以光气资源为核心,布局产业链上下游,终端产品依托光气和邻对硝两个节点,从光气出发去做各种农药,从邻硝基去做香兰素,从对硝基去做扑热息痛,具备向新材料、医药持续拓展的潜力。

广信股份23Q1业绩与同行走出分化,原因一是广信股份的草甘膦占比没有其他公司那么大,撑起了业绩存量;二是新品种贡献的业绩增量,离子膜烧碱等新品种投产、世星药化并表,贡献了新的业绩增量。

这些原因只是公司走出业绩分化的过往,业绩分化的结果是证明了公司出色的选品能力和正确的产业链布局,为未来发展注入了一针强心剂。

先说说除草剂-草甘膦这个品种,虽然对公司业绩影响没有那么大,但毕竟是业绩贡献最大的单品。草甘膦曾经的价格中枢一般稳定在2w元/吨左右,2015年后因为环保政策出清了很多小厂的落后产能,价格中枢逐步上抬并稳定至大约3w元/吨左右。2021年、2022年分别因能耗双控和俄乌战争的刺激,草甘膦价格开始飙涨,价格不断突破新高,去年最高价格甚至达到了令人咋舌的8.2w元/吨的水平。

因此外围去看可能会有疑问,当前草甘膦的价格崩盘,是不是制造业的固有惯性带来的?阶段性高利润率吸引外来者涌入扩产,最终利润率下降?

其实,草甘膦是一个竞争格局非常好的品种,甚至已呈现寡头垄断格局,且国家不再新批产能。

当前全球绝大部分草甘膦由美国孟山都(现属拜耳)和中国企业生产,拜耳、中国草甘膦企业几乎占有了草甘膦原药市场。 目前全球草甘膦产能约 118 万吨/年,海外只有拜耳具备 37 万吨/年产能,其余约 81 万吨/年产能均在中国。国内兴发集团和乐山福华产能分别为 23 万吨和 15 万吨,CR2为46.9%。

因此,当前草甘膦的价格崩盘,并非是制造业的固有惯性带来的结果。

尽管制造业的固有惯性可以归纳为技术门槛较低、壁垒较低,外来者可以轻松涌入、抢夺市场,然而究其根本,这种固有惯性是人心和性格的现实映射。

人性无所不至,不仅存在于制造商,也存在于中间商。当草甘膦价格从3w一路向8.2w飙涨,对于许多中间商来说,草甘膦不再是除草剂,而是买涨不买跌的金融产品,于是在流通环节逐渐积压了许多不必要的库存,很多库存至今还没有消化。

因此草甘膦的价格崩盘是去库存带来的结果。此外,供给端黄磷价格走弱,需求端海外自然灾害均带来一定影响。

站在当前23Q2时点去看这轮周期:当前草甘膦价格已低于生产成本,草甘膦从暴利生意变为赔本买卖,龙头兴发集团带头停产部分产能,几家上市公司23Q1默契地把产能利用率开到50%意图维稳价格,然而去库存最快仍需一个季度,价格仍需不断震荡筑底,23Q4有望开始企稳复苏,明后年迎来小幅涨价周期。

草甘膦企业相当于前两年提前把今年的钱赚够了,现在去买草甘膦企业一定错过了周期爆发的最佳买点,绝对不会赚到广信股份2年4.5倍利润增长带来的市值爆发增长。

聊了周期,再来谈谈成长,站在当前时点,广信股份未来还能成长成什么样呢?一句话总结逻辑:短期看各品种的产能释放、新品种投产,中期看并购节奏,长期看光气布局。

短期来看,环嗪酮、茆虫威、嘧菌酯、对氨基苯酚等品种的新增产能释放持续带来稳定的增量业绩,完善除草剂、杀虫剂、杀菌剂领域内的落子。

中期来看,公司账上现金、交易性金融资产(主要是银行理财)总共80+亿元,保守cover所有流动负债后,还剩余40亿元左右现金。精细化工品种繁多,且大单品较少,各品种深度有限、TAM较小,因此精细化工公司一定需要内生增长+外延并购两条腿走路。韬光养晦、持续发展这么多年,直到2022年广信才第一次做并购,且并购的世星药化依旧是在围绕自己的产业链在做布局,具备协同效应。考虑广信手中握有充裕子弹,后续一定会继续开枪,支撑业绩发展。

长期来看,广信拥有的合计光气许可产能32万吨,目前仅使用了光气产能6.8万吨(广德厂区4.8w+东至厂区2w)。光气的基本介绍和壁垒作用,在美瑞新材的文章中已有所介绍,在此就不再赘述了。广信股份未来还有非常充裕的光气资源保障公司进行新的项目投资,且基于光气可延伸的产品种类非常丰富。

直观上去看,短期和中期逻辑提供EPS增长,长期逻辑提供拔估值的潜力,公司过往的优秀和干净能够提高拔估值的置信度。然而需要注意的是,我总结的这三重成长逻辑还需进一步思辨,因为短期逻辑并不硬核,且是非常平庸的成长股投资逻辑,而中、长期逻辑对公司谋篇布局和人员储备的考验会非常大。

从光气下游应用图谱去看,公司很难轻易找到一个与国内企业形成明显差异化或优势的品种。顺便在此补充说明,广信当前做的环己基异氰酸酯和磺酰基异氰酸酯(见图1产业链布局),均从属于单异氰酸酯,而非MDI、HDI从属的二异氰酸酯。而HDI、CHDI、PPDI这些相对稀有的品种,也已被美瑞抢先。

站在实业角度去思考,广信当前业务已经达到了一定的天花板,光气资源、在手现金、每年20-25亿的利润是支撑广信未来发展的三大利器。只要选到的项目投资回报率尚可,三大利器就会助力广信不断打破未来发展的天花板,但是边际增量利润相对公司基本盘会较小。这也意味着广信将从最佳的爆发成长期过渡到平稳成长期,对追求极致弹性的二级市场投资者来说并非最佳选择。因此,我将广信归类到配置型资产,而非进攻型资产。

广信董事长黄总今年58岁,未来年岁的精力依旧有充沛保障。黄总在成功创业后还有充足的精力和雄心,想要带领公司突破自身天花板,我非常钦佩。但对二级市场投资者来说,快速获得回报的方式,还是公司通过大力分红,与投资者分享经营成果,进而提高ROE水平,提振市值。公司如果大力分红,董事长也可以拿到大量现金进行二次创业,二次创业会让广信沦为价值股,而非稳定成长股。而如果公司不分红的话,投资者也没有必要在测算估值时候,预先扣减在手现金聊以自慰。

最后聊聊投资和估值:

2023年5月11日广信股份收盘市值约180亿元,20-25亿净利润对应7-9x PE,这个估值无论在农药行业、周期行业里都是一个非常值得重视的品种,当前宏观环境非常差的周期底部,化工一抓尽是15-20x PE的股票。作为稳定成长的配置型资产,最佳配置节点初步估计在23Q4的草甘膦的复苏期(现有约束条件下),一旦迎来上行周期的贝塔,广信股份将会成为具备阿尔法的标的。此外,公司也计划在23Q4进行新的重点项目动工,理想情况下将与上行周期形成共振,价值中枢上移。

利益相关声明:本人尚未持有广信股份股票,在雪球分享研究心得,结交志同道合的朋友。