1、公司情况梳理

上市前:

丁彦辉为董事长、总经理,任永红为董事、副总经理,邓江波为董事、副总经理。

三人共同出资,合伙创业,通过结盟一起成为公司实际控制人。

上市后:

2019年8月1日,《共同控制协议》到期,三人不再续签协议,公司开始陷入无实际控制人状态。

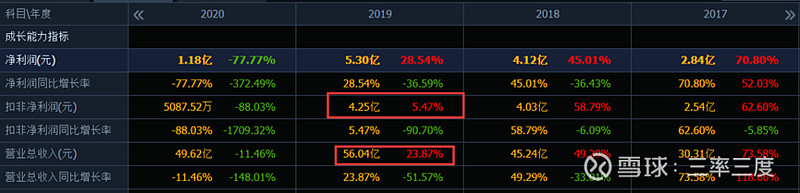

随之而来的是,2019年LED周期下行、2020年疫情冲击,公司经营业绩下滑:

友商业绩在2019年同样增收不增利明显:

-利亚德:

-洲明科技:

随后,行业在周期底部、疫情缓和之后的2021年开始逐渐复苏,我们再来看看艾比森公司的内部动作。

2021年3月4日,第一大股东丁彦辉增持2.6亿元。(向大股东丁彦辉先生定增41,000,000 股,发行价格为6.33 元/股,限售期36个月)。这部分股份已于2022年5月份上市。

而这次定向增发,意味着公司结束了没有实际控制人的状态,丁彦辉变为了公司唯一的实际控制人。此外,虽然本次定增触发了要约收购,丁彦辉通过36个月锁定期,豁免了要约收购。(本次发行前,公司无实际控制人,第一大股东丁彦辉先生持有公司82,507,669 股股份,占公司总股本的 25.86%。丁彦辉先生看好公司未来发展前景,拟以现金认购本次向特定对象发行的股份,本次发行完成后,丁彦辉先生持股比例将增加至 34.31%,变为上市公司实际控制人。)

与此同时,公司开始了管理层大调换的动作,任永红、邓江波及其他一干高管于2021年不再担任管理职务。2022年年底董事会换届,任永红、邓江波不再担任公司董事。

公司高层的变动,作为局外人对于个中缘由和细节不甚了解,不宜置评。但人心人情之微妙,可以从一张反对票中感受些许。

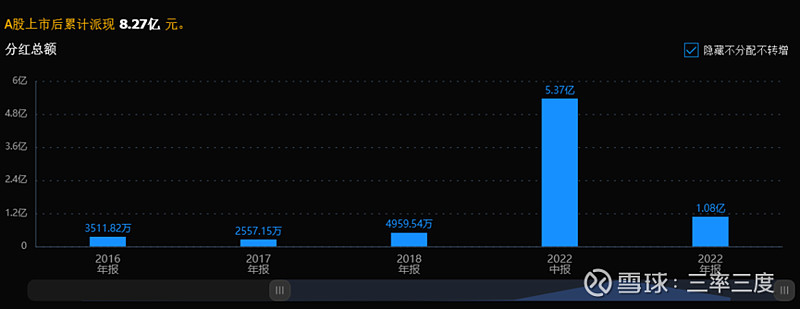

那么,大股东在行业底部、公司业绩底部、股价底部的三重底上拿筹码的资金是从哪里来的呢? 艾比森在2022年突然出现罕见的大额分红:在账上有11.72亿资金的情况下,分红5.37亿元。 按照这个分红金额和比例,可以推测大股东先借钱定增,后通过分红偿还借款,堪称一次精彩的资本运作。

并且,公司在2022年8月发布股权激励草案,对以董事长、实控人为首的新一届管理班子,进行了5000万元的股权激励。股票来源为通过二级市场购买(包括但不限于竞价交易、大宗交易)、协议转让、公司回购股份等法律法规许可的方式购买的标的股票。

截至2022年12月16日,公司 2022 年员工持股计划已通过深圳证券交易所交易系统以集中竞价方式累计买入公司股票 5,079,100 股,占公司总股本的 1.41%,成交金额 49,080,819.99 元,成交均价为 9.66 元/股。

而公司2023年股价最低价为8.7元,具备明显套利空间,给了良好的买点。

综合上述信息,并结合公司基本面,我们可以清晰看到公司走过的阶段:

(1)三巨头合伙创业

(2)2014年公司上市

(3)2019年行业周期下行

2019年,LED芯片产能无序扩张带来的反噬已经显现,传统照明领域LED芯片单价下降,中低端产品已不足以带领企业走得更远,因此,产品结构的调整成为头部企业的共同选择。

同年,三巨头共同控制协议到期,公司股权结构涣散,无实际控制人。

(4)2020年疫情冲击,行业雪上加霜。

(5)2021年,三巨头中的两人离开公司核心圈,第一大股东底部锁价定增拿筹码彰显信心。控制权尘埃落地,新一任管理层新官上任,公司业绩开始回暖,并持续深耕海外渠道。

2021年艾比森海外显示屏全年签单约13.05亿元,同比增长约69.24%,已恢复到2019年的71.61%,并且还在加速恢复中。

(6)2022年,公司开始激励新一届管理层,并继续加强海外渠道建设

“公司全面执行海内外市场同步发展战略,及时抓住全球市场复苏机遇,公司签单及收入重回高增长。随着全球经济复苏,海外显示市场需求加速释放,LED 显示屏需求旺盛。公司作为 LED 显示屏出口的头部企业,率先受益于海外市场复苏,公司海外市场营业收入在 2022 年同比 2021 年增长约 75.82%。国内 LED 显示市场基数大、渗透率高,报告期内虽然受经济下行影响有所波动,但公司因差异化的“品牌整机”市场定位,国内表现虽有下滑但相对更有韧性。2022 年公司共计实现签单约 35.08亿元,同比 2021 年增长约 17%。”

“国际签单约 22.21 亿元,同比增长 70.2%,营业收入约 17.60 亿元,同比增长 75.82%,进入快速增长通道。国内签单 12.86亿元,营业收入 10.36 亿元,进入调整优化阶段。”

“报告期内,艾比森多元化渠道拓展已显成效,全球渠道商约 6000 家,中国渠道商约 4500 家,业绩贡献占中国总签单额 54%;国际渠道商约 1500 家,业绩贡献占国际总签单额 38%。”

2、投资分析

2022年以来,受国内疫情反复的影响,LED显示屏行业国内市场的“寒冬”提前来袭,订单量下降,细分市场“内卷”,而海外市场相比之下迎来了“回暖”,国际展会上新品聚集,技术突破成绩显著,俨然给国内屏企打开了市场方向。而在海外市场颇受用户关注的则是XR虚拟拍摄技术以及创意显示、舞美租赁屏等,行业内有观点认为这些海外市场属于“虚假繁荣”。

纠结于海外市场繁荣可否持续性,容易陷入不可知论。预测不如应对,让我们从“模糊的正确”出发,看看海外市场:1)XR虚拟拍摄已成燎原之势,而非2019年的孱弱幼苗;2)海外市场缺乏供给,即使海外需求有所下滑,也能够给积极拓展海外市场的公司予以奖励;3)艾比森今天的Q1业绩继续实锤海外景气度。4)海外市场的近水楼台,一众外资机构不断买入艾比森

当前,国内屏企拓展海外市场主要有两种方式:一是做外贸,把货提供给外贸公司,由外贸公司接单以配合国外客户做工程项目为主,多见于腰部屏企;二是在国外设立办事处,拓展分销渠道,备货,囤货,客户有需求直接拿货,多见于头部屏企。

利亚德、洲明科技、雷曼光电等头部屏企在2022年都主要凭借海外市场实现了增长,头部屏企以综合实力支撑,在2022年的发展要好过中小型企业,以品牌优势以及在国外设立办事处、拓展渠道占据较多海外市场份额。

艾比森成立之初主打的就是海外市场,其深耕海外市场的时间较长,海外营收占比也显著高于利亚德、洲明科技等同行。受疫情影响,艾比森积极调整国际市场策略,从以项目为主打的业务模式,调整成项目和渠道并行的业务模式,在全球各个区域加大渠道开发、提升业务竞争力和产出。

2023年,艾比森规划国际全面渠道拓展目标 3500家,通过集中优势兵力,聚焦优质市场,聚焦主力细分,聚焦流通渠道,有质量的提升市占率。

四大泛半导体领域里,技术较low的LED和光伏,国内已经通过技术进步和极致内卷,把供给端牢牢把握在手里。海外需求短期内能否得到满足,取决于海外从我国进口的情况。

反过来说,国内厂商想要做好这类出口生意,渠道和品牌建设是重中之重。有些生意本质上技术难度不高,比拼的就是抢占先机的眼光和战略,先占住蛋糕的人就可以先动刀叉。比如俄乌战争带来的户储的海外供需错配,派能科技已经仗着渠道的先发优势吃的盆满钵满,巨星科技等A股上市公司才忙着去规划和建设。

一句话概括,艾比森当前也拥有着相似的海外供需错配逻辑、渠道先发优势,看好艾比森2023年业绩超市场预期。

最后,感谢TMT大佬@王吨吨 的牛股分享。