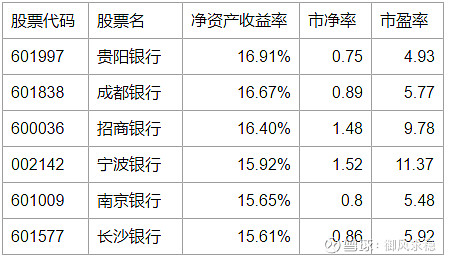

银行股是当前市场上估值最低的几个行业之一。对于净资产收益率高,成长性良好的银行,我还是比较偏爱的。目前国内上市的36家银行中,净资产收益率在15%以上的,只有6家银行,如下图所示:

其中,成都银行、长沙银行上市不满3年,财务表现还无法得到确认,首先剔除。而贵阳银行则从2016年上市以来,净资产收益率持续下降,从上市之初的24%,一路下跌到当前的16.91%。而同期的招商、宁波、南京银行的净资产收益率则基本保持稳定。因此,贵阳银行也可以先排除,那么剩下的就只有招商、宁波、南京三家银行了。招商、宁波,是当今市场的当红炸子鸡,是银行股里面的颜值担当,走势基本独立于银行股,估值也显著高于其他银行股。而犹在深闺人未知的,似乎也就剩下南京银行了。

以资产规模计算,南京银行资产规模达到1.3万亿,排在36家上市银行的第19位,城市商业银行的第5名(前面4位是北京、上海、江苏、浙商);净利润排在36家银行的第20位,城市商业银行的第6位(前面5位是北京、上海、江苏、宁波、浙商)。南京银行和北京、上海、江苏、宁波、浙商6家银行一起,属于上市银行中城商行的领头羊,代表整体银行股的中坚力量。

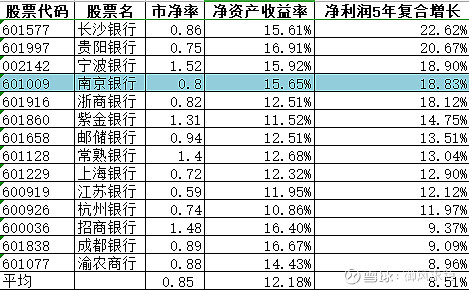

从成长性看,净利润5年复合增长速度,36家银行平均增速是8.51%,下表是其中高于平均增速的14家银行排名。南京银行在这个排名中表现非常出色,排名第4,它5年复合增长率为18.83%,这个成绩是远超很多耳熟能详的大众情人银行股票的。

由此可见,南京银行是值得我们去深入研究一下的银行。这到底是一个躲在深闺中的美女,还是只不过是一个化妆过的抠脚大汉呢?

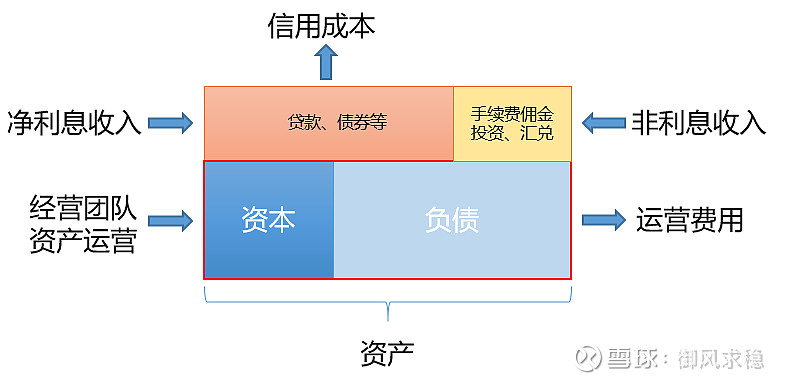

银行的经营模式,还是比较复杂的,好在作为一个投资者,我们不需要解决问题,只需要发现问题就可以了。因此,银行的经营模式,可以简单的用下面这张图来描述。

银行通过自有资本,吸收负债,构建出来自己的资产,这是银行运营的基础。通过运营这些资产,银行获取两大类型的收入:

一类是依靠把这些资产配置成贷款、债券等,获取利息收入,并支付利息给银行的存款人,利息收入与利息支出的差值就是净利息收入。这一类收入目前还是银行收入的大头。当然银行贷款出去,或者债券投出去,必然也会遇到老赖不还钱。这是银行必须承受的损失,书面的说法就是信用成本。

另外一种就比较杂了,统称非息收入。这是一种不直接依赖银行资产而获取的收入,比如在经营过程中,通过为银行客户提供支付、结算、代理、担保等增值服务,而获取手续费和佣金;还有因各种目的,在债券、外汇市场直接出手,获取一定的价差收入等。非息收入的增长因为不受资产规模的限制,因此广受饱经资本金饥渴的银行自身,以及广大银行投资人的青睐。

为了方便在不同银行间,以及银行自身不同时期的对比分析,我设计了几个简单指标,来对银行的经营情况做对比分析。

一、资产运营能力-净利息收入分析

指标1:单位资产净利息收入=净利息收入/总资产,这个指标主要体现了银行对资产运营的效率。

指标2:单位资产信用成本=信用减值损失/总资产,这个指标主要体现了银行的风险控制水平。

指标3:单位资产经营成果=单位资产净利息收入-单位资产信用成本,这个指标是在考虑了银行的风控水平后,银行的资产运营能力。

以2019年6月半年报的数据为基础,我挑选了几家有代表性的银行,做了初步分析:

从单位资产净利息收入这个指标可以看到,四大行和招商、平安、浦发高于平均水平,南京、宁波、兴业、中信,是落后生。优秀的为什么优秀?落后的为什么落后呢?

进一步观察各家银行的净息差、生息资产收益率,付息负债成本率,发现四大+招商,优秀的原因在于他们超低的存款成本,而平安银行则是因为最高的生息资产收益率。

两种类型的优秀表现相比较,显然更低的付息负债是更加有护城河的一种表现,这与四大和招商在零售业务里面的优势是分不开的。平安资产端的高收益,往往也会伴随着高不良,毕竟高风险与高收益是一对孪生兄弟。

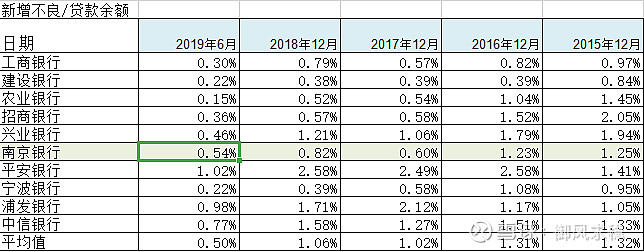

从第2个指标,单位资产信用成本,就能很快印证这种推断。平安银行的单位资产信用成本远高于其他银行。南京银行和宁波银行在这一块表现出众,体现了比较好的风险控制能力。当然,在做出这个判断之前,还得分析一下,这个信用成本,是否有注水的嫌疑。有的银行为了美化业绩,在新生不良时,不充分计提拨备,刻意美化报表。所以,我们再看看下面2组数据:

这组数据显示,南京银行的不良率、拨贷比、拨备率,都是最高的几家银行之一。(90天以上逾期+重组贷款)/不良贷款,也都小于1,说明南京银行在不良认定和拨备计提上,都没有什么问题。唯一不好的指标,是新增不良/贷款余额。作为一贯资产质量优秀的南京银行,在19年上半年的新增不良中,表现落后,新增不良率高于平均水平,有一点不良抬头的迹象。但在各家银行普遍新生不良率下降的背景下,以往不良控制的优秀生,南京银行自身产生独立的不良上升的持续可能性,有多大呢?我们再看看下面这张过去4年半新生不良的历史变化数据:

南京银行的新增不良数据并没有太大的波动,总体上也是下降的趋势。因此我判断19年上半年产生的波动,不能认为就是不良抬头的趋势,更多的可能是某个分行(貌似是北京分行)的某几笔大额贷款出了问题,但还不至于影响大局。

好吧,分析完这些,我们再看看第3个指标,看一下综合考虑后的,单位资产经营成果比较。四大和招商明显领先于其他各行,南京银行躲在里面,既不出头,也没倒数,算是中规中矩吧。简单比喻一下,用10000元资产去经营,南京银行能赚回54元,宁波银行赚回53元,四大行很优秀,不过招商银行最牛,能赚回76元,不愧为领头羊。

二、非利息收入分析

非息收入主要包括手续费及佣金,和投资类收益。我同样设计了3个指标:

指标4:单位资产手续费净收入=手续费及佣金净收入/总资产,

指标5:单位资产投资类收入=(投资+公允价值变动+汇兑)/总资产。

指标6:单位资产总体经营成果=指标3(单位资产经营成果)+指标4+指标5。

详情可以看下面的表格:

在单位资产手续费净收入这一块,最优秀的依然是招商,达到0.54%,然后是平安和中信。南京银行在这一块很弱鸡,排名倒数第一,只有可怜的0.16%。年报里面仔细一看,其他银行的大头,银行卡手续费这一块,南京银行只有可怜的0.83亿,虽然近几年处于超高速增长中,但过低的基数,短期还看不到太大的贡献。手续费中占比比较高的是债券承销业务,看来投行业务应该是南京银行比较优势的业务。这块业务的成长性也比较高,未来有可能撑起南京银行手续费收入这一块的门面来。另外支付结算类业务,估计是因为南行的机构网点太少,这一块短期内也很难有太大起色。

在投资汇兑类业务中,南京银行终于扬眉吐气了一把,单位资产收入仅次于宁波银行,达到0.25%,排名第二。不过一提投资收益,总给人一种靠天吃饭的感觉,那么南京银行的这种收益,是否也是在靠天吃饭呢?为了验证这一点,让我们再通过下表,看看过去三年这一块收益的稳定性和成长性。

数据显示,南京银行这一块的业务收入稳定,且持续快速上升,而且增速排名第一。估计南京银行的金融市场业务应该是一块优势业务,在这个领域,南京银行完胜四大行和招商,与兴业、宁波三强鼎立。

回过头来,我们再看看指标6,横向比较一下各家银行的单位资产总体经营成果。优秀生招商银行无可争议的遥遥领先,达到了1.46%,南京银行为0.95%。这个总体成绩依然与优秀不沾边,看来南京银行高ROE的原因还要继续分析。

三、运营成本分析

银行经营资产,获取利息、非利息收入,必然会产生运营费用,其中主要就是业务管理费。那么我们就再分析一下这一块,我设计了

指标7:单位资产业务管理费=业务管理费/资产总和

指标8:单位资产总体经营扣除人工后成果=指标6(单位资产总体经营成果)-指标7

从数据中可以看到,南京银行的单位资产业务管理费用还是比较低的,只有0.3%,比招商、平安、宁波这样的银行都低不少,仅比四大行高一点。经营成本的优势,导致南京银行的总体经营成果超过了宁波、兴业、浦发、平安等银行。

那么,南京银行的低经营成本是怎么获取的?是员工薪酬低吗?要是这样的话,可不是什么好消息,毕竟金融行业,低薪可是留不住优秀人才的。继续看看南京银行等各家员工,半年能赚多少钱。如下表:

南京银行的2019年半年人均薪酬26.82万,全年估计在50万以上,和同业相比,属于很有竞争力的薪酬了。南京银行员工成本低的原因,不是薪酬低,而是机构数量和员工数量较少造成的。与资产规模相近的宁波银行相比,南京银行的员工数少了40%,机构数也仅仅只有宁波银行的55%。那么少了这么多员工,还能创造差不多的利润,看起来很好的样子。暂时还看不出是因为南京银行自身或者监管的原因,机构布局太慢,还是想向微众银行、蚂蚁金服他们学习,通过与金融科技公司合作,走网络扩张的路线。这个后续还需要进一步观察。

那么我们再看看考虑了运营成本后的指标8,单位资产总体经营扣除人工成本后成果。招商继续领头羊,0.93%;南京银行0.64%,依然排在后面,算不上优秀。

四、资产杠杆-资本充足率分析

既然南京银行的扣除人工后的单位资产经营成果依然不能进入优秀之列,那么超高ROE的原因在哪里呢?其实从人均资产就能看出来了。南京银行的人均资产是工商、建设等大行的2倍。也就是说,南京银行的高ROE来自于高杠杆。

银行本身就是一个高杠杆经营的行业,高杠杆对于资产质量的要求是非常高的,而0.85%的低不良率,和416%的拨贷比,为南京银行继续扩大资产规模提供了底气。同时,在南行的资产配置中,贷款占比只有41.51%,远低于四大行和招商、平安等银行。其投资类资产,主要是政府债券,占了45.29%,这个比例是几家银行中最高的。债券的不良要远低于贷款,大幅降低了信用成本,同时国债的利息收入是免税收入,因此债券配比比较高的银行,比如南京银行、宁波银行、兴业银行,所得税实际税率方面也会比较低。

综上所述,南京银行的高ROE,基础是坚实的资产质量,以及较高的经营杠杆。而高杠杆的结果,就是核心一级资本充足率和资本充足率的严重不足。

从上表可以看出,南京银行的资本充足率距离7.5%的监管红线已经不远,急需核心一级资本的补充,否则业务的高速发展将不得不减速。宁波银行凭借2018年底优先股的发行,已经实现了对南京银行净利润的反超,2020年,南京银行、宁波银行两家银行的非公开增发项目都在进行中,而南京银行的新行长缺位将近1年后,也即将迎来新的主人。预计2020年,南京银行很可能迎来又一次发展的高峰。

五、后续发展展望

南京银行的资产质量如果不出大的意外,我还是非常看好南行的发展。内生性发展的重点,我觉得有这么几项:

1、尽可能提高净息差;

2、尽可能保持低不良;

3、非息收入的快速发展。

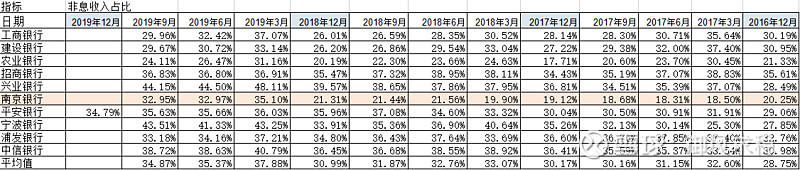

除了第一项我觉得南京银行有困难以外,第2、第3项,我觉得南京银行做的都是不错的。下面是非息收入占比这一块,几家银行的表现。

南京银行从2016年20.25%,到2019年突然发力,占比已经达到了32.95%。

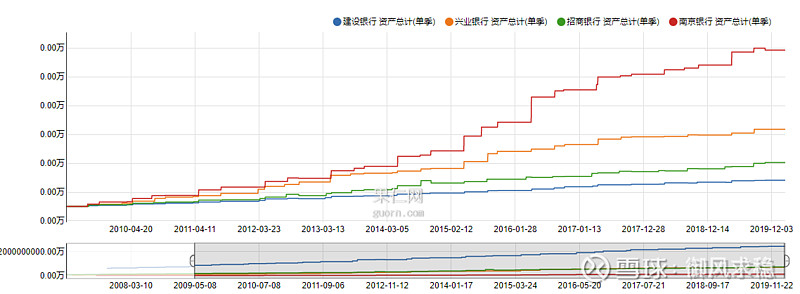

另外,即将进行的116亿元的增发,将会给南京银行最擅长的资产规模快速增长,提供新的助力。下图是从09年开始,建行、兴业、招商、南京四家银行的资产同比例视图。

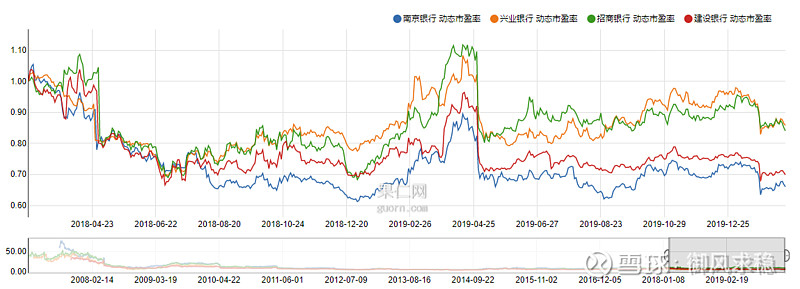

高成长,在证券市场理应拥有更高的估值,但是2018年以来南京银行的估值情况如下:

南京银行动态市盈率为5.1,兴业银行为5.03,招商银行8.48,建设银行5.53。

我相信,南京银行一定会迎来一波估值修复。