| 发布于: | iPhone | 转发:47 | 回复:86 | 喜欢:11 |

说点其他朋友没怎么说的吧,先声明长线看多三一

1.炒股看政策,看行业时要考虑两面性

房地产和基建短期没有政策刺激的核心原因是什么?防止资产泡沫堆积破裂,演变为金融危机。同理,政策也要兼顾疫情下经济的发展和就业,而基建(注意不仅是房地产),是最容易拉动经济增长的,特别是全球受到疫情重创的时候,类似的典型例子:美国大萧条后的罗斯福新政,30年代希特勒基础设施和国防建设以及同期的苏联五年计划。

中国崛起,在国内,是核心城市群的基础设施建设,新技术如5g基站的建设以及西部重点设施的推进(川藏铁路等等);在国外,是因国力提升而带来的机会,依托于一带一路。按上述论述,我认为,单纯看机械制造业几家上市公司的k线图,不足以预测三一接下来几年的走势,更遑论参考之前的周期跌至每股几元。周期确实存在,但我判断不会按照十年前的逻辑来,因为三一和中国远远强于十年前。有的朋友说中车,请先对比下财务报表。

2.龙头公司的创新能力

三一20年净利润达到150亿元,净资产收益率30%,在行业里是绝对龙头,但很多人没注意,三一20年营业收入1000亿,研发投入是50亿元,比较一下徐工营业收入740亿,研发只有24亿,中联重科营业收入650亿,研发略多,有34亿。卡特彼勒营业收入417亿美元,研发也只有14亿美元,要知道欧美的研发成本远高于国内。对比下比亚迪,营业收入1566亿,研发75亿,投入比例相同,但比亚迪净资产收益率只有7.43%,净利润只有42亿。感觉新能源和传统机械行业的数字好像反了对吧?

如果以纯周期的观点来看,三一现在应该是缩减各类支出,等到下一个周期再扩大产能吃政策红利。所以,不能忽视创新提高产品竞争力,增加了垄断性。

3.国际化

国际化伴随着一带一路战略的推进,以及欧美市场的开拓,这一方面是赌国运,另一方面又回到了第二条,创新提高竞争力。国际化大有可为,卡特和小松的市场份额会随着国内项目的提升而减少,三一至少销售额方面会迅速赶超他们。

4.三一的特殊

这条先声明是瞎说的。根据网上信息,从零几年开始,就不断有高层领导人到访三一,三一甚至还推出了挖掘机指数。为什么国家重视三一,做个比较,二战时支撑日本侵华的是清酒?寿司?川岛芳子?不,是三井、三菱、住友

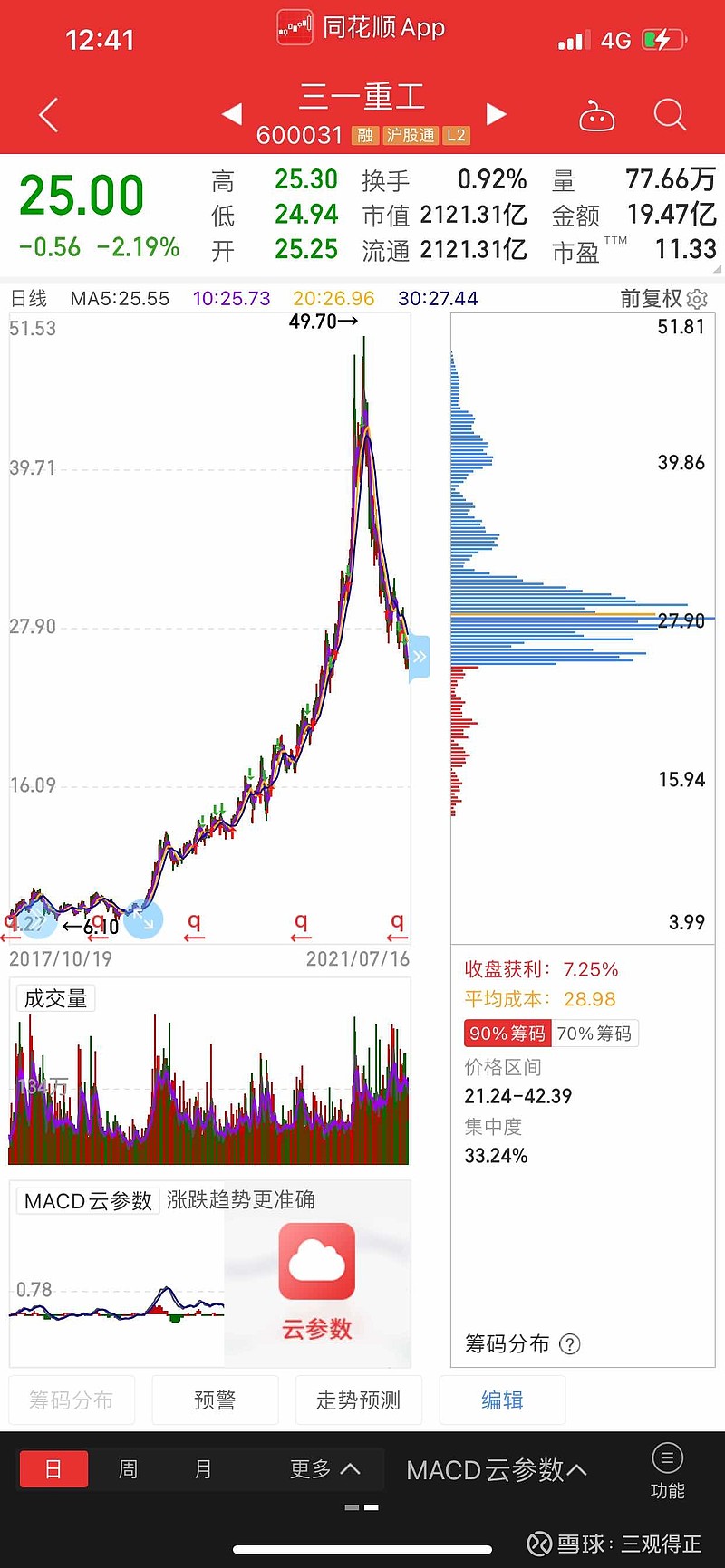

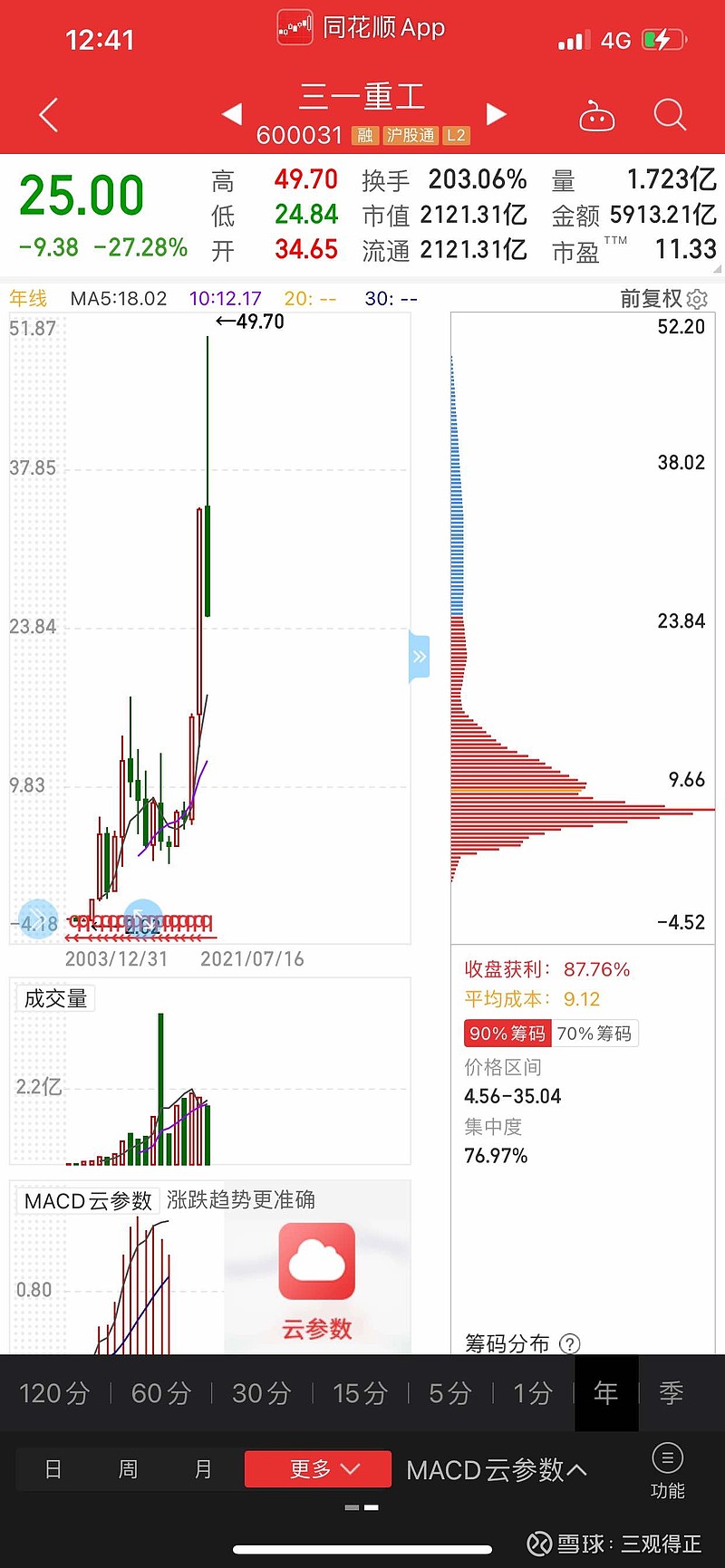

5.年k线筹码

看年k线筹码,几块钱的主力获得暴利,五个月没出完货。确实,但反过来看,是不是说,只有按年来拿这只票才能获利丰厚?而现在,主力给了我们低位进入的机会。

6.我的操作策略

首先承认,我套了不少,现在暂时放弃补仓,也不割肉,看主力表演。如果真到了几块钱并且企稳开始走上升通道时,实现财务自由的机会就来了!前提是现在管住手,控制仓位,不要想马上解套,等待真正的入场时机!

7.看到兄弟悬赏不少,瞅了眼三一今天的亏损,眼睛绿了😄

三一重工是好公司,成长性也好,分红也不错,机构也多。

但是三一重工的回落,正如去年的上涨一样,去年 的上涨很大一部分就是所谓的抱团资金的推动,而抱团资金推动的上涨很明显价格涨太快,偏离业绩太多。

当抱团资金推却的时候,那么股价也慢慢回落到它原有的本质,毕竟业绩的涨速落后于去年股价的上涨,这个需要修正一下。

至于三一的未来,我个人还是持续看好的,寡头地位稳固,产品销量不错,加上全球需求旺盛。后市成长性依然值得期待。

看股东数量的变化,近几期股东数一再增加,说明股票已经从庄家倒到了散户手中,筹码正在派发过程当中。只有等派发过程结束了,散户慢慢的割肉,庄家慢慢的收集筹码,持股相对集中了以后才有上涨的可能。

在大宗商品涨价的时候确实对于三一重工来说不是一个好消息 所以你看三一重工开始进入下降趋势的时候是不是正好是资源股有色金属跟钢材等大宗商品进入牛市顺周期的时候 大宗商品的起涨也就导致了三一进入了弱势行情 在叠加之前的高速增长本身估值偏高了等多方面因素造成了三一的连续下跌 但是目前呢 大宗商品涨价行情已经进入尾声了 未来更多的是维持稳定的原料供应价格 这是有利于机械制造业的 2.三一重工就本身而言是极具投资价值的 三一在高端装备制造领域是有品牌效应的所对应的股价按照目前这个位置的价格来说已经是低估值了 下跌空间有限 目前很可能更多的是走横盘震荡行情 清洗上方套牢盘 建议逢低买入 成本不要高过26 24 25左右附近做低吸是很好的安全边际

三一重工创办于 1989 年,深耕工程机械领域 30 年,现已成为国内最大的工程机械制造商,国内市场方面三一目前占比最高,是毋庸置疑的行业龙头,有着机械行业“茅台”的称呼,被称为“机械茅台”。

过去4年保持高度增长,股价涨幅并未完全反应净利润上涨,所以出现了越涨反而市盈率越低的情况。目前估值方面不算太贵,但潜在增速方面,行业能否摆脱周期性的影响,长期维持一个较为稳健的增速值得思考。@夏铁军

未来有几个潜在的增长点,行业集中度提升,替换需求、新增使用场景,基建投资提升和海外销售等等!@霹雳猴儿偷西瓜

随着外部环境的急剧变化,刺激消费成了维持经济增长的主要手段,于是继2008年后第二轮大规模量化宽松导致货币大量流入地产基建等领域,这使得三一重工这样的机械设备制造商自然有了大展蓝图机会。@Foosen

三一调整的差不多了!

6月挖掘机销量2.3万台,同比下降6%,其中国内1.7万台,同比下滑22;出口6135台,同比增长112%,好于市场预期。之前CME预测6月挖机销量同比下滑17%,其中国内同比下滑29%,出口销量增速72%,6月实际国内增速和出口增速均好于预期。如果和2019年相比,2021年6月销量比2019年6月销量增长53%,两年复合增长24%。2021年1-6月挖掘机销量同比增速分别为:97%,205%,60%,3%,-14%,-6%。6月单月下滑6%,相对于5月的-14%,下滑幅度有所收窄。

三一重工主营与挖机相关性高,挖机增速下降的对三一重工业绩影响较大,导致三一重工股价表现疲软。2月18日以来,公司股价持续下跌,至今跌幅高达50%,甚至丝毫不见企稳现象,抄底仍需慎重!