| 发布于: | iPhone | 转发:47 | 回复:86 | 喜欢:11 |

三一重工是好公司,成长性也好,分红也不错,机构也多。

但是三一重工的回落,正如去年的上涨一样,去年 的上涨很大一部分就是所谓的抱团资金的推动,而抱团资金推动的上涨很明显价格涨太快,偏离业绩太多。

当抱团资金推却的时候,那么股价也慢慢回落到它原有的本质,毕竟业绩的涨速落后于去年股价的上涨,这个需要修正一下。

至于三一的未来,我个人还是持续看好的,寡头地位稳固,产品销量不错,加上全球需求旺盛。后市成长性依然值得期待。

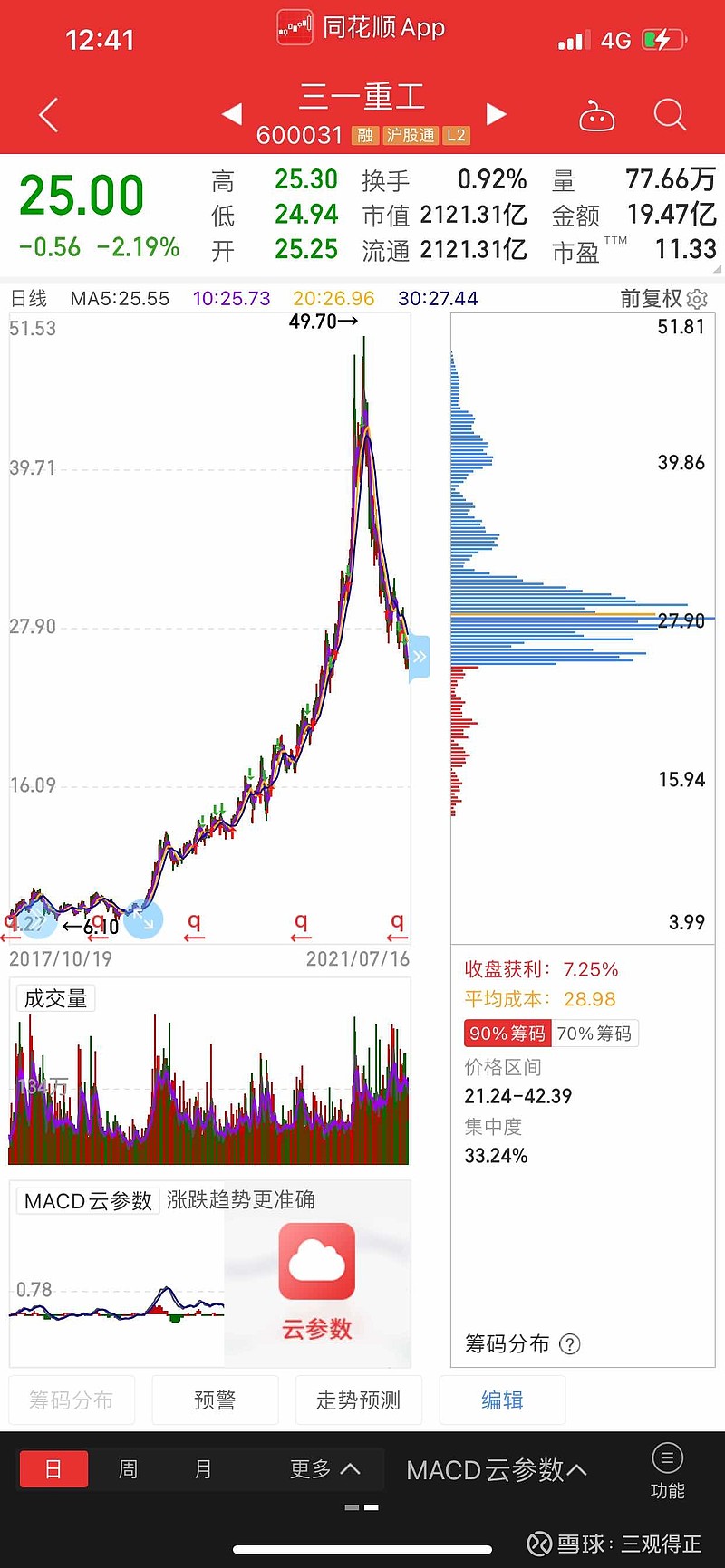

看股东数量的变化,近几期股东数一再增加,说明股票已经从庄家倒到了散户手中,筹码正在派发过程当中。只有等派发过程结束了,散户慢慢的割肉,庄家慢慢的收集筹码,持股相对集中了以后才有上涨的可能。

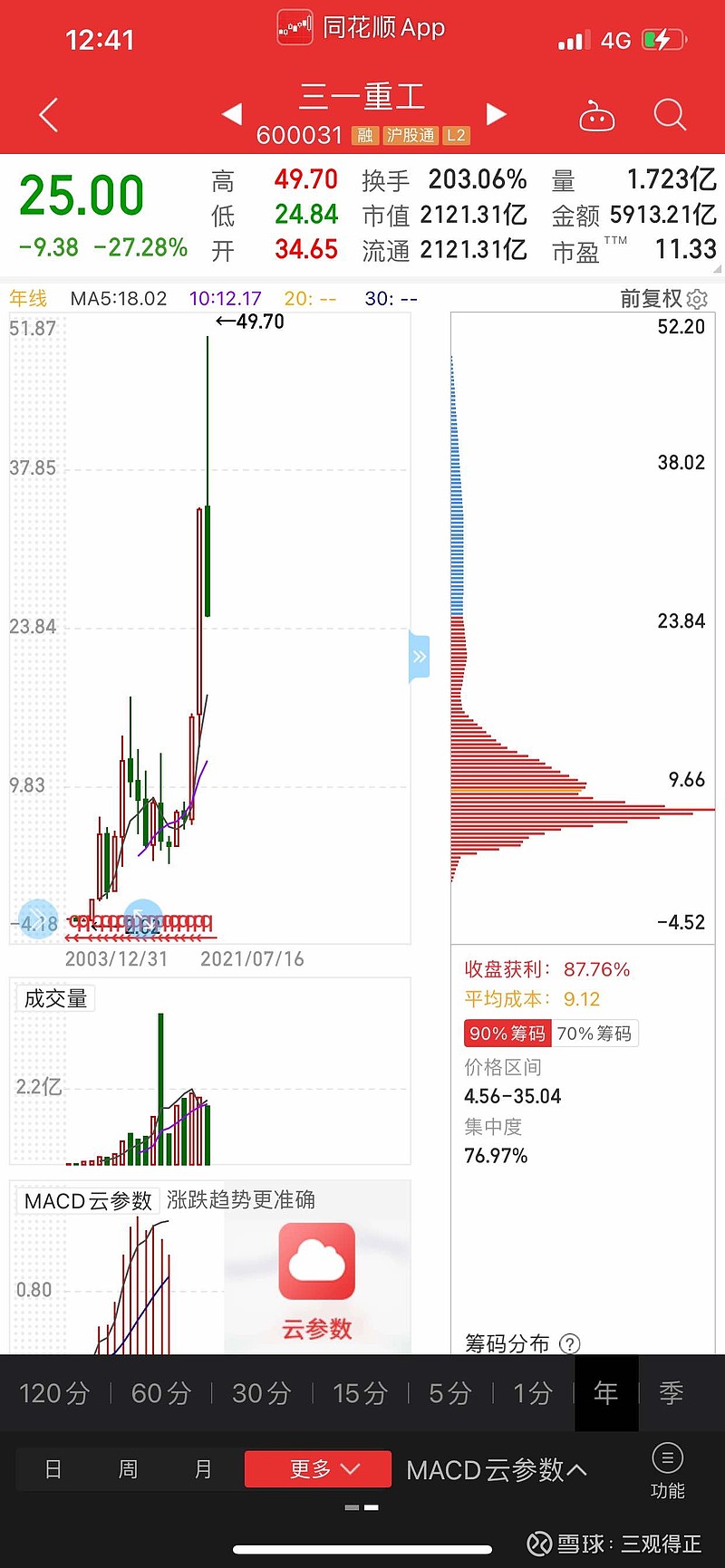

三一重工创办于 1989 年,深耕工程机械领域 30 年,现已成为国内最大的工程机械制造商,国内市场方面三一目前占比最高,是毋庸置疑的行业龙头,有着机械行业“茅台”的称呼,被称为“机械茅台”。

过去4年保持高度增长,股价涨幅并未完全反应净利润上涨,所以出现了越涨反而市盈率越低的情况。目前估值方面不算太贵,但潜在增速方面,行业能否摆脱周期性的影响,长期维持一个较为稳健的增速值得思考。@夏铁军

未来有几个潜在的增长点,行业集中度提升,替换需求、新增使用场景,基建投资提升和海外销售等等!@霹雳猴儿偷西瓜

随着外部环境的急剧变化,刺激消费成了维持经济增长的主要手段,于是继2008年后第二轮大规模量化宽松导致货币大量流入地产基建等领域,这使得三一重工这样的机械设备制造商自然有了大展蓝图机会。@Foosen

二一重工指日可待

三一重工是个好公司,基本面好,国家社保也在里面

讲讲我的认知,第一今年大宗商品涨价,钢铝铜铁涨价幅度很大,三一商品成本增高

第二机构减仓,例如明星基金经理董成非清仓,机构总是更具有眼观预见行业和市场变动,散户太多了,机构不会给散户抬轿子

第三,机械行业和基建周期行业,这一波上升周期应该在20 年结束了,现在进入下跌周期,基建相关商品需求明显降低,估价不会无休止下跌,但在合理位置会长期横盘

你就是这么看筹码的?算活筹了吗?

筹码这种东西都不可信的,有的人盈利了以后会卖出成本把利润一直放在里面,他们的筹码都是负的。

三一重工的内在价值不是那么好确定,业绩都是暂时的。股票能上涨最终还得公司未来的业绩有想象力才能维持。

三一重工的业绩会一直维持增长吗?答案是很不确定。没准今年赚了一千亿,明年可能只赚500亿,后面可能只能赚300亿。

市盈率也只是一种借鉴,它的公式是市值除以净利润。它的净利润没有那么稳,所以,没准它会越跌市盈率越高,没准走出中国中车的形态都不一定。

这只股我没有持有过。

盈利不能保证持续,成长也不能保证持续的公司,业绩很不稳定。所以,我宁愿去博弈科技类的公司也不会去选择它。

获利盘太多,大小非还没套现呢!