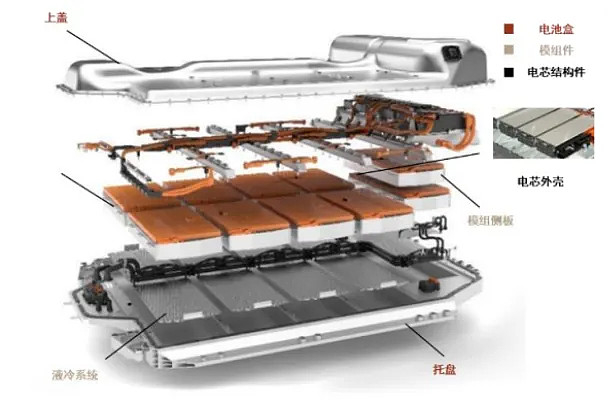

电池盒,是新能源汽车电池模块的承载体,起到保护电池的作用,可以看作是电池 PACK 的“ 骨架”。

图:电池结构,中金公司

电池盒的技术进化,围绕更安全、轻量化(提升续航里程)发展:

一、传统电池盒阶段(2000年前后至2010年)——这一阶段,采用简单的框架结构和密封技术,多采用钢制材料(密度一般在7.75g/cm3),主要为了保护电池模组,并提供一定的结构支撑和防护。

二、轻量化阶段(2010年至2015年)——随着电动汽车行业的发展,为了提高整车的能效比和续航里程,电池盒开始向轻量化方向发展。在这个阶段,关键技术突破主要包括采用轻量化材料(如铝合金(密度一般在2.7g/cm3)、复合材料)制造电池盒,以及优化结构设计,减少材料用量的同时保证盒体的强度和刚度。

三、高性能阶段(2015年至2020年)——为了提高电池组的性能和安全性,电池盒的设计逐渐考虑更多因素,如散热、压力管理、防护等。关键技术突破包括更有效的散热结构设计、高性能隔热材料的应用、压力平衡系统的设计等。

四、智能化阶段(预计从2020年开始)——随着智能化技术在汽车行业的普及,电池盒也逐渐向智能化方向发展。关键技术突破包括采用智能感知技术实时监测电池状态、智能管理系统优化电池充放电控制策略、智能故障诊断系统等。

五、未来——电池盒的发展方向依然是围绕着安全性和轻量化两条路线进行。

安全性方面,采用更先进的热管理系统,如微通道冷却、相变材料、热管/均热板等;更为有效的热失控早期预警与抑制技术,如阻燃材料、自动灭火装置、热隔离结构等

轻量化方面,通过拓扑优化、仿生设计、多材料混合结构等方式,优化电池盒内部支撑结构;电池盒将进一步与汽车底盘、车身结构深度集成,具有承载、防护、热管理、能量传递等多种功能。

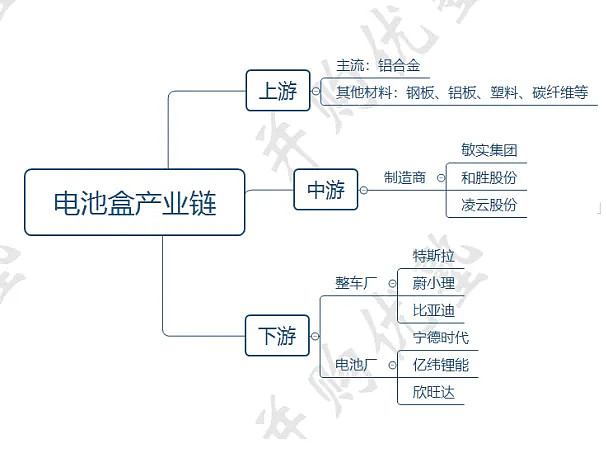

电池盒产业链,具体包括以下环节:

图:电池盒产业链,并购优塾

上游——经常使用的材料有:钢板、铝板、塑料、碳纤维等,其中市场主流为铝合金材料。

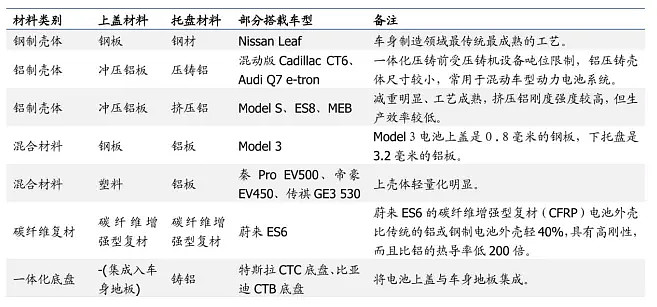

图:电池盒材料汇总,国盛证券

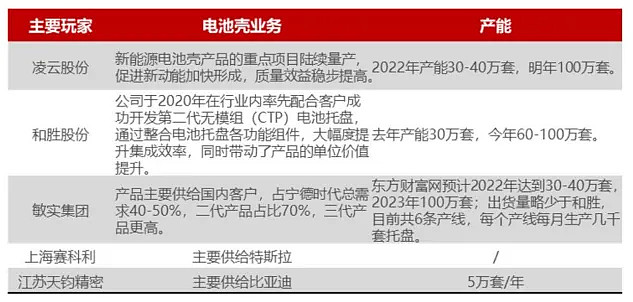

中游——电池盒厂商,代表企业为:敏实集团、和胜股份、凌云股份

图:电池盒主要玩家,民生证券

下游——各类配套客户,分为整车厂和电池厂。

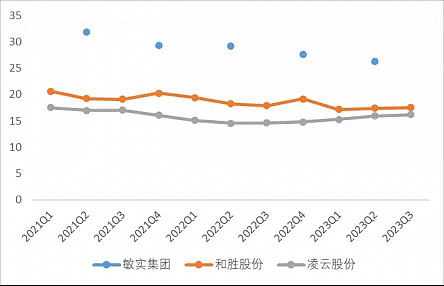

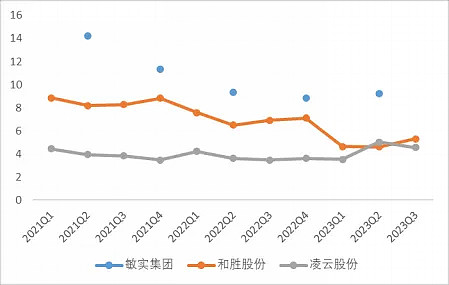

从产业链上的参与者近期的增长情况来看:

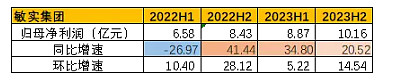

敏实集团(浙江省,嘉兴市)——2023年年度实现营业收入205.24亿元,同比+18.6%;实现归母净利润19.031亿元,同比+26.8%。

和胜股份(广东省,中山市)——2023年前三季度实现营业收入21.25亿元,同比-6.40%;实现归母净利润1.05亿元,同比-25.90%。

凌云股份(河北省,保定市)——预计2023年年度归母净利润为5.5~6.5亿元左右,同比增长62%~92%。

从产业链上的参与者近期的增长情况来看:

图:一致性预测,并购优塾

—— 研讨会 ——

2024年5月25日-26日《企业跨国投融资实务与投资战略下的税务核心实践分享》专题研讨会,学员通过系统的学习后即可运用到自身企业发展实践中。本专题研讨会兼具国际化和前瞻性视野、大量案例和实操方案、兼顾法律和财税风险指引,提供了企业国际化发展和实操手册。

V :bgys2015

2024年6月1日-2日,我们推出《DCF现金流贴现-建模技能速成指南》线下精品研讨会,纯正的建模干货,全流程快速上手实操,希望能帮大家少走弯路。

V :bgys2015

(一)

电池盒作为新能源汽车动力电池的主要载体,在加固电池位置、减少外界冲击和维护电池安全等方面起到关键作用。

其结构主要为上盖、托盘、其他材料还各种金属支架、端板和螺栓。

图:电池结构,中金公司

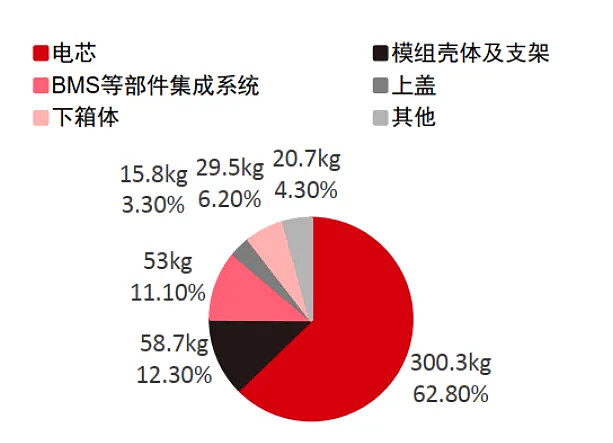

相比传统燃油车而言,电动汽车多了三电系统,整车质量比同级别燃油汽车要高出10%-20%。三电系统一般会占到新能源汽车整车重量的30%-40%,其中电池Pack占到整车重量的18%-30%,电池盒占电池Pack重量的10%-20%。

电池Pack质量较大的是电芯,其次是下壳体、上盖、BMS集成部件等。由于电芯的能量密度目前存在技术瓶颈,目前要达到轻量化的目的主要通过减小非电芯部分的质量,电池盒减重首当其冲。

图:特斯拉Model3电池Pack各部件质量占比,《纯电动汽车动力电池包轻量化技术综述》

其中,下壳体占到总重量的6.2%,上盖占到总质量的3.3%,分别来看材料选择:

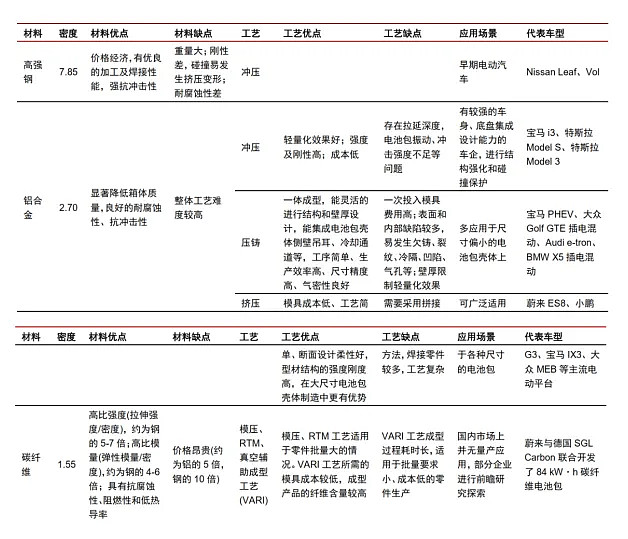

下壳体——在追求轻量化的同时,由于需要承担整个电池组的重量,且工况环境恶劣,常受到高低温、撞击、水等影响, 需要具备高强度、 耐腐蚀、耐高温等性能,同时需要考虑性价比,因此市场主流是铝合金材料。

图:不同电池和材料新能对比,中信证券

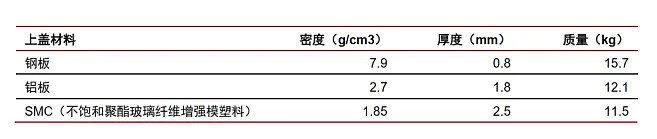

上盖——上盖主要起密封作用, 一般由相对轻薄的金属或复合材料制成,主要材质有冲压钢板、冲压铝板、 SMC、碳纤维等复合材料。例如:日产 LEAF、BMW i3、 Model S/3 等车型使用钢材;蔚来 ES8,小鹏 G3 等使用冲压铝板;帝豪 GSE、长安 C206、广汽 GE3、北汽 C30/C33、前途 K50 等则采用SMC材料。

图:电池盒上盖情况对比,中信证券

参考行业调研情况来看,一代托盘(内部有很多横纵梁,采用框架或底板承载结构)、二代托盘(取消较多模组,但增加水冷板,故空间利用率较低)、三代托盘(内部无横纵梁,宁德CTP3.0空间利用率高达72%),铝材料占比分别为50~60%、40~50%、30%左右。

目前主流铝型材采用普通6063或6016,拉伸强度基本在220~240MPa之间,如果采用强度更高的挤出铝型材,拉伸强度可达到400MPa以上,较普通铝型材下箱体能再减重20%~30%。

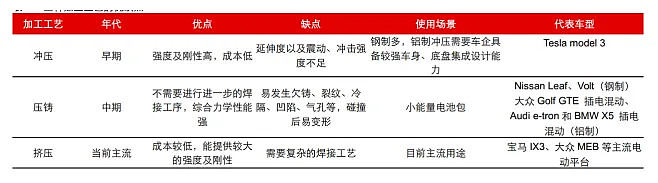

从生产工艺方面来看:加工可塑性好的金属材料,一般采用压铸、冲压、挤压三种方式,铝挤压形成型是当前电池盒的主流工艺。

通过型材的拼接及加工来满足不同的需求,具有设计灵活、加工方便、易于修改等优点;性能上挤压铝合金电池托盘具有高刚性、抗震动、挤压及冲击等性能。

图:三种工艺优缺点,长江证券

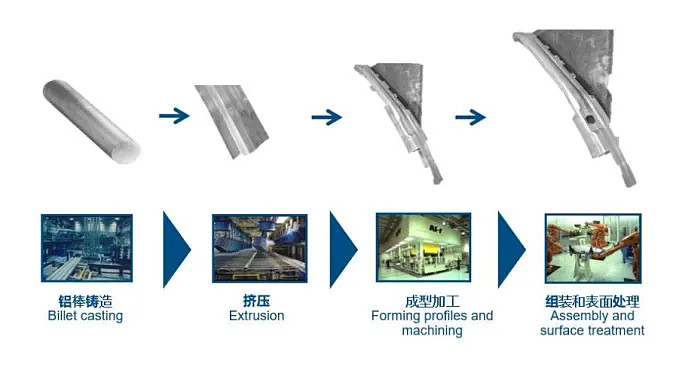

铝挤压形成电池盒的生产流程,大致为:将铝棒挤出型材后采用搅拌摩擦焊工艺成型下箱体底板,并与4块侧板焊接成型为下箱体总成。

图:铝挤压电池盒制作流程,长江证券

电池盒厂商的壁垒体现在:1)前期投入大。电池盒行业是重资产行业,就近配套建厂的企业更具有成本优势;2)技术上难点体现在焊接工艺。

由于需要将型材拼接,焊接技术对电池盒的平整度和精度有很大影响。 型材的厚度、 断面都各不相同,在焊接时就产生了很多种组合,尤其在厚度差异很大时,热输入(热能进入一个系统的过程)非常难以控制。

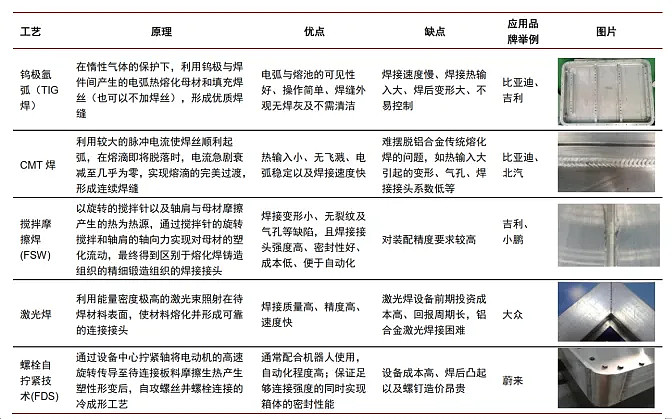

电池盒焊接技术分为传统焊接(TIG焊、CMT),以及现在主流的摩擦焊(FSW),更加先进的激光焊、螺栓自拧紧技术(FDS)和胶接技术等。目前主流方案必须使用FSW焊接技术,它具有使用范围广、接头质量高、成本低等优点。

图:电池盒焊接方法对比,《新能源汽车电池包关键连接技术》

此外,目前电池包已经从CTM转向CTP/CTC方案。传统CTM方案(ModuletoPack)由电芯组成模组,再由模组构成电池包,将电池包安装到车辆。CTP技术(CelltoPack)取消模组,由电芯直接组成电池包安装至车辆。CTC技术(CelltoChassis),即取消Pack设计,直接将电芯集成到车辆。

以宁德时代为例,CTP2.0以上的高世代托盘,要求采用FDS焊接工艺。

FDS技术类似于FSW,FDS同样利用摩擦产生的热量来连接金属,但FDS是用来连接重叠金属片的点焊技术。它使用类似于FSW的旋转工具,压在重叠金属片上,通过局部摩擦加热,使金属在接触点部分软化,然后工具下压,形成焊点。

特点是由于FDS不需要使用电流,因此可以减少热影响和变形,可以缓解焊接变形对箱体尺寸精度的影响,通常还需要配合机器人使用,自动化程度高。虽然 FDS 技术优势明显,但是设备成本高、焊后凸起以及螺钉造价昂贵。

(二)

首先,从收入体量和业务结构方面来看:

2022年收入体量,敏实集团(173.06亿元)>凌云股份(166.8亿元)>和胜股份(29.99亿元)

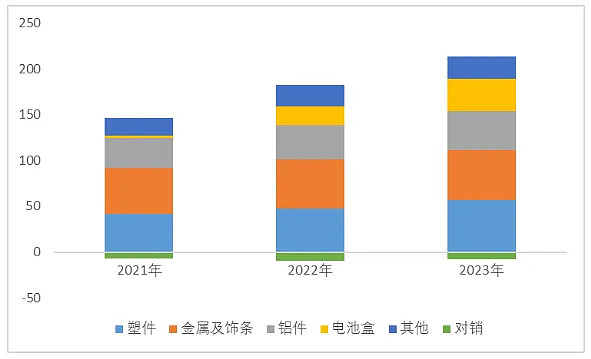

敏实集团——成立于 1992 年,从汽车传统外饰件、结构件(即传统业务)起家, 顺应电动车“轻量化”和“智能化”趋势布局金属饰条、塑件、铝件和电池盒四大产品线。23年营业收入中,塑件占比27.41%、金属及饰条占比26.62%、铝件占比21.09%、电池盒占比17.23%、其他11.6%。

电池盒产品方面,参考长江证券的测算,23年上半年敏实集团电池盒全球市占率约15%。

图:产品矩阵,中金公司

图:收入构成(单位:亿元),并购优塾

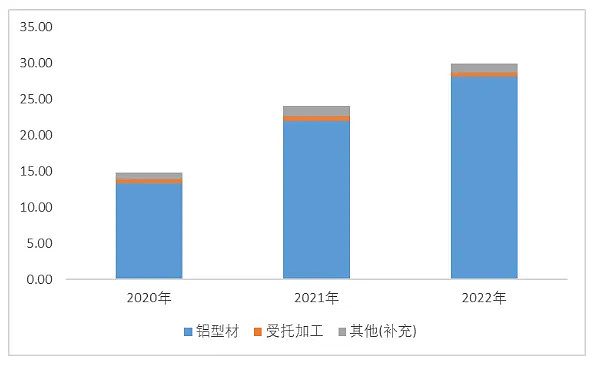

和胜股份——针对铝型材加工,目前已拥有从铝挤压型材到弯曲成型再到焊接的电池托盘一体化生产能力和技术储备,22年收入构成中,铝型材占比93.6%。

电池盒业务方面,和胜股份为针对下箱体的企业,重点产品为针对宁德时代的CTP电池盒。

图:收入构成(单位:亿元),并购优塾

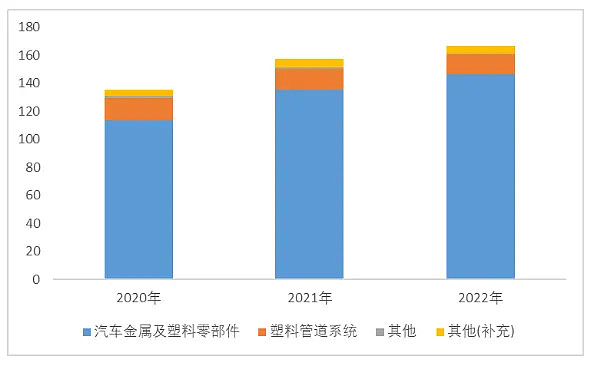

凌云股份——控股股东为中国兵器工业集团。主要传统业务是轻量化安全结构件、热成型产品、汽车管路等产品,2015 年收购德国WAG(瓦达沙夫),在铝合金、轻量化领域技术能力进一步提升,切入新能源电池壳领域。

22年收入构成中,汽车金属及塑料零部件占比87.67%,塑料管道8.46%。其中,汽车金属及塑料零部件包括:车身结构件系统、新能源汽车电池系统配套产品、非金属汽车管路系统等;塑料零部件针对市政塑料管道,用于排水和天然气输送。

图:收入构成(单位:亿元),并购优塾

(三)

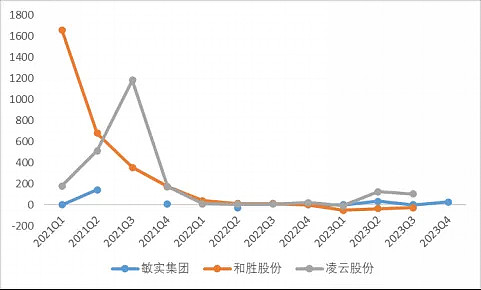

图:单季度利润同比增速,并购优塾

这个行业,从微观增长情况看:

敏实集团(浙江省,嘉兴市)——2023年年度实现营业收入205.24亿元,同比+18.6%;实现归母净利润19.031亿元,同比+26.8%。

23年下半年利润增长主要得益于电池盒放量,电池盒毛利率21%,同比+1.9pct,环比+3.1pct。

图:单季度利润及同环比增速,并购优塾

和胜股份(广东省,中山市)——2023年前三季度实现营业收入21.25亿元,同比-6.40%;实现归母净利润1.05亿元,同比-25.90%。

Q3利润环比提升,主要应用于新能源结构件、电子消费品产业,随着行业季节性消费旺季到来。

图:单季度利润及同环比增速,并购优塾

凌云股份(河北省,保定市)——预计2023年年度归母净利润为5.5~6.5亿元左右,同比增长62%~92%。

按照中值6.0亿元计算,四季度归母净利润为1.58亿,同比增长29.3%,环比增长32.0%,来自于优化客户结构、产品结构,热成型、电池壳新业务逐渐放量。

此外,2023年公司公告收到多个项目定点:某国内主流中国品牌车企电池壳下壳体项目的定点,预计2024年12月量产;欧洲豪华品牌车企项目定点,公司正式获得该车企电池壳上下壳体及门槛项目的定点。

图:单季度利润及同环比增速,并购优塾

(四)

图:现金流、固定资产投资,并购优塾

和胜股份净利润现金含量较低,来自于收入快速增长导致的应收账款的增幅较大,从应收装款周转率来看并没有明显变慢。

敏实集团21年和22年资本支出较大。零部件扩产的节奏是首先获得订单,然后根据订单规划产能投放加大资本开支,而后投产转固,产能投放周期需要 1-2 年,因此转固滞后资本开支 1-2 年,预计23年和24年收入会有一定程度提升。

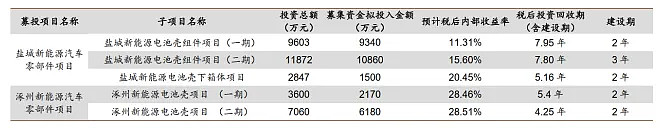

凌云股份近几年资本支出相对较大,主要用于产线设备更新。其中,21年开始投资的电池盒业务分两期完成,大部分已经于23年完工。

图:电池壳相关业务产能规划,德邦证券

(五)

图:近十个季度ROE趋势(%),并购优塾

图:杜邦分析,并购优塾

图:综合毛利率(%),并购优塾

图:净利率(%),并购优塾

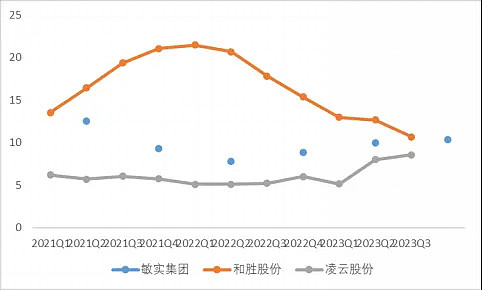

从盈利能力来看,和胜股份>敏实集团>凌云股份,总资产周转率和净利率是主要影响因素。

敏实集团毛利率较高,因为传统业务金属及饰件、铝件、塑件毛利率较高,是当前的现金牛业务。单看电池盒产品,敏实集团已经度过了产能爬坡期,2023年下半年电池盒毛利率21%,同比+1.9pcts,环比+3.1pcts,中金公司测算24年电池盒毛利率有望提升至23%,目前市场上三代托盘平均毛利为24%。

敏实集团总资产周转率较低,因为固定资产占总资产的比重较高超过40%, 23年开始大部分固定资产转固,未来存在总资产周转率提升趋势。

二、产业链

图:产业链对比,并购优塾

从盈利能力来看,下游环节相对盈利能力较好,上游铝材较差,主要与市场集中度、产品生产难易相关。

从成长性来看,上游呈现明显周期属性,中游由于会受到上游原材料价格的影响因此成长性也会呈现周期波动,相对来说下游环节的成长性稳定,与产业链地位有关。

从生意质地来看,电池盒属于典型的汽车零部件行业,毛利率约20%。技术难度相对不高,与下游客户的关系是企业的核心壁垒。同时,在获得收入前需要企业进行重资产投资,因此资本开支后短期财务数据会有恶化的趋势,但是中长期来看可以转化为竞争力。

(六)

从下游需求来看,根据乘联会数据4月1~14日期间,乘用车总销量51.6万辆,其中新能源车占到26万辆,新能源车渗透率达到50.39%,下游渗透率增速超过预期。

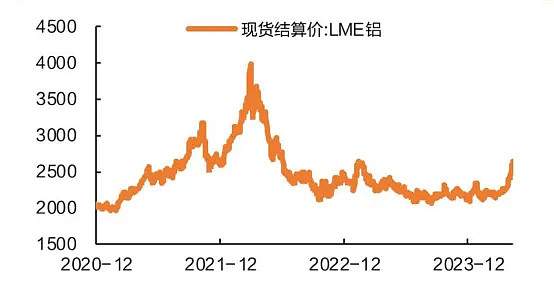

从上游原材料来看,4月13日,美英宣布对俄罗斯铝、铜和镍实施新的交易限制,早在2018年就曾因制裁风波导致伦铝短时间内飙升20%以上,因为俄罗斯电解铝占比全球6%左右,居世界第三位(排在中国、印度之后)。

一、铝材价格

图:LME铝价,wind

二、下游新能源车销量

图:新能源车销量,乘联会

(七)

我们预计2023至2025年国内电池盒市场规模增速年化大约为29%左右,理由如下:

增长方面,采用公式:

国内电池盒市场规模=新能源车销量*电池盒价值量

接下来,对各大增长要素,我们挨个拆解……………………………………

此外,电池盒行业的关键竞争要素为……………………………………

以上,仅为本报告部分内容。关于核心增长空间测算、行业重点竞争态势、关键竞争要素分析等内容,后文还有大约6000字及数十张图表,详见《产业链报告库》,可联系工作人员 V :bgys2015

武装你的头脑,对抗不确定的世界

—— 产业链地图 ——

持续更新中