长期跟踪了这五个机械设备类公司,下面给大家分享一下部分基本面及估值数据。

本文以图表为主,尽量减少主观判断及描述。

先给结论,即估值分析,然后给基本面的支持数据。

从表中数据来看,潍柴动力合理价格32.5元,有54%上涨空间,不包含龙头及氢能的溢价。安徽合力合理价格23元,有73%的上涨空间。

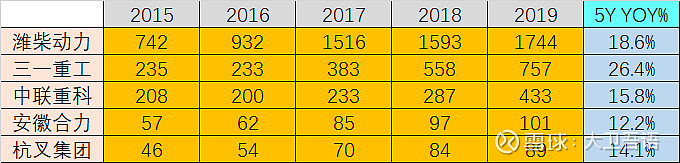

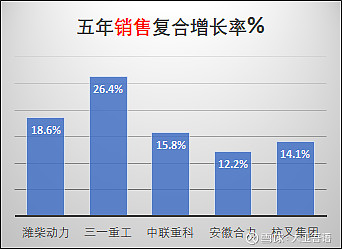

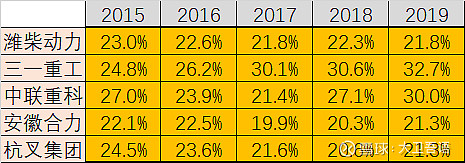

下面来看其基本面数据:(单位:亿 RMB)

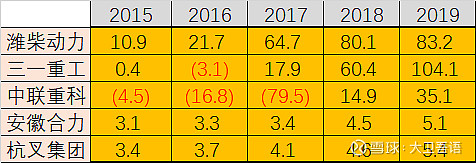

1.营收:

五家公司过去5年均保持了良好的高速增长!

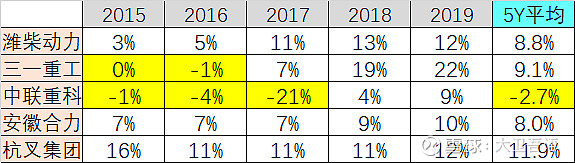

2.毛利率:

对比公司都保持了相对稳定的毛利率,说明行业竞争及经营管理都较良性。

3.扣非利润:

五家公司中,机械工程的三一重工和中联重科出现有年度亏损,其周期性较强。潍柴、合力、杭叉则是利润稳步增长。潍柴呈现出了极高的复合增长率!

4.扣非ROE:(这个要求比较苛刻)

扣非ROE能达到8-9%还是可以接受的,更主要是表现出了逐步的提升!

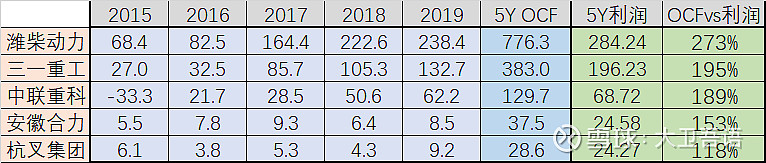

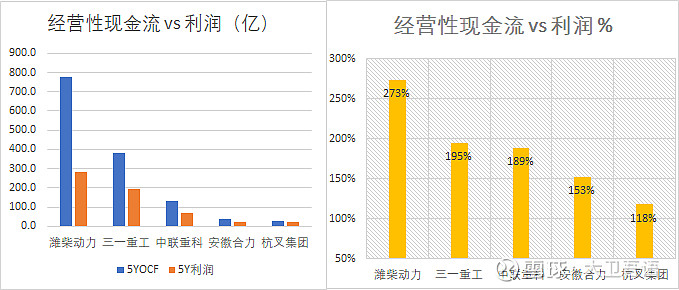

5.经营性现金流(OCF):

五家公司的经营性现金流(Operation Cash Flow---OCF)表现都很不错,都远高于利润总额。其中潍柴动力的OCF最棒,高达273%!

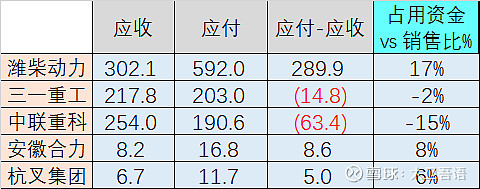

6.供应链地位:

三一重工及中联重科的应收都高于应付,处于弱势位置,其它三家公司都是应付多余应收,处于强势位置,特步是潍柴,应付高出应收达290亿!

7.负债及资金链风险:

表面上看,潍柴动力负债率高达71%,本人投资很不喜欢高负债的公司。但进一步看有息负债,潍柴动力1670亿负债中,仅238亿是有息负债,有息负债率只有13%,换句话说大部分负债都是白白占用他人的钱。

利息保障倍数除中联重科外都很好,中联3倍保障倍数处于临界位置。

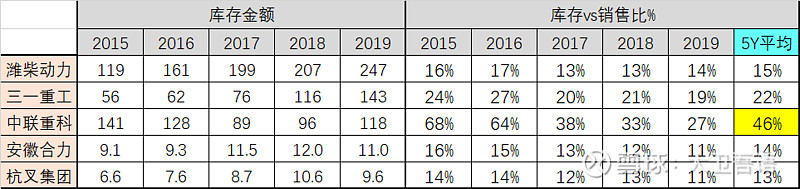

8.库存:

除中联重科外,四家公司都保持了较好的库存销售比,库存很良性。

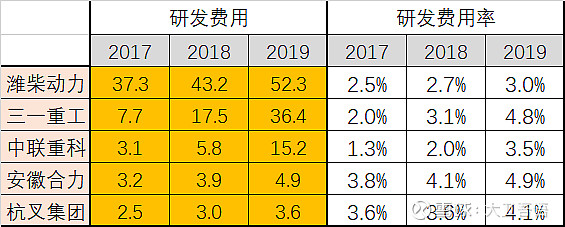

9.研发投入:

研发是公司的未来,五家公司的研发都是在逐年提升,都上了3%,很不错!潍柴动力2019年研发投入达到了50亿元之上,确保了其龙头地位。

10.股东回报:

优秀公司一般都很注重固定回报的公司,要提防隔三岔五的伸手跟股东要钱的公司。这五家公司整体都较为注重股东回报,杭叉70%是因为才上市4年,年均看其股东回报跟合力及中联差不多。

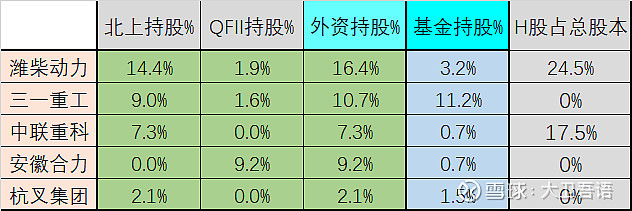

11.机构认可:

图表可见,潍柴、三一受到了北上资金的极大青睐,特别是潍柴,本来有近20亿股的H股外,国际资本还来A股抢了近15%的股份!其工业龙头地位相信也会逐步得到国内基金的认可,现在才3.2%,如果提升到10%时,估计股价应该也上40了。

合力不在A股通标的里面,但国际资本通过QFII买了9%的股份!其估值修复也可以值得期待,一年后再看!