叉车行业合力/杭叉/诺力三公司基本面分析

国庆大假期间对安徽合力、杭叉集团、及诺力股份三家公司从2015-2019年的年报进行了分析,包括了基本面、市场面、估值水平、及踩雷机会。基于每位投资者对估值水平及踩雷机会的认知和标准可能各不相同,为此下面仅跟大家分享纯数据性无偏见的第一部分。

1.1公司财报展示出的优质程度

1)成长性分析:

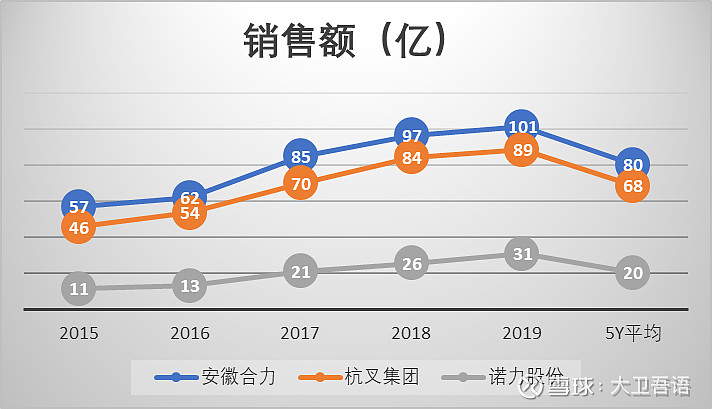

A、销售额

三家公司都表现出了优异的成长性,其中诺力股份五年复合增长率达20.9%,非常优秀,当然三家中它最小,且是锂电叉车,符合行业发展方向,成就了其高速的成长。

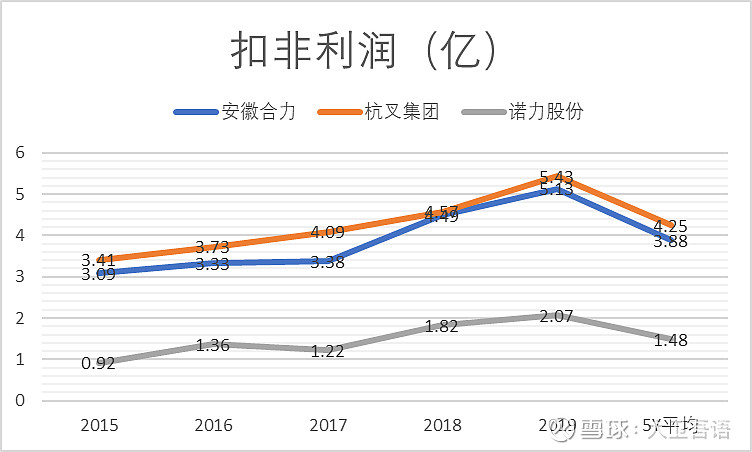

B、扣非利润

扣非利润方面,杭叉集团表现更为稳定和强劲!安徽合力和诺力股份在2017年后也表现较不错!

2)是否是好生意:

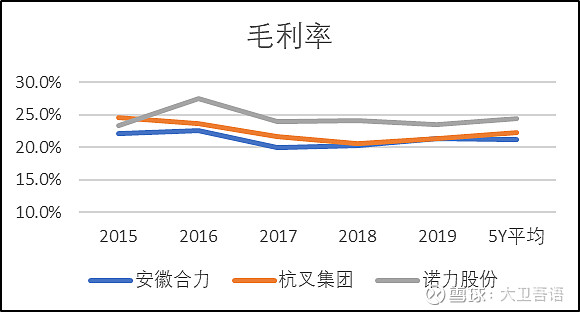

A、毛利率

三家公司毛利率近五年表现相对其它较为稳定和略有下降,安徽合力和杭叉集团经2017年低谷后均有所回升。

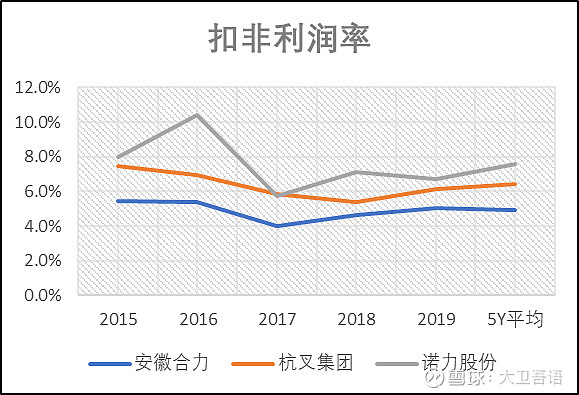

B、扣非净利润率

三家公司的扣非利润率都不高,相对诺力最好,合力最差。但与2017年低谷相比,安徽合力增长幅度更大!

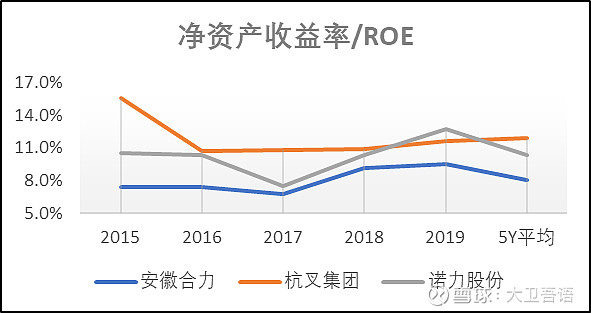

C、净资产收益率(ROE)

a. 净资产的变化:

b. 净资产收益率:

ROE是咱们投资者最关注的指标之一,三家公司ROE均不高,都没有上过15%。但三家公司过去三年的ROE均在上升,合力和诺力的上升幅度均较大,诺份上升幅度最大,但其主要是通过加杠杆实现的,后面将分析到。五年数据来看,还是杭叉的ROE更稳定,五年均值也最大。

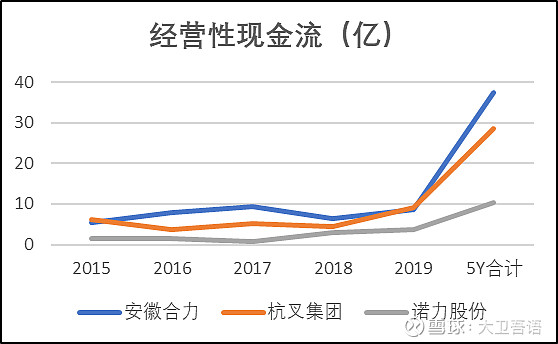

3)经营性现金流分析:

经营性现金流也是投资者最关心的指标之一,合力与杭叉的净利润过去五年非常相近,但二者的经营性现金流相差很大,合力多出近10亿,说明其利润的含金量很高!其经营性现金流与净利润比高达153%,而杭叉仅118%,诺力居中123%。

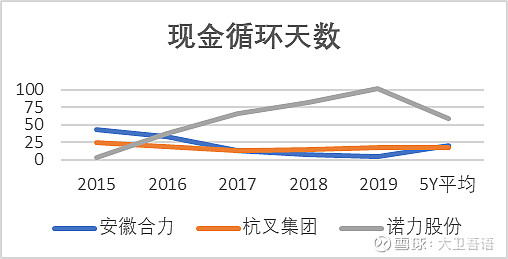

4)供应链地位分析:

A、现金循环天数

现金循环天数代表了一个公司的资金使用效率,三家公司中杭叉相对一直比较稳定在15-25天,比较优秀;但合力则持续在提升,从42天提升到2018/2019年的只几天,非常优秀;相反,诺力则持续恶化,从几天恶化到上100天,非常糟糕。现金循环天数在30-40天算比较正常的公司水平。

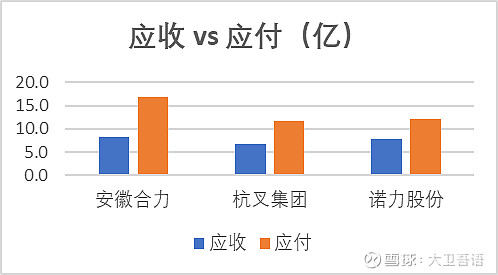

B、应收、应付及占用外部资金比:

三家公司都是应付大于应收,说明他们在供应链地位上都相对比较强势,其中行业的老大老二合力与杭叉更为强势。

结合上部分现金循环天数,诺力现金循环周期很长,而在应收应付上与合力/杭叉没有太大差异,说明它的存货周转周期很长!内部管理有待改善!因为现金循环周期 = 存货周转周期 + 应收周期 – 应付周期

5)资产营运能力分析:

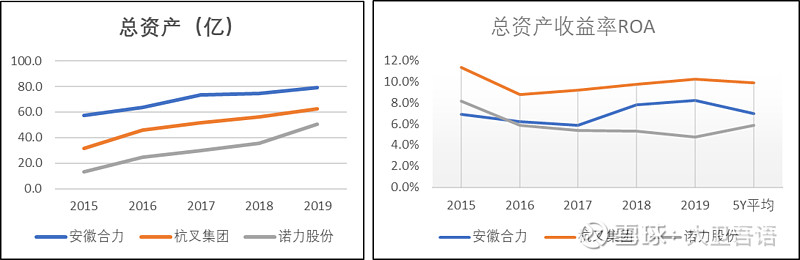

A、总资产收益率(ROA)

三家公司杭叉更优秀,诺力ROA持续四年下滑,这点非常糟糕!合力ROA则持续提升!趋势很好!

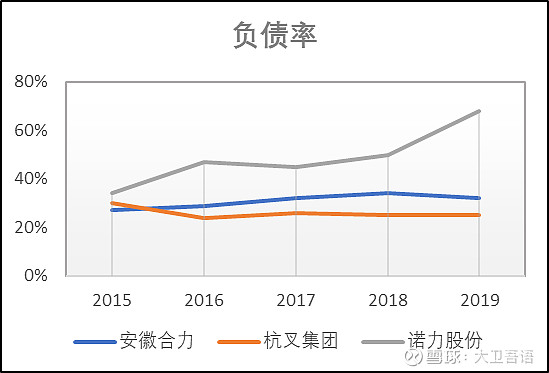

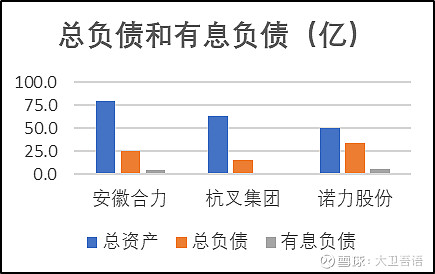

B、负债率及有息负债比

负债率合力与杭叉都较稳定在25-30%,诺力则一骑绝尘,几年飙升到了68%!非常糟糕!

杭叉的负债和有息负债都最好,合力居中,诺力较差,其负债率高达68%,太高!

C、利息支出及财费率

三家公司的负债利息支出跟总利润的财费比都较低。

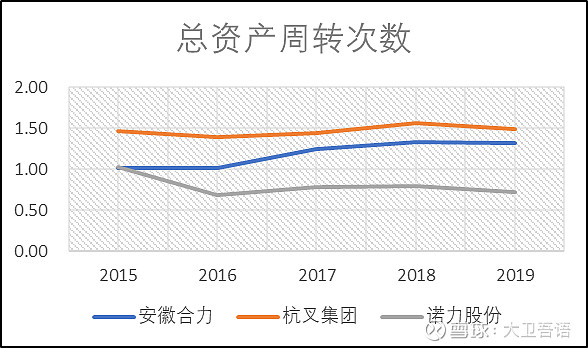

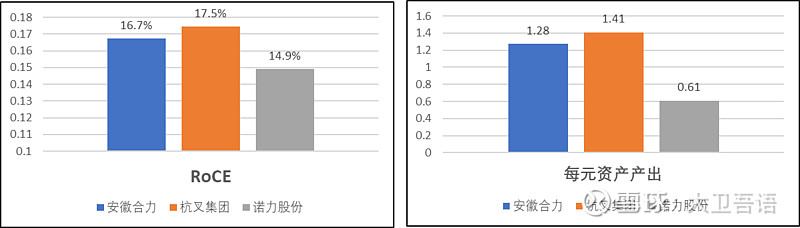

D、EBIT、RoCE、总资产周转次数、及每元总资产产值:

总资产周转方面,杭叉最好,合力则是在持续提升,大大缩小了与杭叉的差距!趋势非常好!而诺力则大幅下滑,周转率只有杭叉的一半!

三家公司在使用资本的回报方面,合力与杭叉较为接近,诺力较差,特别是在单位资产的产值上,诺力还不到杭叉的一半,其资产经营效率确实待大大提高!

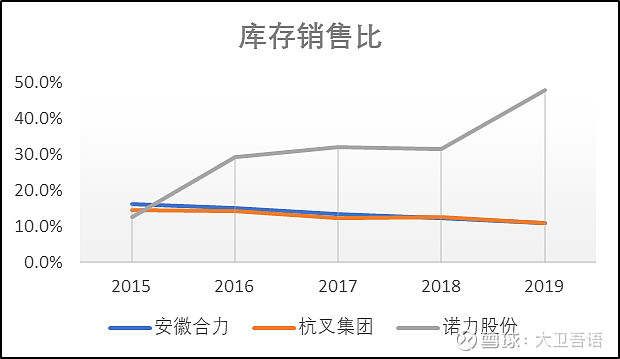

6)营运管理能力分析:

A、库存及库存销售比

合力与杭叉过去五年库存销售比持续在提升并保持极高水准!诺力则相反,库存销售比持续变差,并大幅度变坏,2019年达到了48%,相当于半年的库存!

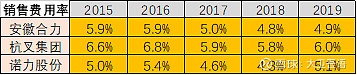

B、销售费用率

杭叉销售费用率最大,合力与杭叉的销售费用率在下降,诺力有所上升。销售费用的下降说明业态和在行业里的竞争力不错。

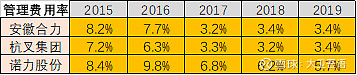

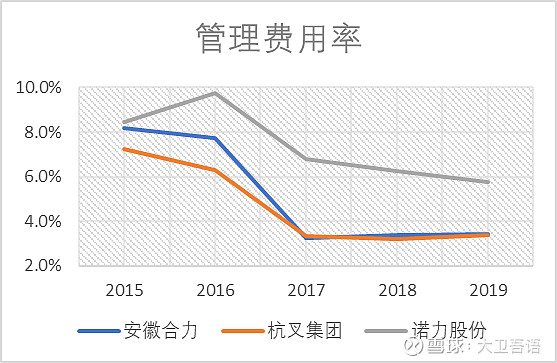

C、管理费用率

合力与杭叉近三年管理费用率非常接近,而诺力虽有改善,但仍然高高在上!

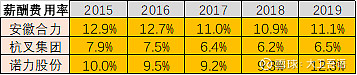

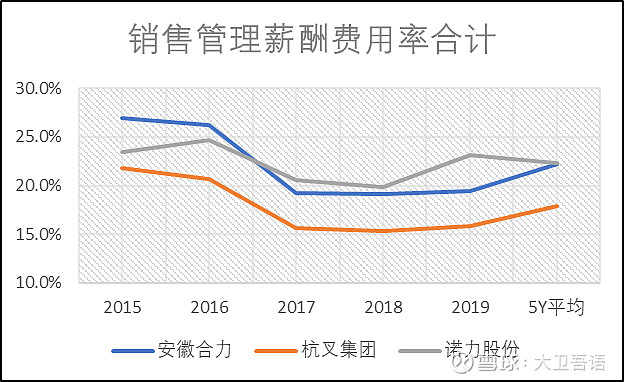

D、薪酬费用率

薪酬费用率杭叉最好,可能跟部分零件委外加工较多有关,诺力2019年大幅增加。

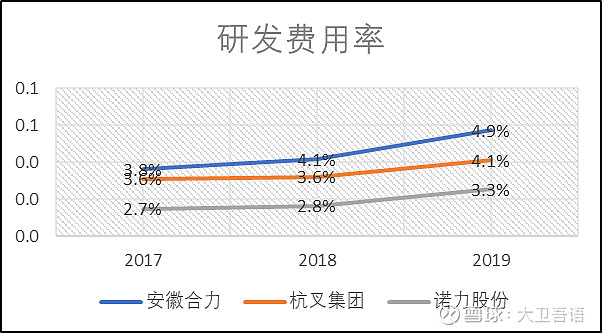

E、研发费用率

三家改善研发费用率都在提升,在普通制造业中能达4% 时很不错的;合力一直最高,诺力最低。

F、三费合计比率

从销售、管理及薪酬三项费用率来看,杭叉最低,合力与杭叉保持着几乎相同的变化趋势及变化大小,从2015起持续下降,2019年有些回弹。而诺力费用率从2017年开始三家最高,2019年更是大幅度增加。

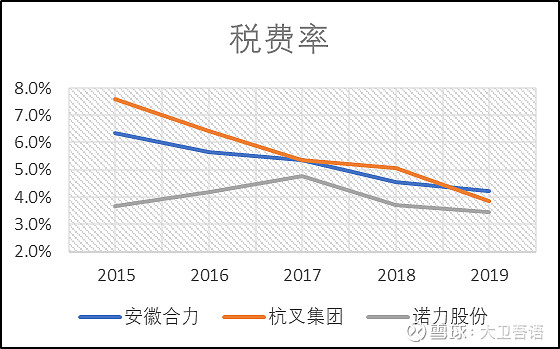

G、公司综合税率

三家公司的税费率在过去几年都在下降,杭叉下降幅度最大,诺力下降幅度较小。

1.2市场对它的认可程度:

1)大资金的认可程度分析:

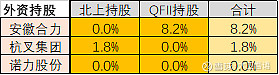

观察北上资金及QFII持股情况,统计如下:

安徽合力最受外资青睐!HSBC、UBS、英国First State Investment等进入其Top10股东行列。

2)去散户程度分析:

观察股东总数及非TOP10户均持股数及持股金额,统计如下:

合力股东近几年都在3-4万股东波动,杭叉则在2-3万股东波动,诺力则在1-1.4万股东波动,三家股东人数波动都不大。在去除前十大股东后的户均持股来看,诺力稍大一些,但都在10万/户以上,不算特别分散。

1.3公司对市场的友好度

1)股东回报分析:

三家公司中,合力上市24年,合计增发配股供三次,分红总额远大于了融资总额;杭叉上市四年,还没有增发融资,仅四年分红融资比已经达到70%,也是非常注重股东回报的公司!诺力则相反,上市五年已经增发两次,分红融资比仅45%,比较偏向从市场上圈钱。

2)管理层激励条件分析:

诺力股份的激励条件是以2016年的销售额为基数(13.1亿),其后三年分别达成150%、180%、200%。实际销售额2017/2018/2019 分别是21.2、25.5、30.9,均超额完成,员工按年份30%、30%、40%成功获得激励。