涨跌幅:+70.9%,跑赢沪深300(+27.2%);

估值(TTM):从2020年初的36x震荡上行至2020年底的56x;

业绩增速:收入+10.3%至979.9亿(目标+10%),归母净利+13.3%至467亿;

预收款:由年初的137.4亿略降至年末的133.2亿元;

销量价:2020年无提价;2020年茅台酒销量约3.43万吨(-0.9%),均价+12.9%到247万元,主要受益于非标和直营渠道占比提升(销量占比从2019年的4.1%到2020年的6.1%);系列酒销量2.97万吨,-1%,均价+6%至33.6万元;

市场年初观点:

1)渠道改革进行时,直销占比提升;

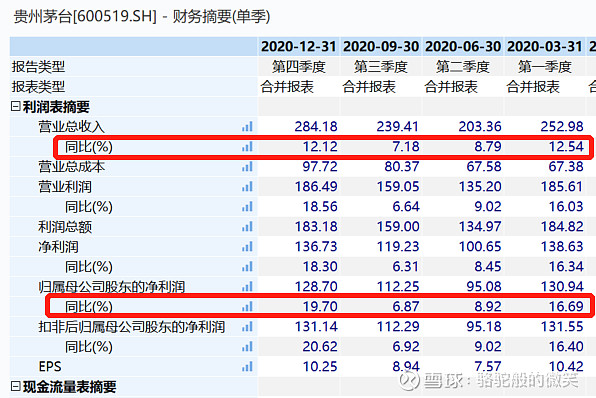

2020Q1-Q4表现:2020年未提价,均价受益直营渠道占比提升(+2.1pct至6.1%),均价提升12.9%,销量3.43万吨,-0.9%;收入目标+10%,实际+11.1%;1)Q1收入+12.5%(茅台酒+14.0%,系列酒+1.7%;直营+77.6%,批发+9.3%),利润+16.7%,预收款环比降68.3亿至69.1亿,预收款大幅下降主要系 19 年 9月底包括 12 月底要求经销商打款 20H1 配额,三月末给渠道发 4-5 月份货,报表确认量约0.94万吨(+10%),产品结构优化,吨酒价格上升,一季报直销占比提升至8%(19Q1为4.9%),国内经销商2061家,减少316家;目前飞天茅台一批价在2200-2300元/瓶左右;2)Q2:收入+8.8%(茅台酒+12.8%,系列酒-0.1%;直营+530%,批发-5.8%),利润+8.9%,低于预期,预收款环比增15.5亿至94.6亿(还原后Q2收入增速+18.7%),二季度末直营销售占比达16.5%,上半年公司延续对系列酒营销网络进行优化的主旋律,截止Q2末经销商2051家,减少327家;当前批价稳定在2550元,上半年销售费用同比下降41.45%,原因在于:1)上半年疫情导致市场活动无法开展且系列酒经销商数量缩减,市场投入费用减少;2)根据新收入准则调整运输费至主营业务成本;3)Q3:收入+7.2%(茅台酒+11.7%,系列酒-0.6%;直营+118.6%,批发+0.2%),利润+6.9%,略低于预期,经销商2049个,预收款环比持平,94.1亿(还原后Q3收入增速+12.9%),直营销售占比14.1%;2020年中秋节前公司加大KA直销等渠道投放,放量以后批价短暂回落150-200元至2700元附近,但节后再度反弹回归2800元水平;4)Q4:收入+12.1%(茅台酒+11.9%,系列酒+4.7%;直营+16%,批发+12.5%),利润+19.7%,预收环比增39.1亿至133.2亿,20Q4直营收入占比17.4%,直销(含自营)放量使得Q4营业收入增速环比提高4.6pct.。21年收入规划+10.5%,规划基酒5.53万吨(+10.2%)+系列酒产量2.9万吨(+16%)。

产量:2020年生产7.5万吨(茅台酒基酒5.02万吨(+0.6%)+系列酒基酒2.5万吨(-0.4%)),+0.6%。

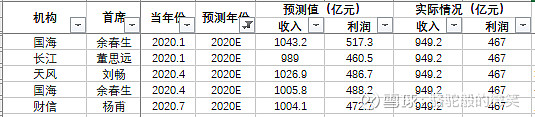

券商预测:利润预测偏高