更多原创内容请关注物业大爆炸(wuyedabaozha)

公告“授权发行和回购股份”,是上市物企每年股东大会常规审议事项。

专业吃瓜群众表示,这是例行公事,只是说说而已,执不执行要看管理层或实控人心情,所以不用太较真。

目前来看,做出回购公告的物企,只有越秀服务明确表示“有意回购股份”。其它物企貌似还真是走个过场。

至于授权发行股份也是一样一样的。

不过,有家物企不仅没有回购股份,反而在发行端梅开二度。

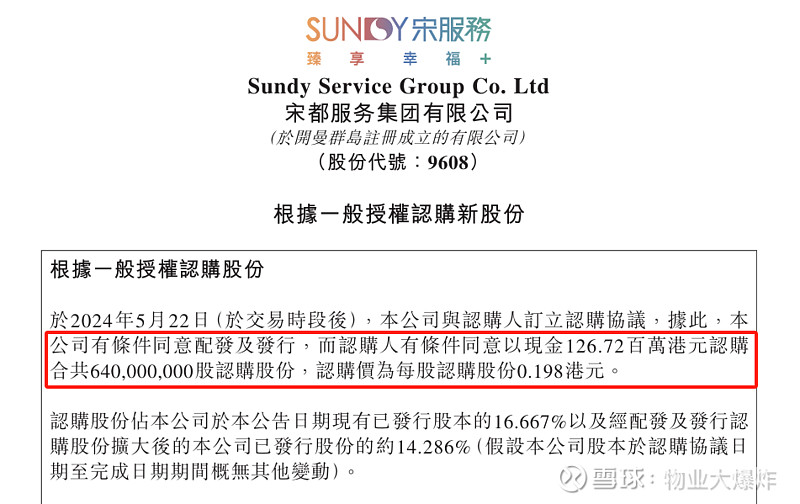

5月22日,宋都服务官宣,将根据一般授权配发6.4亿股,募集1.267亿港元,用以日常营运资金。

这是时隔一年,宋都服务上市以来第二次配股。

配股额度一样,融资用途一样。

唯一不一样的是,上次向两名认购者融资净额3384万港元,股价折让约18.12%;这次向4名认购者募集金额1.25亿港元,股价折让19.5%。

本来作为现金奶牛,物企是最不差钱的。配股募集弹药用以收并购或者开展新业态可以理解,但以日常运营资金缺乏为由连续两次配股,不得不让市场质疑其造血能力或者有其它猫腻。

事实上,宋都服务造血能力还是有的。虽然年报难产,但根据此前一则收购公告披露,截至2023年底,算上募IPO集资金和每年利润,宋都服务账面现金有:

1.558个小目标,换算成港币约1.68亿。

不过,由于2月初公告说要斥资1.5亿投资黄金精炼代工项目,还以3000多万收购了关联方旗下一家矿企物业资产,账上只剩下三瓜两枣。

再后来,3月份又公告收购国外亏损中的黄金矿企Black Cat 30.2%的股份,耗资:

1.555亿港元。

另外,因核数师“识别”出宋都服务为控股股东旗下一家子公司提供了一笔1.3亿的担保,导致至今没能发出2023年业绩,目前还在评估信用损失。

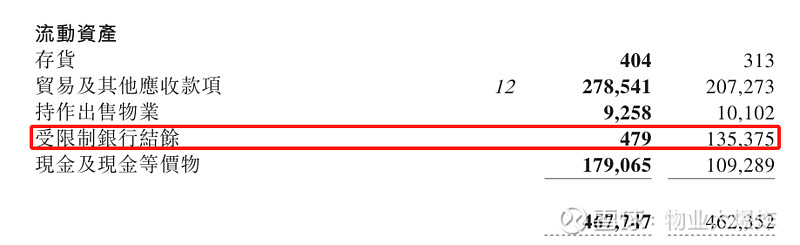

去年中报显示,2022年末宋都服务受限制银行结余是1.35亿,但次年中报只有47.9万。是解冻了还是去哪里了?但现金及现金等价物只增加了6978万。

而关联方宋都股份的情况并不好,终止回购还被*ST、退市去了新三板。

如果控股股东违约,这1.3个亿可能被(已被)金融机构强转,面临大额计提。(去年5月11日,宋都集团以存单质押提供给宋都控股的担保银行借款违约,被划扣存单7.5亿)

如此一来,宋都服务账面窟窿不要太大。且不说业绩持续大幅下滑,就是按照以前的净利润数据,估计要“吃土”好几年才能填平。

此时物企上市的作用就出来了:配股融资,补血续命。

有意思的是,在大环境不景气物企渡劫的当下,两次配股都有资本买单。

去年5月,配股对象是阜阳明堇新能源开发有限公司及东南明清供应链(阜阳)有限公司。其中前者,阜阳明堇有一项业务是矿物清洗加工、金属矿石销售。这或许为后来踏足黄金行业埋下了伏笔。

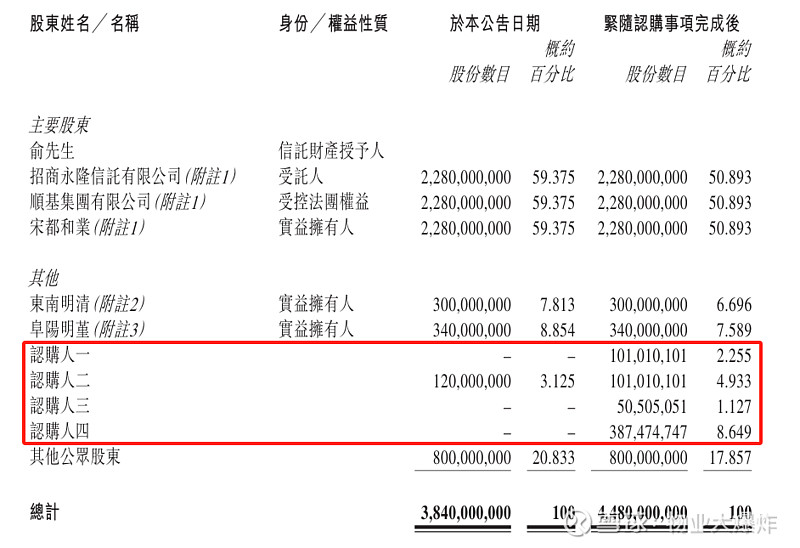

而本次配股,配股对象增加为4家。

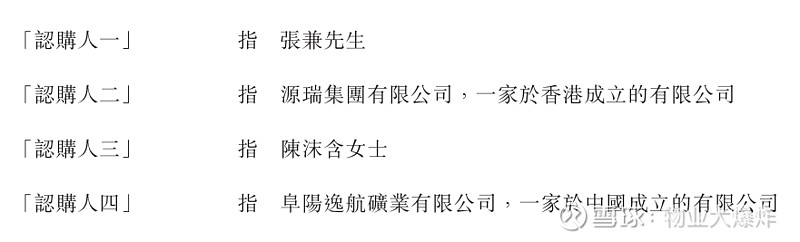

按照公告所述,4名认购人都是独立第三方,其中认购人一、三是商人,分别是张兼和陈沫含。认购人二、四,前者是源瑞集团,从事股权投资业务,实控人是王思懿;后者是阜阳逸航矿业有限公司,从事采矿业务,实控人为王姿懿。

从字面意思及认购股份数不难发现,本次认购的主力还是阜阳矿业系。

在勿爷看来,或许除却大佬的朋友圈和折让股价外,认购者大概是看中了宋都服务涉足的黄金业务。

毕竟,宋都服务又是投资黄金代练加工,又是收购国外黄金矿企股权,按照此前预估,投资的黄金精炼代工年产值不低于1.5亿,纳税支出不少于100万,有得赚。

一个急需2000cc,一个眼馋黄金业务,双方确认过眼神,一拍即合。

不过勿爷注意到,宋都服务涉足黄金业务,将花费3.65亿人民币。即便算上账面1.558亿人民币和本次配股募集的1.25亿港币,还有不小的缺口。还是此前在《这家蚊型物企“出海”》提到的问题,钱从何来?

关键是,配股募集的资金定向用于日常运营资金,除非变更募集用途,才能用于收并购等。

另外,投资黄金精炼代工是有得赚,但是收购亏损的澳洲金矿股权,风险不小。

结语:

因关联方,宋都服务资金捉襟见肘,为破局以配股缝补,杀入副业“黄金业务”。可以说,宋都服务资本腾挪玩的很溜。

在勿爷看来,宋都服务相当于梭哈了一把,若一切顺利,皆大欢喜。但若不能复牌,不能破局,还有可能步存款消失物企的后尘,甚至退市。如恒大物业是复牌了,但鑫苑服务却遥遥无期。

接下来就看宋都服务掌门俞昀如何出牌,如何自证。

更多原创内容请关注物业大爆炸(wuyedabaozha)