更多原创内容请关注物业大爆炸(wuyedabaozha)

近2个月,60多家上市物企中最能折腾的并不是恒大物业等头部物企,而蚊型物企宋都服务,隔三岔五便搞点事情。如:

01.上市便暴跌,成就仙股之身。结果3年将过,2024年1月股价11个交易日暴涨近3倍。不仅是仙股还是妖股,妥妥的仙妖体。

02.本来配股融资用作营运资金的3384万,钱到手后立马变更为认购900万澳元BlackCat可换股票据。

03.玩了一把短期理财,7000万本金35天赎回就“躺赚”了22万;

04.以3973万收购俞建午间接控股的古丈大盈矿业转让的杭州上城区一处被强行抵押的物业。

再往前看,还为所谓的独立第三方放贷2200万,而这个第三方和宋都有着千丝万缕的关系。

勿爷觉得,宋都服务这一系列操作堪比马大师的5连鞭,简直是物管圈的老六。别的物企都是低调的暗度陈仓,宋都服务貌似一点也不避嫌。

因为明面上看,买买买的宋都服务貌似并不差钱,在为创收打拼,但深入分析后却难掩为关联方泵血的嫌疑。

物业K线分析认为,股价暴涨是宋都大佬俞建午炒高套现;赎回巨额理财是为大股东变相输血,如为收购房屋解押。

至于认购可换股票据,勿爷觉得宋都服务可能在为涉足金矿业务做铺垫。

之所以这么分析,是因为资料显示,BlackCat是一家在澳洲证券交易所上市的公司,主要从事位于西澳洲的金矿项目的矿产勘探和经济评估。

虽然宋都服务表示,认购可换股票据可获得稳定及大量的利息现金流入。10%的年利率的确吊打中国及香港一般的长期储蓄利率。

但最新的一则公告表明,宋都服务醉翁之意可能并不仅仅是利息收入。不能排除为了变身股东取经或者合作的可能。

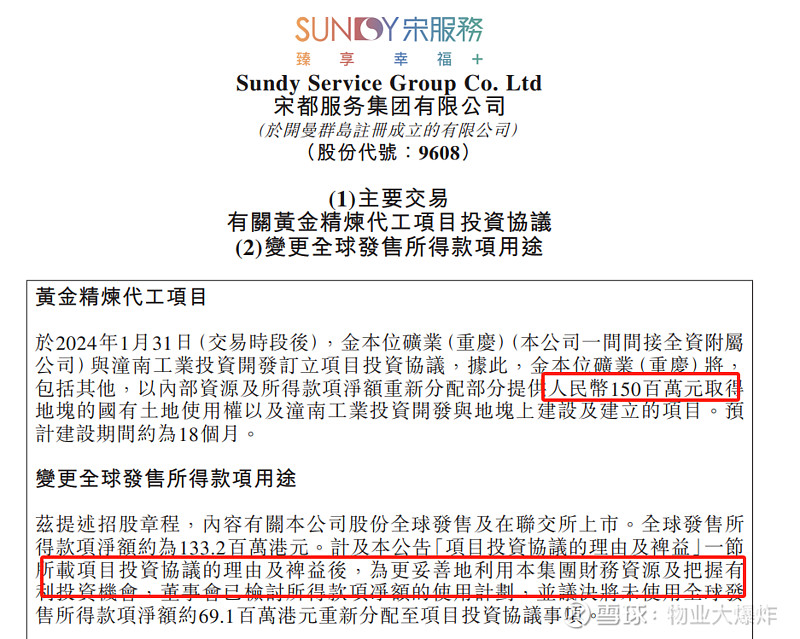

2月1日,宋都服务官宣将变更募集资金用途,投资黄金精炼代工项目,斥资:

1.5个小目标。

据公告,宋都服务间接全资附属公司金本位矿业(重庆)与潼南工业投资开发订立项目投资协议。1.5亿主要用于取得某国有土地的使用权及建立项目,而这一地块用于建设及建立黄金精炼代工。

宋都服务官方表述是,综合考虑黄金精炼代工的发展及预期回报,集团对该行业在可预见的未来前景充满信心。对黄金精炼代工的投资将进一步扩大集团的业务范围,并加强集团的收入基础。

的确,当下黄金价格在国际地缘政治局势刺激下一路高歌猛进,黄金行业正嗨。

好的设想是,宋都服务精炼代工,协同境外公司勘探评估以及关联方矿业公司采购销售,打造黄金行业一条龙产业链。

加上合作方潼南工业投资又是重庆国资委旗下全资附属公司,踩准节奏,单车可能变摩托。

但是我们都知道,物管行业是轻资产模式,卖地建房当属重资产路数。和前几年奥园健康在奉贤买地重仓医美有些类似(已终止)。这样真的好吗?

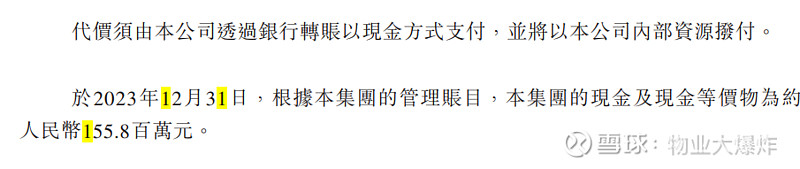

另外,截至2023年底,宋都服务账面现金是1.558亿,除去一月份收购房屋的3973万,已不足1.5亿。

也就是说,算上2024年预收物业费,宋都服务有能力拿出这笔巨款,但也相当于清空了弹夹,梭哈了黄金行业,未来营运资金若不足如何保证服务力,会否影响业绩,物管和黄金行业到底哪个是主业?

而且,公告并没披露投资黄金行业的预期业绩数据,未来会怎么样谁也不知道,仅靠前景信心能走多远?如果18个月后厂房建好世界和平了,避险需求下降金价下跌又当如何?

最后,纵观宋都服务上市以来,几乎每一笔大的动作都和关联方脱不开关系。那么投资黄金行业,有没有可能还是为关联方做苦力?

要知道因内幕交易被证监会处罚1.46亿的宋都大佬俞建午,近两个月几乎每一个动作都环环相扣,而宋都旗下的古丈大盈矿业主要从事矿产品采购及销售业务,不免让人遐想。

综上所述,宋都服务为关联方输血次数太多,导致市场可能已经不太相信其冠冕堂皇的操作。接下来就看18个月后,宋都服务如何自证,能否自证。

更多原创内容请关注物业大爆炸(wuyedabaozha)