更多原创内容轻关注物业大爆炸(wuyedabaozha)

2021年12月20日,环京地主荣盛发展为了应对7.8个小目标美元债,在投资人电话会议提及,将处置特定资产包,其中就包括物业板块荣万家的一些资产。

当时行业的大环境是,房企雷点像二脚踢一样,这边刚爆,那边就响。如奥园兜售奥园健康近三分之一股权。

近两年过去了,奥园健康迎来国资接盘,已经准备改名换姓为“星悦康旅股份有限公司”。

可是比其晚3个月摆上货架的荣万家,至今没有下家。没有下家也就算了,曾经的卖方标的,如今却变成了买家。

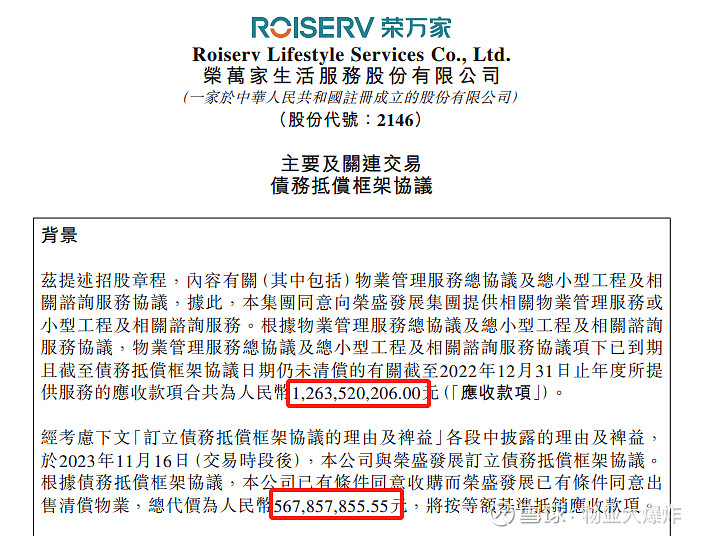

11月16日,荣万家发布公告,将收购地产爸爸10870个停车位的使用权和332套住宅的所有权,总代价为人民币:

5.6786亿。

按照公告所述,此笔交易,虽然标的货值近6个亿,但荣万家支付的金额是:

0元。

妥妥的0元购。这和此前6月拟以4000万元收购河北金项物业80%股权、7月以5015.5万元收购万家智慧环境(北京)70%股权,付出真金白银截然不同。

是荣万家捡了个大便宜吗?当然不是。

我们都知道,除了国家队和个别民营优等生,其它出险房企几乎都在甩卖资产回血。

荣盛发展也不例外,爆雷以来,多次甩卖股权给私募基金,甚至还发行股份购买资产,计划业务转型,进军新能源领域。前段时间上市的妖股盟固利就有荣盛发展的影子。

新能源的故事还在诉说,但自身的债务却一分没减。如欠荣万家的应收账款就高达12.64亿。要现金肯定是没有的,要不也不会计划发行股份购买资产。

只能学习雅居乐等房企的“以资抵债”。

根据公告,关联方的一万多个车位和三百多套住宅,开发建设成本是9.182亿,当下估值是5.76亿,要低于收购代价5.68亿。

意味着,荣万家大便宜没捡到,但也有800万的小便宜到手。

对此笔交易,荣万家的官方表述是,预期标的出售后会增加收入和现金流。

勿爷觉得,乐观的估计,如果能出租或者出售当然会带来收入和现金流。但当下消费降级的背景下,车位和住房市场什么样,买卖双方应该都心里有数。

如果这么好卖,荣盛发展自己就干了,何必肥水流入子公司,房企比物企更缺钱。

所以,勿爷觉得,虽然没拿一份现金,但荣万家还是变相在为关联方分忧。未来还可能继续帮关联方消化剩余的6.96亿应收账款。这笔交易若能容易变现,下次还可以照猫画虎。

如若此笔交易顺利完成,在物管圈除了兴业物联、中骏商管,雅生活等物企,又多了一个资产由轻渐重的荣万家,不是好现象。

我们都知道,招商积余前两年因业绩表现差被市场诟病,主要原因就是其资产构成中,没有业绩贡献的投资性房地产占据了半壁江山。聂黎明上任后为改善业绩先后处理了部分房地产业务后,业绩才略有改善。

因此,以史为鉴,轻资产模式下的物企,在多了一丢丢辎重资产后,若不能带来收益或者变现,未来可能将成为业绩的暗疮。

房企有自己的难处,物企有自身的无奈。以重资产抵债,虽然说有总比没有好,但,也可能砸在手里。

更多原创内容轻关注物业大爆炸(wuyedabaozha)