3月13日,烨星集团冲破疫情的阻拦,以没有上市仪式的方式成功登陆港交所。

在此之前,烨星集团全球公开发售的股份获得1948.62倍的超额认购,恒基兆业董事局主席李家杰旗下SuccessfulLotusLimited为基石投资者,认购2100万港元股份。

14天后,顶着“超购王”标签的烨星集团公布了自己的首份年报。

但亮出的成绩单感觉就像是烨星给所有人开了一个玩笑。

01

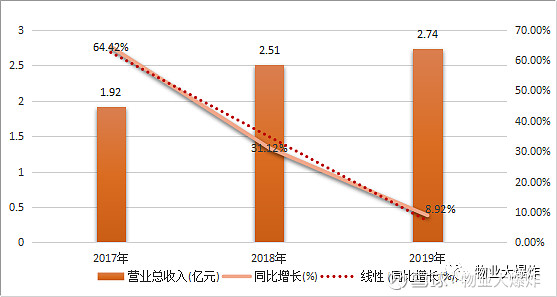

2017年,营收增长64.42%;

2018年,营收增长31.12%。

这就是烨星上市前火箭般的增速。

然而,2019年,营收增长仅有8.92%。

在业绩变脸前成功上市,烨星自己的确很幸运,却给后续准备上市的物业公司带了个并不太好的开头。

物业公司常规就是三个板块,物业管理服务、开发商相关服务、增值服务。烨星的营收增速骤减出在了哪个板块呢?

物业管理服务产生的收益为1.89亿元,同比增约11.7%;

物业开发商相关服务产生的收益为6387.3万元,同比增约2.2%;

增值服务产生的收益为2056.9万元,同比增6.1%,占总收益的7.5%。

很显然,物业开发商相关服务产生的收益放缓是最核心的原因。

这块业务说白了就是拼爹。

烨星集团的母公司是谁呢?

鸿坤集团,一家因为频繁的明星经理人进出而业内小有名气的北京房企。

据克而瑞发布的《2018年中国房地产企业销售TOP200排行榜》及《2019年中国房地产企业销售TOP200排行榜》,鸿坤集团排名100开外,更是在2019年下降了几位。

换句话说,鸿坤集团的日子已经很不好过了,更加难以照顾烨星集团。

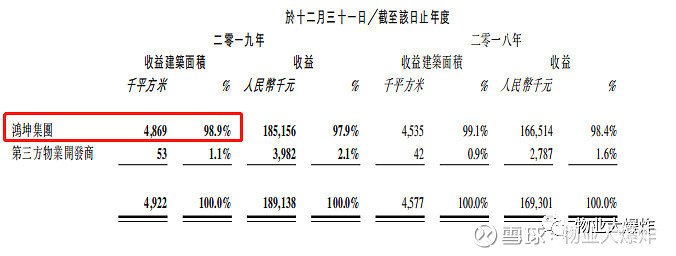

年报数据显示,烨星集团98.9%的在管面积和97.9%的收益都来自于鸿坤集团。第三方拓展的业务几乎可以忽略不计。

02

根据年报,2019年烨星集团的在管面积从460万平米增长到了490万平米,一年新增30万平米,换算下也就是新增了一个规模不大的楼盘面积。

好在烨星集团的盘子小,看上去也有6.5%的增长了。

只是,在这个动辄以千万、亿为单位计算在管面积的物管行业里,烨星集团的规模实在是太小了。

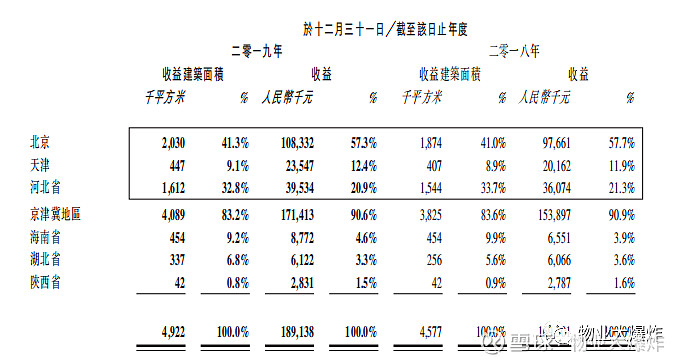

或许是因为规模太小了,烨星集团的在管面积几乎就集中在了北京及其周边。

京津冀地区在管面积占比83.2%,收益占比高达90.6%。

没有两条腿走路,拼爹又拼不过,那么自力更生大力拓展增值服务业务也算是条出路了。

去年,各家物业公司业绩暴涨基本都与增值服务的大爆发有关系。然而,烨星集团似乎有些不care:

增值服务产生的收益仅占总收益的7.5%,同比增长6.1%。

增速几乎是同行业里最慢的一类。

规模小,增速还慢,让勿爷联想到了一种爬行动物——蜗牛。

蜗牛虽小,但肉香呀。

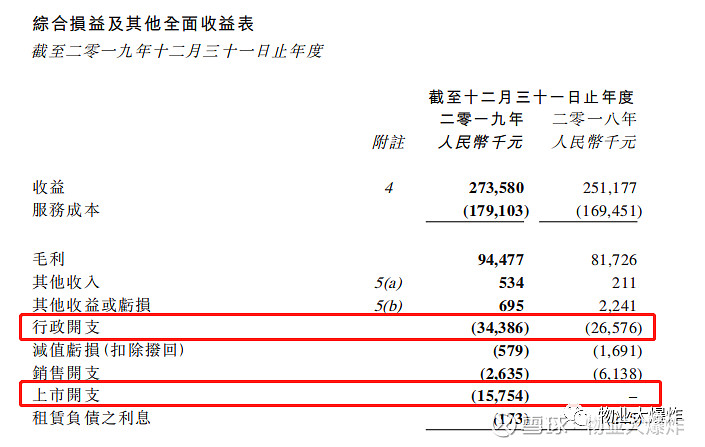

在报告期内,烨星集团毛利为9447万元,毛利润同比增长15.60%;毛利率也由2018年的32.54%增长到2019年的34.53%。

勿爷很想表扬下烨星集团的肉香,但是对鸿坤集团而言,似乎只能闻个味,连汤都不够喝:

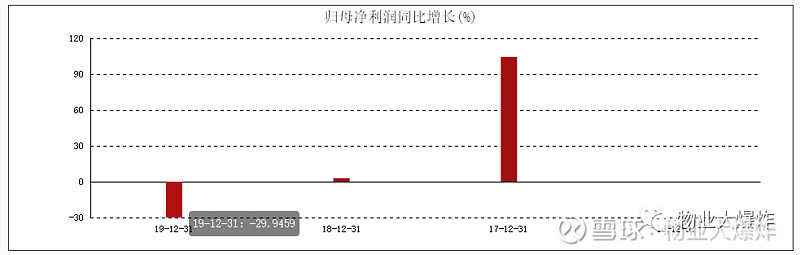

期内归母净利润却大跌近30%,为2587.8万元。

03

2019年为啥归母净利润少了这么多呢?

很显然,营收增幅较小是一大原因。

此外,我们可以看到,烨星集团2019年的开支不少:上市开支为1575.40万,行政开支为3438.60万。

本身2019年没赚什么钱,又撒出去那么多汤,留到碗里的自然就不多了。

在经济形势恶劣,赚钱也很难的大环境下,充足的现金流是企业立于不败之地的法宝。

但是烨星集团的现金流让勿爷恍如听到一声惊雷!

2019年烨星集团现金及现金等价物为2785.90万元,相较于2018年的9275.00万元少了近70%。

同时,我们也可以看到,烨星集团的负债高企为1.71亿元,约占总收入的70%,比2018年的1.73亿元并没有减少多少。

看到这样的数据,勿爷都为烨星集团捏了把汗,幸亏上市成功了,还好上市成功了,IPO融资解了现金流之困。

04

事实上,写到这,勿爷总觉得不该形容烨星集团是蜗牛,而应该形容为锦鲤。

上市前的烨星集团的确是太幸运了。

烨星集团上市的前一天,3月12日,全球市场进入暴跌模式,至少10个国家因暴跌发生“熔断”,恒生指数也下跌超4%。

或许,再晚几天,烨星集团的上市就极有可能横生变数。

但,烨星集团就是这么幸运,而且运气爆棚,还收割了“超购王”的桂冠。

不过,烨星集团似乎也在上市这件事情上花光了所有的幸运。

上市之后,烨星集团很快就跌破了发行价,并随着大盘一路下跌,从最高时的1.88港元最低跌到了1.07港元。

但,这都是上市后的后话,毕竟IPO的融资到手了。

05

不过,比起上市的高光时刻,外界更关注的是主导IPO事件的烨星集团当家人赵伟豪。

有意思的是,赵伟豪,是鸿坤创始人赵彬之子,今年仅27岁,4年前才从波士顿大学毕业归来。

归来即接班,成为地产圈最年轻的二代接班人。

招股书显示,烨星集团重组完成后将有盛达丰拥有,盛达丰为伟赋全资持有,伟赋由赵伟豪、吴虹女士及赵彬先生分别拥有98.62%、1.00%及0.38%。三人系父子、母子关系。

这位与勿爷不在一个起跑线上的赵公子,如今不仅撑起烨星集团的上市之路,也已经掌管了整个鸿坤帝国,并跻身为中国最年轻的超级富豪行列。

说实话,勿爷对这位赵公子的未来还是抱有很大期待的,毕竟他的年轻,就是最大的上升资本。

(本文图片、数据来源于烨星集团)

更多内容,欢迎关注微信公众号:物业大爆炸(wuyedabaozha)