QFII(Qualified Foreign Institutional Investors)合格的境外机构投资者的英文简称,QFII机制是指外国专业投资机构到境内投资的资格认定制度。

1.2 制度特点

QFII投资额度为1500万美元;

单家QFII机构申请投资额度为10亿美元,养老基金、保险基金、开放式中国基金等中长期QFII机构的投资本金锁定期缩短至3个月,其他机构投资者的本金锁定期设定为一年;

单个境外投资者通过合格投资者持有一家上市公司股票的,持股比例不得超过该公司股份总数的10%;

所有境外投资者对单个上市公司A股的持股比例总和,不超过该上市公司股份总数的30%;

1.3 影响因素

QFII的投资热情一定程度上受汇率的影响,在人民币升值的期间QFII的投资比例和热情会在限制范围内一定的提升。

二、QFII选股标准分析

以下分析所用数据基于2015年6月30日中报数据和当日市场行情数据。

2.1 市场偏好

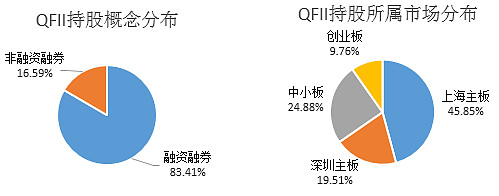

QFII持股中65%属于沪深两市主板,对中小板和创业板个股投资较少。其中,83%的个股属于可融资融券标的。两项数据表明,QFII偏好有业绩保障的蓝筹股。

2.2 行业偏好

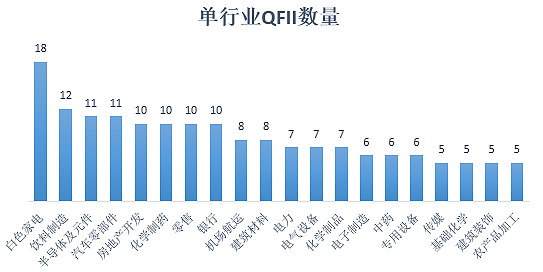

由各行业QFII分布数量可知,前几名中的白色家电、半导体及元件和汽车零部件均属于受益于中国低廉的原材料和劳动力的传统制造业;饮料制造基于中国传统饮食文化中对白酒的重视和传承;化学制药则是直接受益于人口老龄化趋势的行业;房地产开发、零售和银行则是受中国经济高速发展影响最大的行业;

由以上特点可知,QFII现阶段偏好地域竞争优势明显,直接受益于中国经济高速发展和人口红利的行业。

2.3 个股分析

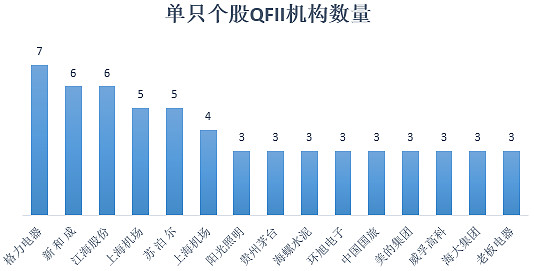

由单只个股QFII机构数量和投资额度可知,QFII偏好行业或细分市市场中业绩优良的龙头股。如白色家电行业的格力电器和美的集团,橱柜细分市场中的老板电气,白酒行业的贵州茅台等。

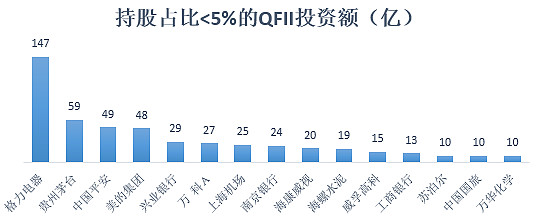

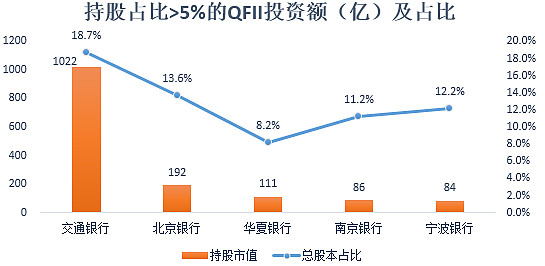

如果以占总股本5%作为划分战略性投资和一般性投资的分界线,则QFII战略性投资标的均为地域优势明显的银行股,如南京银行、北京银行、宁波银行和华夏银行。

2.4 估值分析

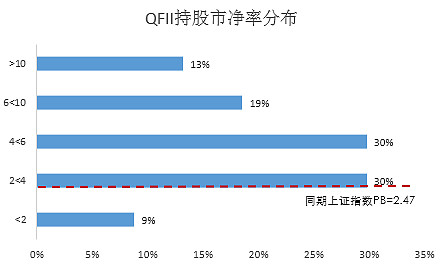

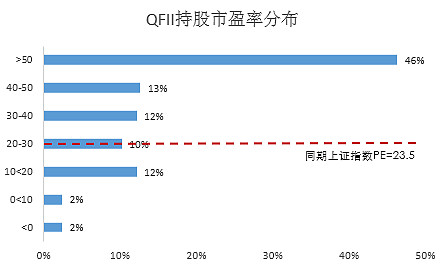

由市盈率分布可知,PE<0的持股数量极少,而PE<50与PE>50的数量相等,均为46%左右,表明QFII对业绩和成长性的考量是并重的;由市净率分布可知,69%的持股均为PB<6个股,表明QFII偏好重资产型企业传统企业,对轻资产型高新技术类企业持股较少。

2.5 风险分析

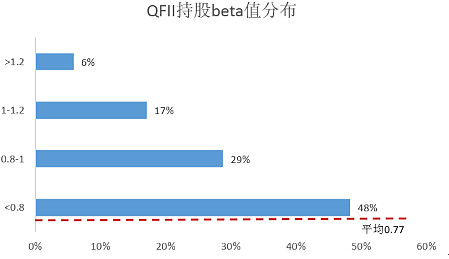

由最近100周β值分布情况可知,QFII持股中77%的个股β<1,表明QFII偏好波动性较小的防御型个股,对系统性风险的敏感程度较低。

三、结论

由以上分析可知,目前QFII的投资逻辑主要有以下特点:

行业选择方面。QFII偏好地域竞争优势明显,直接受益于中国高速经济发展和人口红利的传统制造业和金融业。

个股选择方面。业绩和成长性并重,更偏好有业绩支撑的蓝筹股,尤其是某行业或细分领域中的龙头股。

风险控制方面。QFII偏好于波动性较小的防御型个股。

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $贵州茅台(SH600519)$ $中国平安(SH601318)$ $兴业银行(SH601166)$ $万科A(SZ000002)$ $上海机场(SH600009)$ $海康威视(SZ002415)$ $老板电器(SZ002508)$ $苏泊尔(SZ002032)$