双汇$双汇发展(SZ000895)$ 经常被叫做“大盘逆子”,别人涨它跌,别人跌它涨。总体上看,多年来股价整体还是在稳稳向上,又是肉制品龙头,很多人都喜欢配置一下。站在2024一季报更新的时间点,我们再仔细把双汇分析一下。(全网同名:思索的瓶起子)

一、个人点评

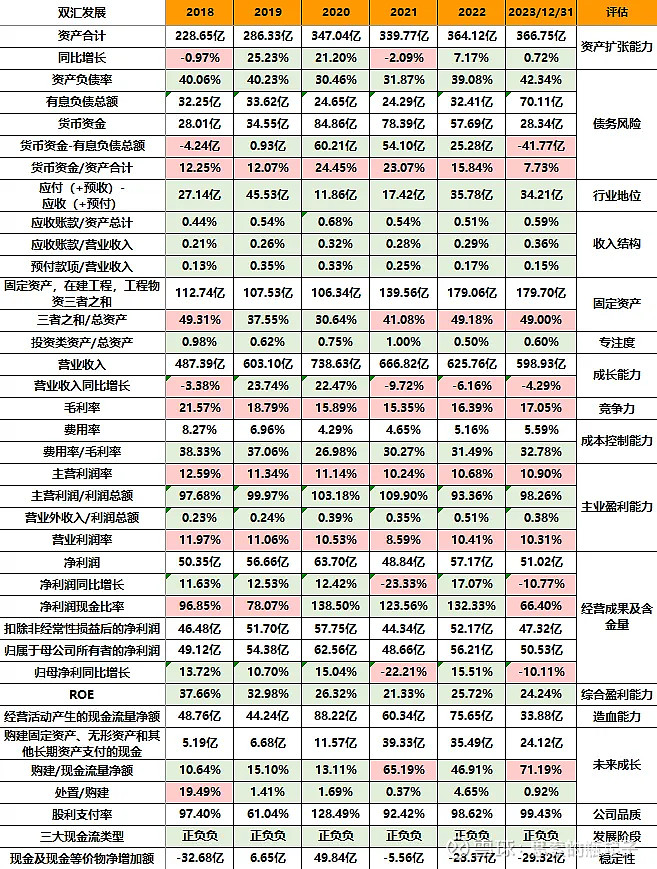

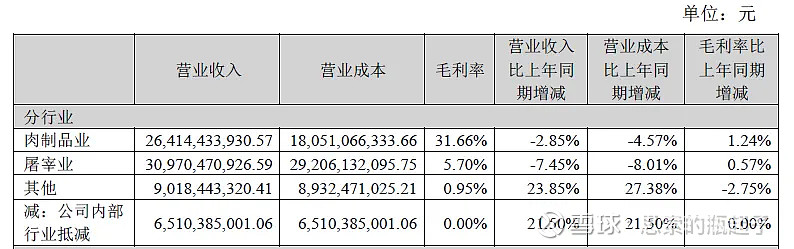

1.1、财报数据简表

1.2、关于双汇的高分红

双汇近两年的标签,已经变成了“高分红高股息”,财报最大的亮点就是股利支付率接近100%,过去5年的平均分红率高达96%,相当于公司把赚到的全部利润,都拿出来分给股东,分红分的好像日子都要不过了的感觉。

从不同的维度来看,分红慷慨在当前股市的语境和场景下,肯定不是坏事,公司股价能够在过去熊市中长期坚挺,与高分红所带来的影响密不可分。

去除掉20年一波暴力拉升,以及随后21年的暴跌,可以看出过去10年双汇的股价,一直以匀速的固定斜率缓慢上涨。与它相类似的还有长江电力,都是高分红低成长股票的代表,低成长不等于不成长,股价持续向上就是最好的证明。

双汇重视高分红,与其自身特点有关。我们知道外国上市公司都很注重股东回报,高分红高回购甚至借钱回购自家股份都是常有的事,那么双汇作为一家外资企业,赚了钱分给外国投资人,也就不稀奇了。

对你没看错,双汇是妥妥的外企。前身是漯河市肉联加工厂,1984年万隆当选厂长,开启了双汇的快速发展之路。1994年双汇集团成立,当时是国有独资企业,1998年成功上市。在2006年,双汇启动股权分置改革,联合高盛、鼎晖完成了国有产权转让,成为了外资企业。

这里多说一句,这么好的企业成为了外企,厂长由打工人变成了股东和实控人,通过注册在免税天堂的各种小国家的公司,层层控股双汇,每年辛辛苦苦给外资打工,也是让我唏嘘不已。

从简单的股权结构来看,母公司万洲国际控制罗特克斯有限公司,持有双汇发展70.33%的股权,所以别看每年双汇分的股息多,70%都要被外资拿走,这也是人家高分红的动力。

从公司发展的角度来看,增加分红率提高股东回报,肯定会提振股票价值,但如果每年把100%的利润全都分掉,那么公司又该如何发展扩张呢?

不发展始终吃老本,双汇的业务又不存在类似中国中免的市场准入牌照,是不是总会有被市场淘汰掉的一天呢?只能说人家大股东只想把赚的钱都揣到兜里,不想继续投入了,你也没辙。毕竟实控人大股东兼董事长万隆老爷子已经84岁了,进取心不足可以理解。

1.3、利润全分后公司如何发展

那么双汇每年把利润全部分掉后怎么办呢,简单一句话就是,借钱发展。2020年,公司定增募集了70亿的资金,现在基本已经花的差不多了,具体如下表:

可以看到鸡肉养殖和生猪养殖两大投资项目花了43亿,目前都是赔钱货,给今年公司业绩带来了近3个亿的亏损,这还没算项目的折旧和摊销费用。(全网同名:思索的瓶起子)

7个亿的双汇总部项目建在漯河这个四线城市,在未来能有啥经济效益呢,又增一笔固定资产折旧的包袱。

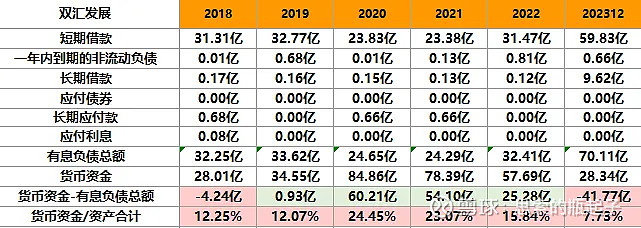

20年公司货币资金有近85个亿,到23年底只剩下28亿。在货币资金不断下降的同时,近一年内公司的有息负债大幅增长近38亿元,包括短期借款增加28亿,长期借款增加9.5亿,这些钱感觉又可以再花两年。

借钱后再存钱也是A股上市公司谜之操作的老传统了,这边子公司又购买了17亿的短期理财产品。反正投资的主业还在赔钱,存起来赚点利息至少比乱花钱强得多。

1.4、财报数据亮点

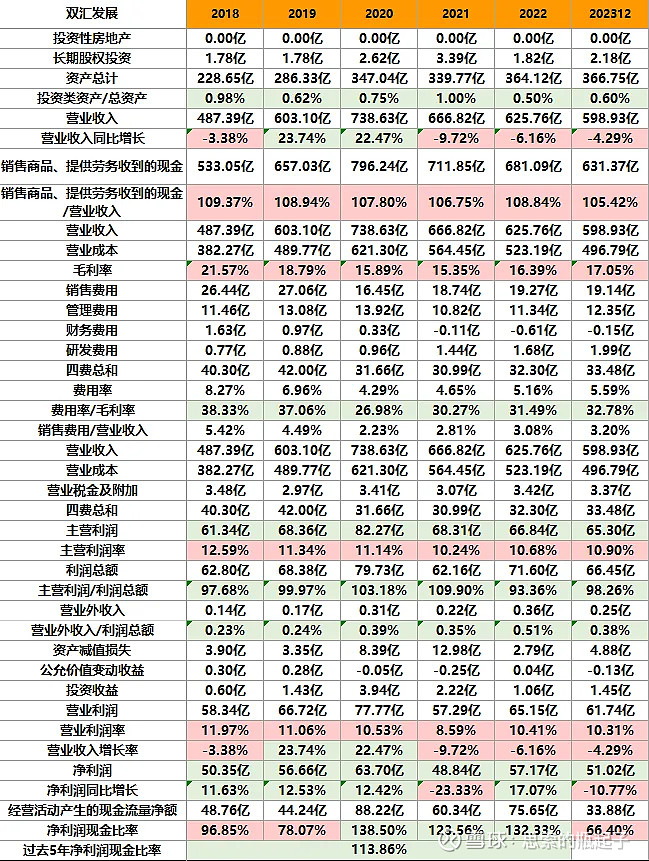

除了大比例分红外,财报数据中也有些其他亮点,虽然公司营收连续下滑三年,但同时营业成本也在下降,使公司毛利率正在缓慢提升,虽然毛利率还没回到18、19年的水平,但因为猪肉价格持续处于低位,总归毛利率在逐渐变好,公司的成本控制能力在缓慢加强。

另外就是公司ROE指标依然稳定在24%以上,说明公司的综合盈利能力依然较强,如果像巴菲特说的只看一个指标就是ROE的话,双汇依然具备较强的竞争力。

1.5、财报数据风险点

双汇年报亮点不多,但风险点却不少。

首先是营收和净利润下滑超出市场预期。在前三季度保持稳定的情况下,四季度突然拉胯。

公司给出的理由是,因为国庆和中秋终端销售低于预期,导致四季度消耗终端库存,且因为24年春节时间较晚,影响四季度发货,导致营收减少。除此之外,23年4季度猪肉价格下降比较多,影响了双汇屠宰业务的营收和利润。

我们来拆解一下双汇净利润下滑的真正原因。

第一,上文曾说过,双汇募资扩张了肉鸡养殖和生猪养殖的产能,但当前猪企亏损的样子各位也都见到了,这两块新增业务,给双汇带来了3个亿的亏损额。

第二,由于23年猪肉价格下滑,而双汇存货中有大量的冷冻肉库存,因此计提存货减值方面,比22年多提了2个多亿的亏损。第三,资产折旧方面,双汇比22年多了2.5个亿。

以上三点加起来,使双汇少了7.5亿的纯利润,就像下图所示,少的部分全在4季度业绩中体现出来了。

只看资产计提减值损失这块,公司21年-23年累计计提了近20亿,都是猪价低迷害的,往好处想,这些资产并没有真的消失,只是价格下跌导致的会计层面的亏损,未来一旦猪肉价格上涨,这些计提损失没准还能回补一部分净利润也说不定。

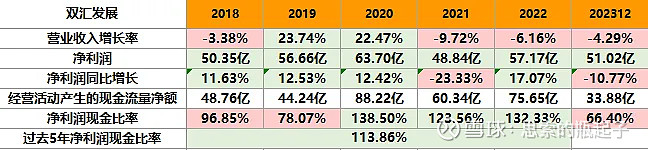

净利润指标要结合经营活动现金流量净额指标一同来看,只看23年的话,双汇的经营现金流比净利润少了17亿,但如果加上22年一起看,就比较正常了,两年合计的经营现金流量,与净利润指标是匹配的,所以不要过分担心。

其次是货币资金量下滑和存货的增长。公司货币资金减少了接近30亿,而存货大涨了21亿,双汇解释称,趁着猪肉价格处在低位,加大了冻肉库存,占用了货币资金,也算可以接受的理由。未来如果猪价反弹,公司再把这些库存放出去,是有可能赚点额外差价的。

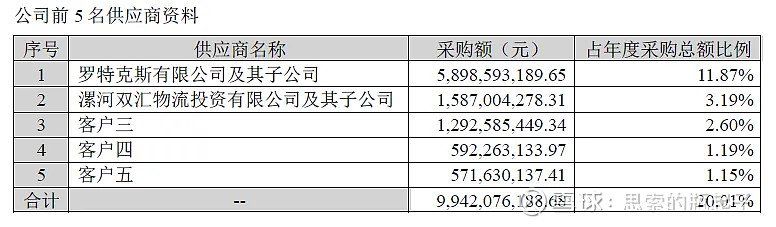

最后要注意供应商。公司向第一大供应商的采购金额高达59亿元,采购占比11.87%,而罗特克斯有限公司为双汇的母公司,受实控人控制,国外冷冻肉采购均通过罗特克斯来进行,这个事情要说有问题吧也没有,但中间如果有什么猫腻,咱们小散户肯定也察觉不到。

1.6、2024年一季报点评

4月22日晚间,双汇公布了一季报,营收同比下滑8.92%,归母净利润同比下滑14.54%,扣非净利润同比下滑11.12%,业绩下滑也导致第二天公司股价大幅低开。

屠宰业务方面,根据公司的说法,业绩下滑主要因为猪肉价格同比下滑,导致利润下降。我去查了一下牧原的生猪价格表,23年1-2月生猪价格大约在14.49元/公斤,3月在15元/公斤;而24年1-2月生猪价格13.84元/公斤,3月价格14.24元/公斤。确实有所下滑。

一般来说生猪价格下降,那么猪肉价格下降更多,这也代表市场需求降低,因此公司屠宰业务利润也会出现下滑。所以这部分业绩下降不必过于恐慌,是跟随猪周期的正常波动。

肉制品业务方面,公司表示吨均利润创历年单季最高水平,得益于有效控制成本、产品结构优化等。我认为这也没啥好吹的,羊毛出在羊身上,猪肉价格下降,代表肉制品的原料成本价格下降,制成品售价不变的情况下,吨均利润自然上涨,我反正认为跟公司管理关系不大。

吐槽一下,这调研记录也太草率了,都没人审核就发出吗?同比小幅啥呀?哎,能不能加强点业务水平。

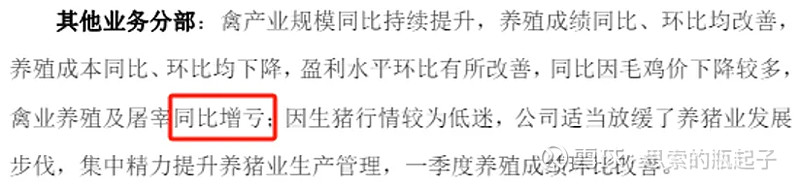

其他业务,主要就是肉鸡养殖和生猪养殖,说的贼好听,各种同比环比改善,但业绩同比增亏总是不争的事实。

我个人的判断,业绩下滑的部分,绝大多数都是养殖业务板块的拖累。所以公司也提到,说要适当控制养殖规模,加强精细化管理,其实肉价不涨,再咋管理也是白搭。所以还是要靠天吃饭,啥时候肉价涨了,公司业绩也就涨了。

1.7、对二季度的判断

我个人对于双汇二季度的业绩,还是偏谨慎的,大家也别抱着太高的预期。首先猪肉价格方面,由于1-2月是春节时期,猪肉价格往往都是上涨的,但3-5月受需求影响,价格就会逐渐回落,像去年就是6、7月份猪肉价格才见底。那么对公司的屠宰业务来说,算是个不利影响因素。

肉制品呢,由于315曝光的淀粉肠事件,一定会对双汇二季度肉制品销售带来不小的影响,至少我以前吃泡面还加个双汇火腿肠,现在也不加了。这部分业绩不好说会有多大的波动,我觉得下降10%都很正常。

加上肉价下滑会导致养殖业务亏损扩大,三大板块都有不利影响,二季度业绩肯定也好不了。

如果说哪里有希望,还得看猪肉价格,如果二季度肉价快速反弹,走出底部区域,那么才能带动双汇业绩上涨,否则二季度还是同比下滑的命运。

二、公司简介、股价与估值情况

2.1、基本情况介绍

双汇发展主要从事屠宰业及肉制品加工产业,主要产品为生鲜及包装肉制品, 最近又涉足了生猪养殖和肉鸡养殖业务,目前这两条业务线还处于亏损状态。

公司拥有年加工肉制品200多万吨、单班年屠宰生猪2,500多万头的生产产能。

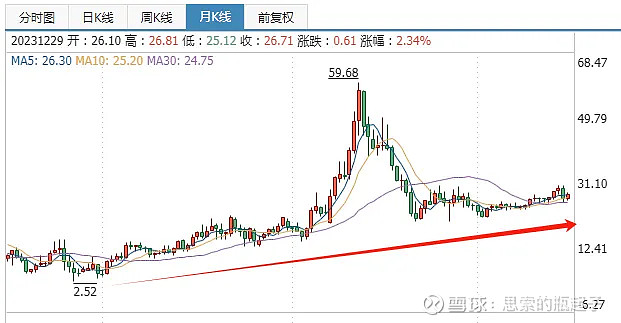

2.2、过去10年的股价走势

过去10年双汇股价处于一条稳定的上升通道中,投资者的收益来源,一是股价的稳步上涨,二是每年持续的高额分红,只要不是在股价超过50元的高点买入,长期持有双汇,赚钱的确定性很高。

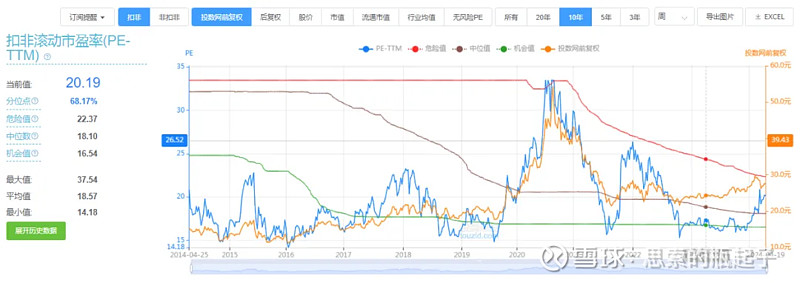

2.3、过去10年的估值走势

上图是双汇过去10年的扣非滚动市盈率走势图,可以看到双汇的估值比较稳定,PE长期在15-25倍之间波动。如果仅看估值做双汇的波段,那么在15-16倍的区间定投买入,并且在超过22倍后卖出,是个不错的选择。

当然类似双汇这种高股息率的公司,还是长期持有稳定吃股息更划算,至少强过绝大多数的定期与理财产品。

双汇这种处于成熟期行业的公司,也可以用资产定价来估值,根据历史走势,其PB指标低于3.6倍时,会出现比较好的买入点。

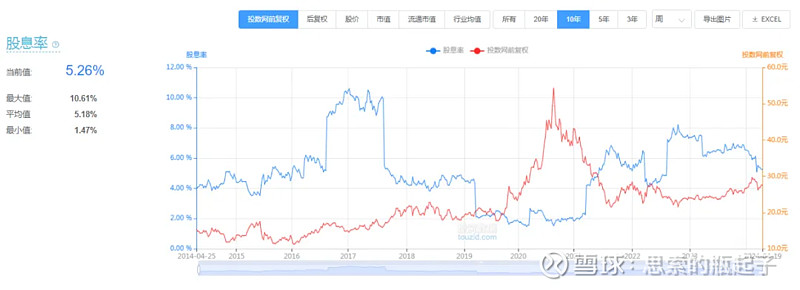

从股息率的角度来看,2016年-2017年是个巅峰,当时双汇的动态股息率能达到10%以上。现在随着股价上涨,公司的股息率回落到了5%左右,相比A股绝大多数上市公司而言,依然具有一定的吸引力。

不过要提醒一句,由于双汇的分红率接近100%,因此在股价不变、利润不变的情况下,股息率已经没有进一步提高的空间。股息率想要进一步提高,要么公司利润增长,要么公司股价下跌。

反过来,一旦公司现金不足,为了补充流动资金降低分红率,又或者业绩下滑导致分红金额下降,都会使得股息率下降,这里存在一定的风险。

三、公司怎么赚钱

3.1、赚钱的业务有哪些

公司主要赚钱的业务有两大块,其一是肉制品,第二是屠宰。

肉制品业务毛利率较高,主要包括包装肉制品、生鲜猪产品、生鲜禽产品等,而屠宰业务毛利率较低。

肉制品业务未来还是要往预制菜方向发展,这方面双汇行动已经晚了一步,这可能也跟实控人的情况有关。传统肉制品业务,今年有可能会受到315曝光的淀粉肠事件的影响,至少我很久没吃过肠啊罐头啊等产品了。 (全网同名:思索的瓶起子)

从短期来看,公司肉制品业务肯定会受到一定影响,毕竟消费者对于产品的认可度受损的话,不是靠品牌可以弥补的,信心需要慢慢修复。从长期来看,淘汰不规范的落后产能,有助于提高龙头企业的集中度和市占率,双汇借助品牌效应,其肉制产品有可能会持续扩大市场规模。

屠宰业务这两年双汇有点被牧原偷家的味道。到2023年底,牧原股份的屠宰产能已经达到了2900万头,超过了双汇的2500万头,这会对双汇造成多大的影响,还需要进一步观察。原本双汇在屠宰业一枝独秀,现在牧原自繁自养自屠宰,肯定会对双汇的屠宰业绩造成一定影响。

最可怕的情况是,随着牧原不断完成全产业链布局,通过屠宰产能进入肉制品市场,将会进一步挤压双汇的市场空间,到时候真要刺刀见红也说不定。

好的方面在于,无论是屠宰行业还是肉制品业务,行业的集中度均有较大的提升空间,未来也有可能形成类似于蒙牛伊利的双寡头垄断格局,大家一起开开心心赚钱。

3.2、未来盈利增长点

虽说双汇2023年的业绩水平,已经降回到了2018年的水平,全靠着资产规模上涨,来维持利润规模,但整体财报和业务板块分析下来,未来还是有一些盈利增长点的。

对于屠宰业务来说,屠宰企业的盈利水平,由生猪价格与猪肉价格的差价决定,简单来说,猪肉价格越高,屠宰企业的利润水平越高。当前猪肉价格依然处于底部位置,也就是说公司屠宰业务的盈利水平也处于低点,未来只要猪肉价格反弹,有望带动双汇业绩上涨。

另一方面,公司当前存货有82亿,大多数是储备的冷冻猪肉,一旦未来猪肉价格上涨,比如涨个20%,也可以带动存货计算价值的上涨。

对于肉制品业务来说,如果公司依然在原有赛道竞争,我个人觉得增长空间不大了,现代人更注重养生,特别是未来的老龄化社会,对于便捷快销肉制产品的需求,可能会不增反减。

预制菜是个好赛道,如果双汇能在这个方向上发力,有可能找到肉制品业务的第二增长极,毕竟我国预制菜板块在餐饮行业的渗透率,还远远低于欧美发达国家的水平,具备一定的增长空间。

除此之外,公司拓展了肉鸡和生猪养殖板块,目前肉价处于低位,因此相关业务还处于亏损状态。哪怕能想办法减少亏损金额,就等于变向的提高了利润水平。未来肉价一旦上涨,这两个板块也能提供一定的盈利增长点。

3.3、风险有哪些

说完增长点,再聊聊风险吧。业绩增长点确实存在,但会不会实现,什么时间实现,就不一定了。双汇近些年来增长速度放缓,还是有一些隐忧和风险的。

首先对于屠宰业务,我前文也提到过,牧原股份当前的屠宰产能,已经超过了双汇,原来牧原是自己的大客户,现在人家自己屠宰的量越来越多,势必会挤占自身的屠宰业务空间。

由于牧原自身繁养生猪,供货不成问题,如果只论这两家的话,双汇可能处于竞争劣势地位,不排除会通过降价的方式,争取市场份额,但这必然会损害到公司屠宰业务的盈利能力。

我能想到的解决办法,就是尽可能与牧原的竞争对手强强联合,形成长期合作的利益共同体,守住自己屠宰业务的基本盘,从而逐步形成两强的寡头垄断格局。

其次对于肉制品业务,315的淀粉肠事件,应该会在短期对公司业绩造成一定的冲击,这个影响还有待观察,但由于肉制品业务的毛利率较高,一旦受到影响,则会很明显的在利润端体现出来,因此建议今年对于双汇的业绩增长,持谨慎态度。

猪肉价格如果长期处于低位,也会持续压制公司的盈利能力。未来随着养殖企业的规模化,以及散户的产能出清,未来会不会还有猪周期,也是未知数。如果未来猪周期消失了,猪肉价格长期稳定且处于低位,那么公司利润增长也将承受更大压力。

并且需要注意的是,公司实控人年龄较高,未来交接过程,和继任者的能力,都可能存在隐患。最典型的例子,就是解直锟去世后,庞大的中植集团,在短短两年内就倒塌了。没人能保证万隆卸任后,他的二儿子接任可以继续维持双汇的稳定发展,这一点也需要在投资决策时予以考虑。

四、如何给公司估值

4.1、相对估值法

对于双汇而言,既可以采用PE估值法,也可以采用PB估值,我用各种方法都进行测算,以便于相互对比,更好的做出决策。

PE估值

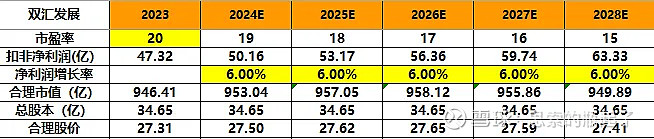

考虑到双汇的历史估值走势,公司市盈率常年在16-22倍之间震荡。考虑到双汇每年的分红率较高,因此给予20倍的合理市盈率,并且未来逐年降低。

净利润增速测算方面,成熟行业的龙头公司,大概率比GDP的年化增速要高一些,因此我取6%的年化增速作为平均值,未来每年固定。

具体估值表格如下:

当然,为了控制风险,我们可以设置一个0.7倍的安全边际系数,得出今年19.25元的安全边际价格。

这里我要提出一个观念,考虑到双汇未来成长性有限(保守估计),那么当前27元左右,就是它的一个长期合理价格,我们买股票,要在合理价格买入吗?我的答案是否定的。

因为道理很简单,你会用自己手里的10元钱,去换别人手里的10元钱吗?不用想就知道,这种交换意义不大,赚不到钱。只有当你用7元钱甚至6元钱,去换别的的10元钱时,你才有利润空间,这才是投资的本质。

可能你会说,哪有傻子愿意做这样的交换,正常生活中确实没有,但股市中偏偏就存在这样的傻子(股票),你去问100个人(股票),可能其中就有1个人愿意与你交换(股票),那么你只需要等到自己7元钱换回的股票,再次涨回10元后,换给其他人,你就可以赚到3÷7=42.86%的利润,还是非常可观的。

因此不要觉得自己看中的股票,跌不到安全边际价格,就匆匆买入。关注我,我会持续帮大家发现类似的好股票,总有一个能给出让我们心动的价格,从而轻松且低风险的,赚到我们想要的利润。

PB估值

说回估值,如果采用PB估值法,根据历史情况,双汇的PB指标基本在3.5-6之间波动。哪怕公司的综合盈利水平不增长,只要资产在不断增加,就可以使得利润金额被动提升,那么股民也能分到更多的股息。

我给予双汇4倍PB的合理估值,净资产增长速度参照过去5年的资产平均增长速度,按8%的年化数值估算,得出估值表格如下:

这么算下来,公司的安全边际价格在18.19元。可以看到随着公司净资产的增长,公司的合理股价也在缓慢攀升,这更符合双汇的自身特点,也是过去10年公司股价缓慢上涨的原因。

4.2、绝对估值法

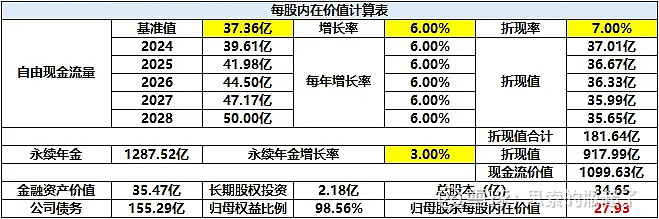

企业的内在价值,是由其未来全生命周期内,所能创造的全部自由现金流决定的。本文采取两阶段模式,第一阶段时间周期为5年。具体指标假设如下:

由于双汇股份经营活动现金流量净额变动较大,因此取其过去5年的净利润现金比率的平均值107.77%,乘以2023年的净利润51.02亿元,得到54.98亿元的基础值。之后用基础值减去保全性资本支出(即维持企业当前经营规模和盈利能力的资本开支),再减去利息支出(假设未来债务只付利息本金永动),得到测算自由现金流量基准值37.36亿元。

根据前面的分析,假设未来公司的净利润增长速度为6%,作为第一阶段的增长率。第二阶段永续增长部分,考虑到未来我国GDP的年化增速,可能会下降到3%-4%,按下限给予3%的永续年金增长率。

折现率方面,我考虑当前社会无风险收益率大约在2.5%左右,双汇作为红利股的代表,投资风险相对较低,股权投资给予4.5%的风险溢价,因此确定折现率为7%。

具体估值表格如下:

测算出的每股内在价值为27.93元,0.7倍安全边际系数价格为19.55元。

自由现金流折现估值模型最大的问题在于,一旦计算指标出现偏差,就会导致结果差别极大,因此我用±1%的变化区间,进行了估值结果的敏感性测算,具体如下表:

如果各位认为我的指标选取有问题,也可以参照表格中的其他结果。(全网同名:思索的瓶起子)

五、附:财报数据表格

(全网同名:思索的瓶起子)$高股息ETF(SH512590)$

(完)