当前跨境电商行业维持较高景气度,长期看全球电商渗透率亦有望持续提升,中国卖家凭借供应链优势,优势及份额预计将持续巩固。公司凭借自身较强智能系统能力提升库存管控能力及人效,以泛品+精品+亿迈平台为驱动,预计将持续通过扩充品类、平台及区域实现成长。

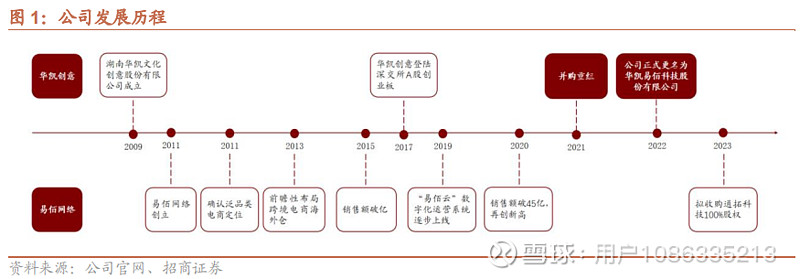

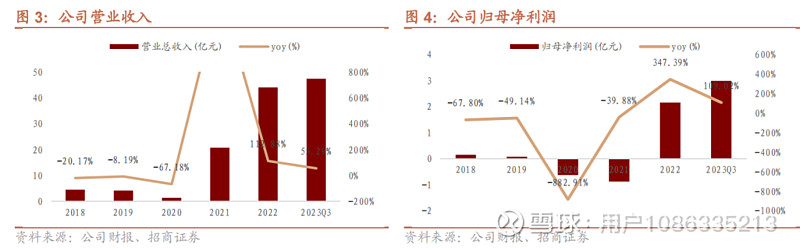

跨境电商头部卖家,并购重组实现战略转型,逐步确立“一体两翼”战略布局。公司前身为湖南华凯文化创意股份有限公司,主营空间环境艺术设计服务,2021年起通过收购易佰网络90%股权,实现战略转型,切入跨境电商行业,随后公司盈利能力显著提升。公司2022年营业收入44.17亿元,同增113%, 2022年归母净利润2.16亿元,同增347%。

跨境电商高景气度,国内卖家强势出海。全球电商市场庞大,当前全球线上化率相较我国、韩国仍有较大提升空间。我国跨境卖家背靠国内成熟供应链强势出海,占据跨境电商服饰品类高份额。平台上看,亚马逊会员渗透率高黏性强,商户侧独占比重高,持续巩固跨境电商龙头地位;跨境电商缩短流通链条,叠加政策红利,跨境电商企业在降本增效的同时也将迎来发展新机遇。

泛品为基精品与服务为翼,高信息化投入构筑竞争壁垒。公司立足泛品业务,深度发挥高性价比供应链、多层次仓储物流体系、多平台多地区销售的优势,同时开拓精品业务与亿迈生态平台,围绕四大领域进行品牌建设,并提供全方位跨境业务解决方案,服务与产品销售齐头并进。未来公司将继续丰富产品矩阵与销售渠道,提升泛品业务丰富度,并精进产品质量,增加高单价商品开发比例,提升精品业务精细化运营度,带来持续增长驱动力。

当前跨境电商行业维持较高景气度,公司凭借自身较强智能系统能力提升库存管控能力及人效,以泛品+精品+亿迈平台为驱动,预计将持续通过扩充品类、平台及区域实现成长。

风险提示:亚马逊平台集中度较高的风险、国际货物运价上涨风险、存货管理风险。

一、公司简介:股权收购实现战略转型,逐步确立“一体两翼”战略布局

1.华凯易佰:通过股权收购实现战略转型,跨境电商成为其核心业务

通过股权收购实现转型,跨境电商扬帆起航。公司前身为湖南华凯文化创意股份有限公司,主营空间环境艺术设计服务。公司于2021年收购易佰网络90%股权,同年5月更名为华凯易佰,并于7月成功并表,实现战略转型,切入跨境电商行业,2023年公司收购易佰网络10%股权,易佰网络成为全资子公司,增厚盈利能力,同年12月公司再次发布公告,拟收购通拓科技100%股权,标的公司具备十九年跨境电商行业的经验沉淀,有望与公司实现运营模式互补、品类互补和产品力互补,增强公司在跨境电商领域的竞争力。

2021年后聚焦出口跨境电商,利用国内供应链优势打造泛品模式。公司为跨境电商科技品牌型企业,依托互联网思维与自主研发的信息化系统,深耕全品类经营策略,同时逐步推进精品业务与跨境电商综合服务生态平台亿迈科技(EasySeller)的发展。目前公司主要通过亚马逊、ebay、速卖通、Cdiscount、Walmart等渠道,将家居园艺、工业及商业用品、汽车摩托车配件、健康美容、3C 电子产品、户外运动等品类的高性价比中国制造产品销售给海外客户,致力于“让物美价廉的中国商品走向全世界”。

2、股权结构:长效激励,深度绑定核心高管

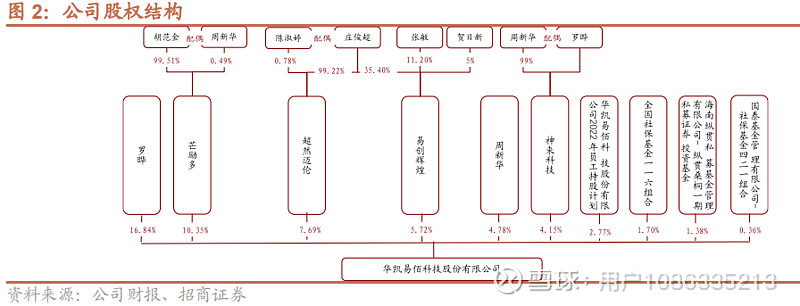

公司股权结构集中,高管持股深度参与。公司实际控制人周新华先生与其配偶罗晔女士以及神来科技为一致行动人,持有公司25.73%股份。此外公司副董事长胡范金、公司董事庄俊超、公司监事张敏、公司财务总监贺日新均通过名下公司持股,持股比例分别为10.30%、9.65%、0.64%、0.29%。

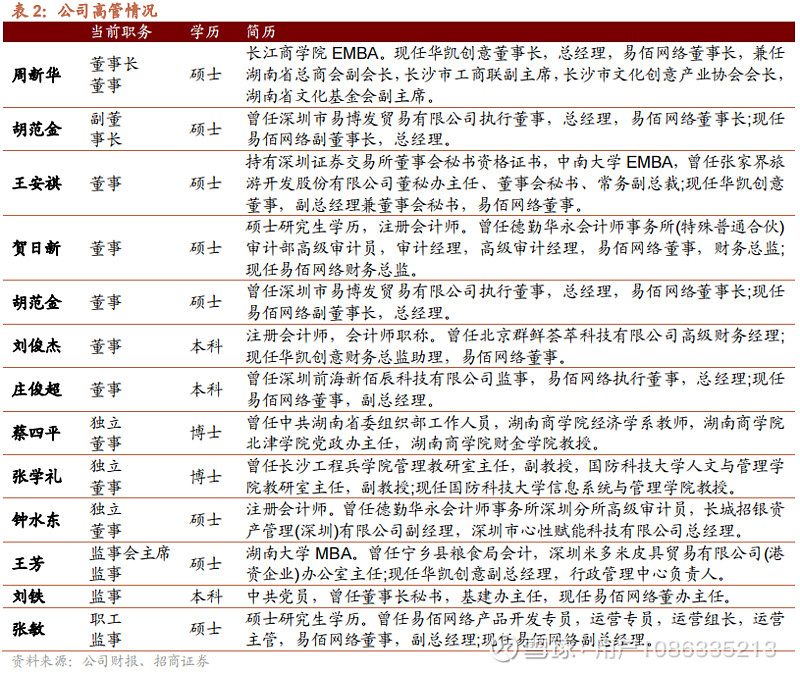

管理团队经验丰富。公司董事长周新华管理经验丰富,大势研判准确,积极推动公司转型升级。公司副董事长胡范金深耕跨境电商十余年,拥有丰富的行业经验。

颁布股权激励政策,绑定核心管理人员。

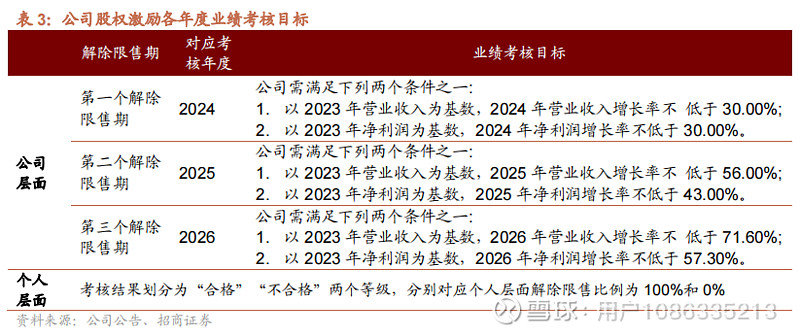

公司自22年起两次以集中竞价交易的方式回购公司股票用于股权激励或员工持股计划,截止23年10月30日已回购2.89亿股,占公司总股本的4.7971%。2024年2月公司颁布限制性股票激励计划,计划一次性授予权益总量合计1672.2001万股,约占公司股本总额的5.78%,授予价格为9.82元/股。业绩方面考核条件为以23年业绩为基础,2024-2026年营业收入增长率不低于30%/56%/71.6%,或净利润增长率不低于30%/43%/57.3%。激励计划的实施能够建立长效激励机制,充分调动管理人员、核心骨干的积极性和创造性。

3、业务情况:聚焦泛品主业,逐步开拓精品+亿迈业务

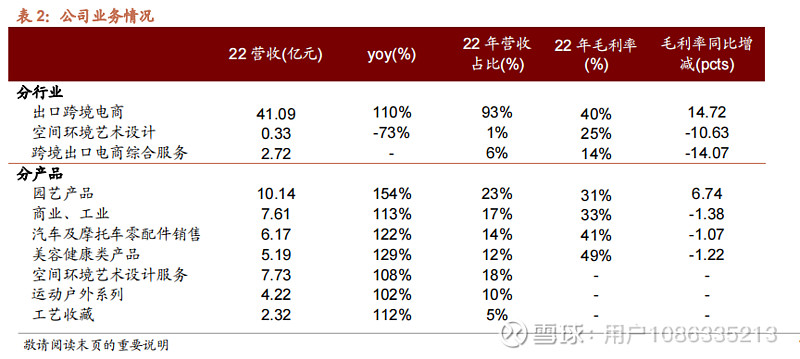

分行业,公司自2021年完成战略转型之后,目前主营业务为出口跨境电商,2022年营业收入41.09亿元,同比+110%(2021年仅并表易佰网络7-12月收入)。跨境电商行业目前为蓝海市场,综合毛利率较高,2022年毛利率为40%,同比+14.72pcts。此外,为应对复杂多变的行业形势,公司于2021年拓展跨境电商综合服务,2022年营业收入2.72亿元。

分产品,公司采取差异化竞争的品类发展策略,选择目前仍处于蓝海市场、生命周期长、更新换代较慢的产品,包括园艺、汽车摩托车配件、工业及商业用品、健康美容、户外运动等品类,2022年毛利率分别为31%/33%/41%/49%。

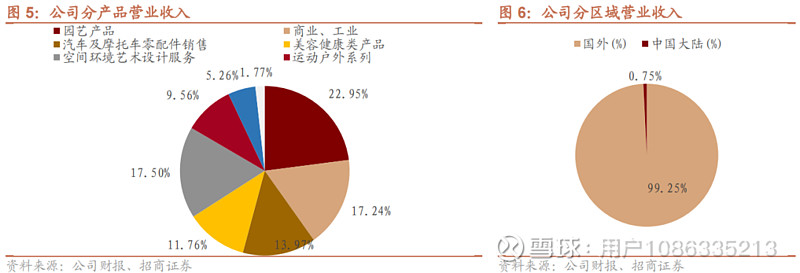

分区域,海外市场为公司主要渠道,贡献公司超过99%的营业收入。2022年国外/中国大陆营业收入分别为43.84/0.33亿元,同比+124%/-73%,毛利率分别为38%/26%。

4、财务情况:战略转型扭亏为盈,高景气行业未来发展可期

并表后公司盈利能力显著提升。

公司2022年营业收入44.17亿元,同增113%, 2022年归母净利润2.16亿元,同增347%,扭转维持两年的亏损态势。公司2018-2020年业绩持续下滑主要系疫情影响,原有空间环境艺术设计业务开工不足、项目进度未达预期所致。2021年起公司精简原有业务,加强资金回笼,通过收购子公司发展泛品类跨境电商业务,2021年7月成功并表后公司业绩实现较高速增长。

大数据智能选品助力差异化竞争。公司拥有专业开发团队和大数据选品系统,能够精准聚焦仍处于“蓝海市场”的产品,从而避开成熟市场,实现差异化竞争。目前主营产品包括园艺、工业及商业用品、汽车摩托车配件、健康美容、户外运动,2022年分别占营业收入22.95%/17.24%/13.97%/11.76%/9.56%。同时公司以市场为导向,依据行业动态不断扩充公司业务范围,2023年计划拓展服装服饰、3C电子品类。

海外市场为营收主力。公司从事跨境电商业务,致力于将中国高性价比产品销往全球,超过99%的市场在海外。目前公司主要市场为北美和欧洲,主要依赖亚马逊、ebay、速卖等第三方平台。其中超过80%的收入来自亚马逊。未来公司将会积极布局Shopee、Mercado Libre,积极布局东南亚、拉美等新兴市场,从而降低单平台的依赖和风险,为未来业绩增长注入新动能。

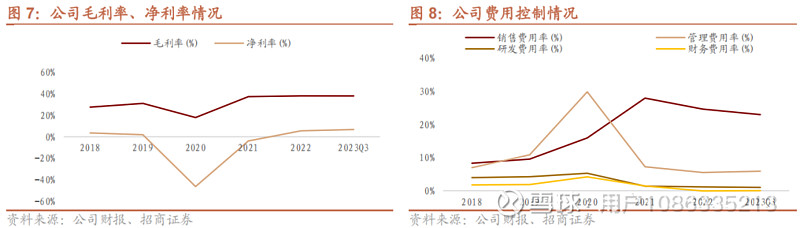

细分赛道红利+智能调价系统双重驱动,公司利润水平显著提升。公司业务重组之后毛利率得到显著修复,2022年毛利率37.92%,同比+0.68pcts,净利率5.52%,同比+9.47pcts。选品方面,公司在选品阶段提前筛选综合毛利率较高的品类。定价方面,公司自主研发并不断迭代“全自动数据整理及调价管理系统”,能够以大数据算法为支撑,快速实现价格批量调整,为公司毛利率水平提供技术支撑。

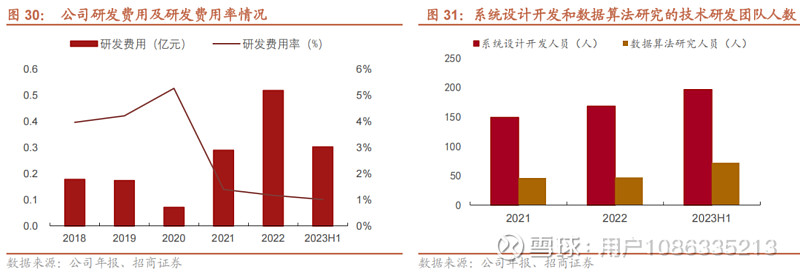

费用控制良好。2022年公司销售/管理/研发费用率分别为24.64%/5.49%/1.17%,同比-3.29pcts/-1.72pct/-0.22pct。2020年管理费用高位主要系公司资产重组相关费用产生、疫情期间待岗公司及离职补偿所致。2021-2022年销售费用率相对较高主要系业务增长及平台相关费用所致。

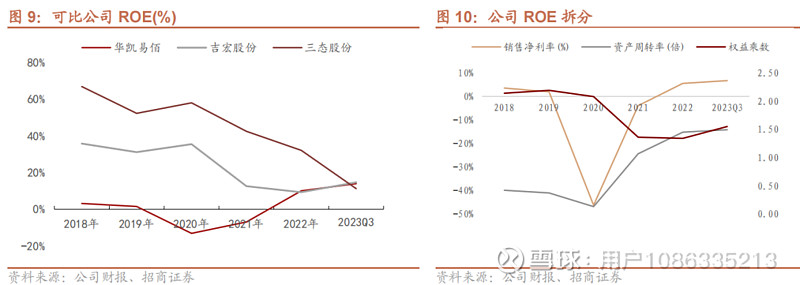

收购后利润率及资产周转率显著回升,接近行业平均水平。2021年战略转型后,公司依托数据分析和智能算法,逐步实现选品、定价、销售、物流、推动等全链路高效智能管理,净利率和资产周转率的提高拉动公司整体净资产收益率水平。公司权益乘数有所下滑主要系资产重组后所有者权益扩张所致。

二、跨境电商:高景气赛道,国内卖家优势凸显

1、空间:海外电商空间大,国内卖家强势出海

(1)全球电商零售体量庞大,渗透率提升空间明显

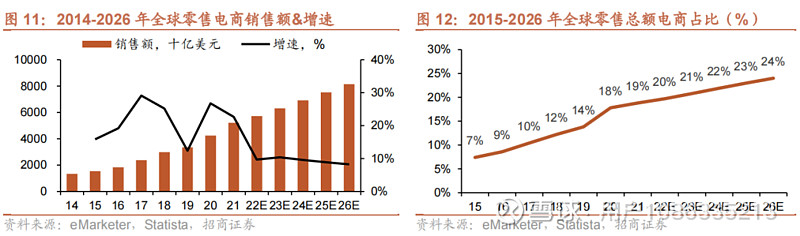

全球电商近年保持15%以上高增速,渗透率仍有明显提升空间。

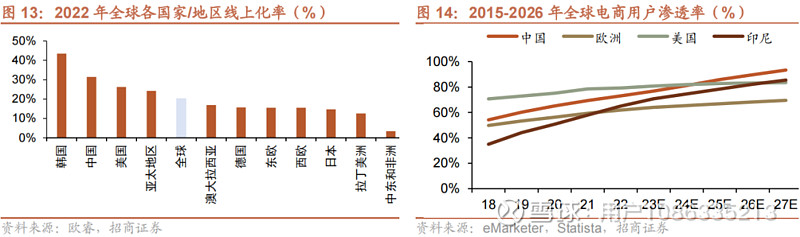

据eMarketer和Statista,2021年全球零售电商额超过5万亿美元,连续多年保持15%以上高增长,线上化率持续提升。当前全球线上占比约20%,对比韩国及我国分别43%及31%的线上渠道占比,全球线上化率仍有明显提升空间,预计未来全球电商增速仍将快于全渠道增速,全球电商渠道份额预计将于2026年达到24%。预计随着海外电商基础设施逐步完善,电商用户渗透率提升及线上消费习惯的培养下,全球电商渗透率提升确定性强,市场有望持续扩容。

2、产业链:我国跨境电商参与者众多,国内卖家背靠国内优势供应链强势出海

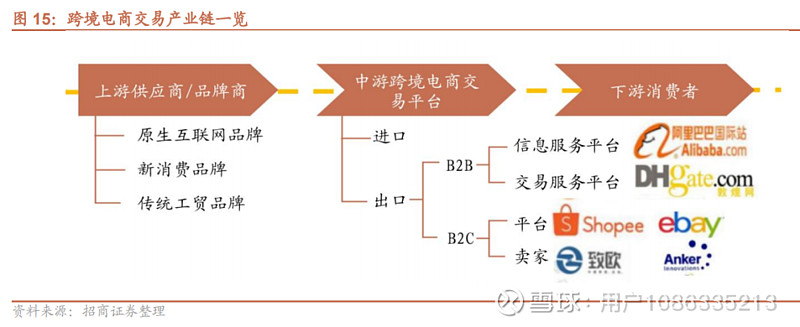

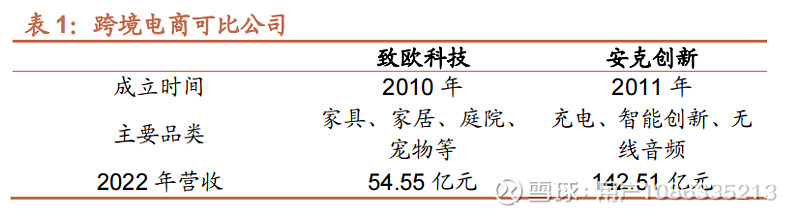

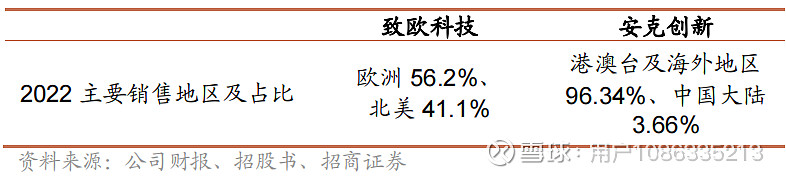

我国跨境电商市场参与者众多,在严格监管与激烈竞争下头部企业与中小型企业或将面临增速的分化。跨境电商产业链的上中下游分别为:(1)上游供应商/品牌商;(2)中游跨境电商交易平台/服务商;(3)下游消费者。在行业竞争方面,跨境电商行业迅速扩张的态势、国家鼓励政策、跨境电商行业基础设施逐步完善吸引了诸多新卖家入局,行业竞争日益激烈。由于平台监管的加强与平台费用的提升,头部企业与中小型企业将面临增速的分化。国内通过境外电商渠道实现销售收入的主要家居企业为安克创新、遨森电商、易佰网络,各企业在主要销售品类之间存在分化,但在主要销售地区上存在一定重合,均重点布局欧美市场。

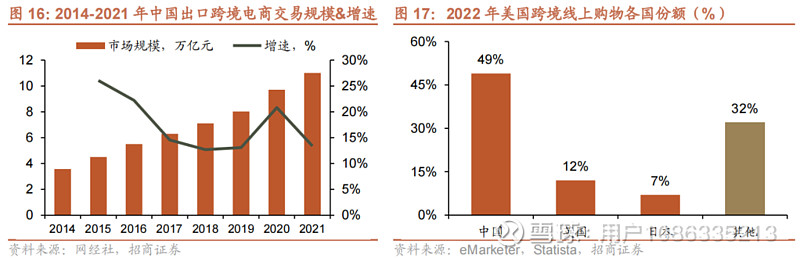

乘风海外线上化红利,我国出口跨境高增长,占据跨境电商高份额。受益于海外疫情催化下的线上高增长,我国出口跨境电商高速增长;据网经社,我国出口跨境电商2020年增速达到21%,规模于2021年达到超11万亿。我国跨境电商卖家凭借国内完善高效的供应链,物美价廉的货品优势,在全球跨境电商市场中占据较高份额,据PPRO和Statista,2022年美国跨境线上购物市场中国卖家份额为49%,成为美国跨境电商市场重要参与者。

品类分布:服饰鞋履、3C电子、家居户外为主要品类。服饰品类、3C电子、家居品类凭借国内高效的产业集群及制造企业,在制造端具备优势;同时由于货值较高,对履约费用能较好的分摊,因此在履约端亦具备明显优势,成为跨境电商三大主要类目。此外,户外类产品受健康生活风尚影响成长迅速,美妆、母婴童装、宠物用品、假发等高潜力品类具备较好的成长性。

地域分布:美国市场仍是主要出口目的地。美国由于消费能力较强,且市场规模较大,是我国跨境电商卖家的主要目的地。此外,英国、德国等成熟欧洲市场仍受中国跨境出口商的青睐;此外,以马来西亚为代表的东南亚地区在相关自由贸易协定等政策的落地下呈现出高速的增长趋势,东南亚等新兴市场正在逐步崛起。

3、亚马逊:稳健的跨境电商龙头,根基扎实,生态繁茂

亚马逊GMV规模持续增长,不断获取份额,巩固龙头地位。

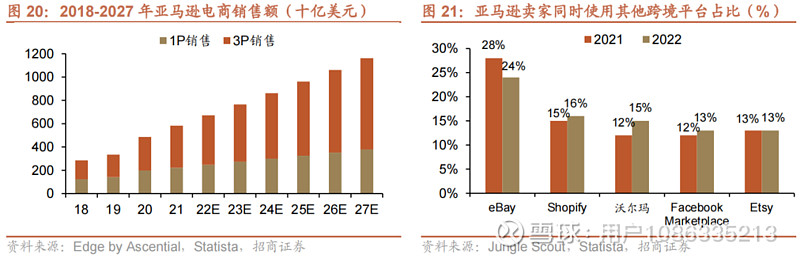

亚马逊当前是全球电商平台中规模最大的电商平台,也是美国,欧洲等区域最大的电商平台,增速领先于Wish、eBay等,持续获取份额,巩固龙头地位。据Edge by Ascential预测,2027年亚马逊将实现万亿电商销售额,其中1P销售额为3778亿,3P销售额为7834亿;对应亚马逊未来五年GMV整体CAGR为11.6%,3P GMV CAGR为13.1%,3P模式将保持更高增速。

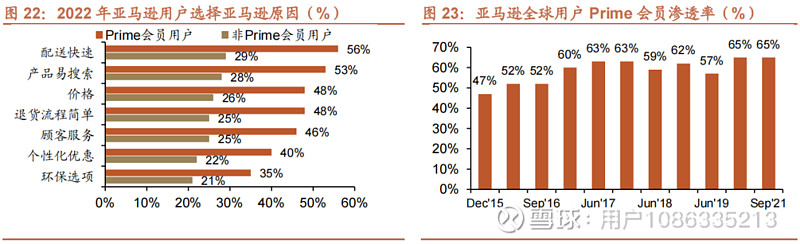

买家侧用户体验好,Prime会员渗透率高黏性强;卖家侧独占比重高,平台地位稳固。从用户侧来看,亚马逊全球会员渗透率高达65%(美国会员渗透率高达70%+),且会员消费是非会员的5倍+,也即亚马逊80%+的消费来自会员贡献,会员用户占比高,黏性强。同时卖家侧来看亚马逊卖家多栖比重较低,据Jungle Scout,2022年亚马逊卖家中同时使用eBay/Shopify/沃尔玛平台占比仅为24%/16%/15%,亚马逊卖家侧优势领先。

履约及用户体验优势难以拉平,亚马逊根基扎实,壁垒稳固。亚马逊FBA履约模式下,送达时效约2天(其他配送方式约需要5-7天),履约时效明显领先于同行。且亚马逊以会员为主的生态聚集了大量价格敏感度低但注重品质的客群;据Censuswide调研,亚马逊会员用户选择会员的原因中,快速配送/产品易搜索等体验指标而非价格指标位居前列,亚马逊用户核心诉求为良好的履约及购物体验;因此即使未来TEMU等低价平台做大,预计也不会对亚马逊造成明显冲击。

三、立足泛品业务,开拓精品业务与亿迈生态平台,一体两翼打造营收增长点

1、高性价比优势布局泛品业务,高信息化投入构筑竞争壁垒

在选品环节,“双蓝海”产品开发策略,深度发挥高性价比优势。

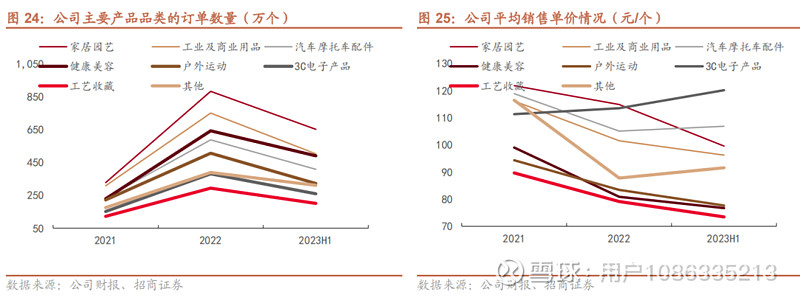

公司深耕家居园艺、汽车摩托车配件、工业及商业用品、健康美容、3C电子产品、户外运动等蓝海品类,战略性地避开服装、消费电子等红海品类;采用蓝海战术进行差异化开发,目标为有稳定市场需求而相对冷门的细分领域,如家装工具里的瓷砖找平器,汽车摩托车配件品类中汽车内外饰、摩托车配件、车轮零部件、车灯等产品。该类产品具有客单价低、SKU庞大、品牌辨识度低、生命周期长、更新换代较慢的特点。公司充分发挥商品高性价比优势,持续深耕亚马逊平台,积极拓展新兴市场及平台,扩充SKU规模,通过数据化管理和自研信息化系统实现低成本和高效率运作相结合,深度发挥供应链高性价比优势。2022年,公司主要产品品类的订单数量合计为4,430.93万个,同比增加150.46%,平均销售单价为97.93元,同比降低11.28%,公司主要依靠优势化选品下量升作为主要驱动力。

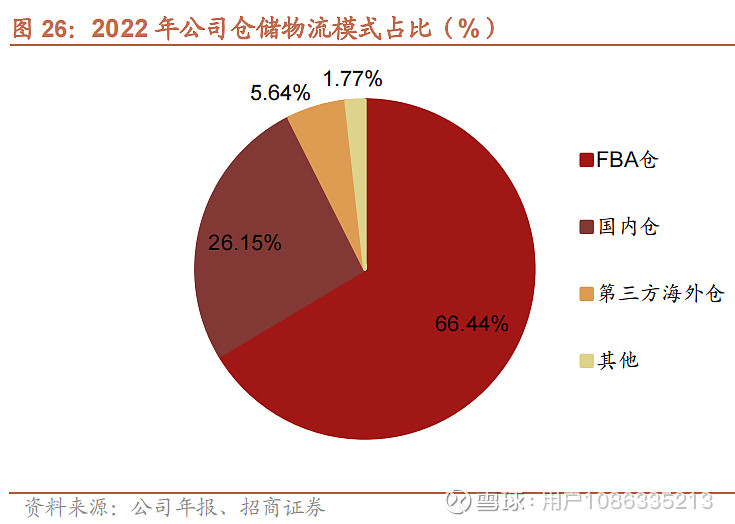

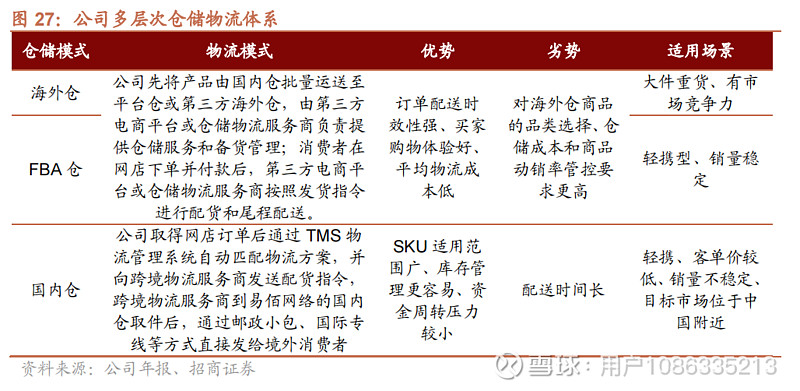

在仓储物流环节,多层次仓储物流体系,持续改善仓储物流成本。公司国内仓主要位于东莞虎门,采用租赁方式自营管理,主要承担向海外仓集货转运和向海外消费者直邮发货等职能;海外仓主要由亚马逊等第三方电商平台及谷仓、万邑通等专业的大型第三方仓储物流服务商运营管理,位于美国、英国、德国、澳大利亚等地,主要承担向仓库所在国家的消费者配送商品的职能。灵活选择海外仓、FBA仓、国内仓,并与专业第三方跨境物流服务商建立长期战略合作,结合产品特征和市场需求的最新变动情况进行动态调整,通过TMS物流管理系统选择发货仓库、配送方式、物流类型适配不同产品,进而即时控制库存,有利于持续改善仓储物流成本。

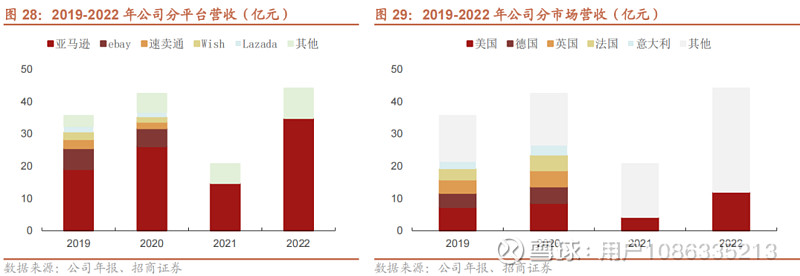

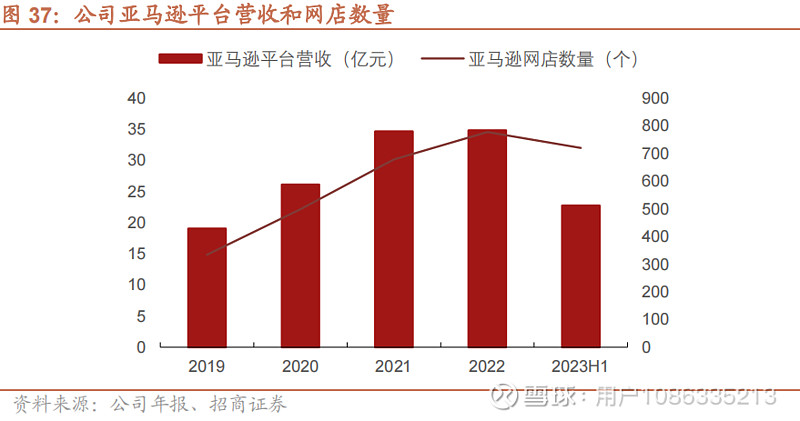

在销售环节,多平台+多市场销售降低经营风险。在销售渠道方面,公司深耕亚马逊、eBay速卖通等主流第三方电商平台的同时,积极在沃尔玛、美客多等新兴第三方电商平台开设网店,但亚马逊平台仍是重点,2022年公司跨境出口电商业务在亚马逊平台实现销售收入34.80亿元,占业务营收的78.79%,未来公司将继续升级多平台发展战略,控制风险水平,降低对亚马逊单一平台的依赖性。在销售地区方面,公司跨境出口电商业务的主要销售区域为北美、欧洲等,多市场渠道布局有利于避免单一市场波动对公司整体经营的风险。公司以拉美地区新兴电商平台“美客多”为核心,布局新兴市场包括墨西哥、巴西、智利等地区。其中公司来自美国的收入占比在2019年-2021年仅约20%,在2022年仅约为27%;来自新兴市场等其他地区的收入在2019-2020年分别为39.68%和37.75%。

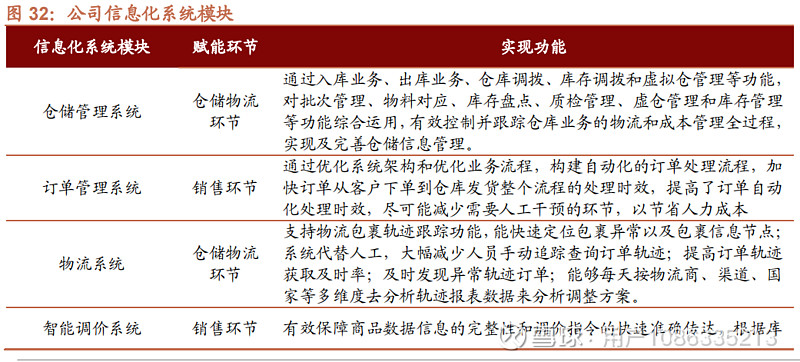

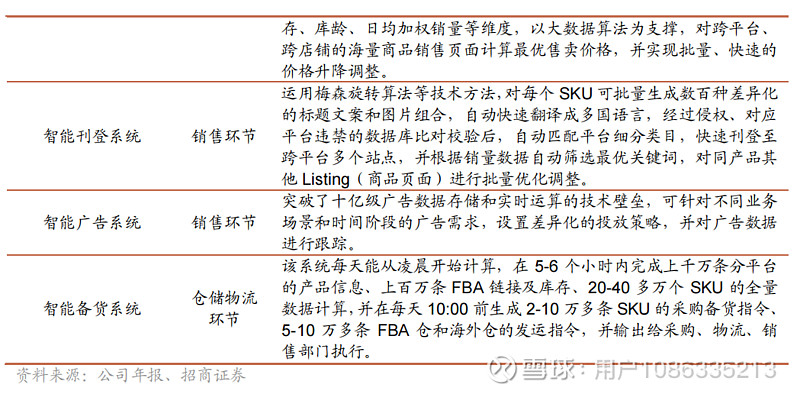

供应链效率为泛品类企业核心竞争所在,高信息化投入提升自动化、智能化运营水平。公司信息系统涵盖系统基础架构、基础业务系统模块及智能应用系统模块。智能应用系统模块包含智能刊登系统、智能调价系统、智能广告系统及智能备货计划系统四大系统,有效提升了核心业务环节的运营效率和单位人效。在仓储物流、订单管理、物流体系等场景灵活使用信息化系统智能调价、智能刊登、智能广告、智能备货等功能,实现以信息化系统构建技术壁垒,大幅提升各业务环节的运转效率和准确性。

2、立足泛品业务,开拓精品业务与亿迈生态平台,一体两翼打造新营收增长点

(1) 精品业务:围绕四大领域进行品牌建设,开拓客单成长空间

布局精品业务,打造中长期发展的重要着力点和利润增长点。公司自2021年开始布局精品业务,采取多品牌、少品线矩阵式布局的发展策略,2022年初步形成了清洁电器、家电、宠物用品、灯具四大产品线。与泛品业务的成品采购不同,公司精品业务采取以供应商选型和供应商联合开发为主、自研产品为辅的产品开发方式,有助于加强精品产品的竞争力。

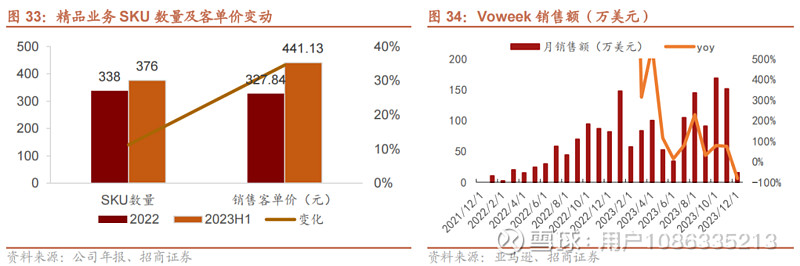

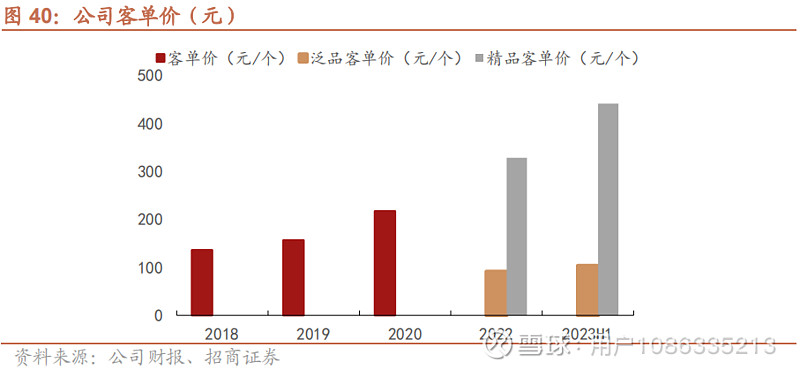

精细化经营形成以产品品质打造品牌、以品牌带动产品客单及销量的良性循环。精耕细分市场,在同一领域推出多个优质产品,有助于建立高粘性、高溢价的自有商品品牌,形成“高品质—高品牌认知—高客单高销量—高品质”的正向循环。截至2023年上半年,公司精品业务在售SKU数量为376个,较22年末提升11.2%,平均销售客单价为441.13元,较22年末提升34.9%。此外,公司旗下品牌Voweek立足清洁电器领域,推出电动旋转洗地机、无绳吸尘器等多个产品,2022年全品牌年度销售额已过亿,23年亚马逊美国站上其明星产品电动旋转洗涤器销售额同增114%,精品业务增速可期。

(2) 亿迈生态平台:提供全方位跨境业务解决方案,服务与产品销售齐头并进

打造一站式跨境电商综合服务平台,助力国内卖家出海。

公司于2021年创立亿迈生态平台,以半托管形式作为主要卖点,布局“供应链管理、亚马逊孵化、美客多孵化、亿迈云仓、拉美海外仓、增值服务”六大核心业务, 覆盖供应链管理、仓储物流、销售推广的完整链条,为跨境电商卖家提供一站式、智能化、差异化的解决方案。

跨境电商服务需求旺盛,亿迈业务增长势头强劲。我国跨境电商行业市场规模稳步扩大,2022年中国跨境电商市场规模同增10.5%,达15.7万亿元,参与玩家对于出海服务商的需求也显著提升。亿迈生态平台签约商户数量及销售额稳定增长,22年实现营收2.72亿元,营收占比6.16%,增长势头强劲。

3、泛品业务丰富度+精品业务精细化度提升,共同打造增长驱动力

持续丰富产品,扩张店铺数量以提升客户覆盖率。产品矩阵方面,公司主打客单价低、高性价比的泛品,未来持续做好泛品业务基本盘,构成公司整体业务高成长的基础托底,通过产品功能迭代及品线横向扩张丰富产品矩阵,探索长生命周期、高速发展的新品类,更好地满足终端消费者的多元需求。店铺数量方面,近年来公司在亚马逊平台网店数量持续扩张,2022年,亚马逊实现销售网店数量777个,新增70个,关闭38个,垂直化的店铺可以更精细化地开发和展示产品,开展差异化的营销活动。

利用信息化手段高效开发新兴销售地区。新兴市场目前电商渗透率较低,未来发展空间较大。根据eMarketer,2022年全球电商增长率TOP3地区为东南亚/拉美/中东非洲,增速分别为20.6%/20.4%/17%,高于全球12.2%的平均增速水平。公司瞄准该市场,已加大布局Shopee、Mercado Libre等面向东南亚、拉美、非洲等地区的电商平台。公司积极利用信息化手段抢占新兴市场,2018 年,易佰网络开始自主研发智能刊登系统,2022年,亚马逊平台团队通过智能刊登系统刊登商品销售页面数量达3,242万条,日均刊登数量超过26万条。公司的智能刊登系统有效解决了编辑速度慢、批量修改难、翻译成本高等痛点,未来拟通过自动调价和自动屏蔽功能,实现SKU上架后根据实时销量、库存和平台政策,在预算范围内自动调价和下架SKU,防止超卖和滞销情况发生。

提升高单价商品开发比例,形成以品质打造品牌、以品牌带动销量的良性循环。公司主动提升泛品业务的产品品质、优化产品结构,不以售价最低而是高性价比作为经营目标,即以产品的质量、时效、售后服务综合体现出的价格最低为目标,公司首创行业泛品业务的运营改善部,组建包含IQC、TQE、SQE等专业工程师团队,加强泛品产品的质量保证和质量改善。不仅如此,公司通过开展精品业务,积累品牌影响力打造产品溢价,未来公司将围绕核心品类,对清洁电器、家电、宠物用品、灯具四大产品线的细分产品发力,逐步提升供应商联合开发和自研产品的比例,进一步加强精品产品的竞争力,最终打造研产销一体的精品产品开发销售体系。截至23H1,公司泛品业务在售产品SKU超过95万款,销售客单价为103.53元;精品业务在售SKU数量为376个,销售客单价为441.13元。

四、盈利预测

当前跨境电商行业维持较高景气度,长期看全球电商渗透率有望持续提升,中国卖家份额预计将持续巩固。公司凭借自身较强智能系统能力提升库存管控能力及人效,以泛品+精品+亿迈平台为驱动,预计将持续通过扩充品类、平台及区域实现成长。在新平台及新区域拓展的驱动下,七大品类增速总体较为均衡,其中健康美容、运动户外等新兴品类相对整体保持更高的增速。毛利率方面,预计公司各品类毛利率稳中有升,从而带动总体毛利率小幅提升。

五、风险提示

1、亚马逊平台集中度较高的风险:公司基于亚马逊的收入占比接近80%,如果亚马逊由于市场竞争、经营策略变化或当地国家政治经济环境变化而造成市场份额降低,而公司未能及时调整销售渠道策略,可能对销售额产生负面影响。

2、国际货物运价上涨风险:若国际货物运价上涨且公司未能及时进行商品价格调整,公司存在因运输成本上升而导致经营业绩下滑的风险。

3、存货管理风险:如果公司出现销售迟滞或未来存货管理效率无法与经营规模匹配,可能会对公司存货的变现能力及公司财务状况带来不利影响。若存货可变现净值下降,低于其采购成本时,公司面临存货减值风险。

向上滑动阅览