近两年,在政策高压、经济下行的悲观情绪的催化下,房地产已经成为A股目前估值最低板块的之一。

最近我通过网友的讨论,发现了荣盛这家被认为股价“极度低估”的房地产公司。

本着学习研究态度,我试着从销售、土储、融资、估值角度出发,去分析这家公司是否具有投资价值。我认为这样的方法也适用于其他地产公司。

一、荣盛简介

荣盛房地产发展股份有限公司(简称“荣盛发展”,证券代码002146,SZ),成立于1996年,2007年8月8日成功登陆深圳证券交易所,是河北省首家通过IPO上市的房地产企业。

公司IPO共募资8.18亿元,09年、15年共增发两次共募资61.29亿元,上市总共募资69.47亿元。公司上市后年年分红,共分红82.28亿元。

截至4月24日,公司上市后股价复权涨幅2倍左右(万科、保利同期为7倍左右)。从股东回报角度来看,谈不上优秀。

公司实控人暨董事长为57岁的耿建明先生,公司部分高管均有业内龙头房企的从业经历。从管理架构上来看,就跟众多国内地产公司一样,家族地产企业,无特别之处。

二、荣盛是不是一家优秀的房地产企业?

(一)销售额论英雄

2015年开始,房地产市场开启了又一波大牛市,很多地产企业充分抓住机会、享受红利,通过高杠杆、高周转方式取得飞跃发展。

那是蒙头狂奔、遍地黄金的时代,而销售额就是体现房企红利收割能力的最直观指标。

荣盛是否具有跑赢了大市、胜过竞争对手的销售实力?

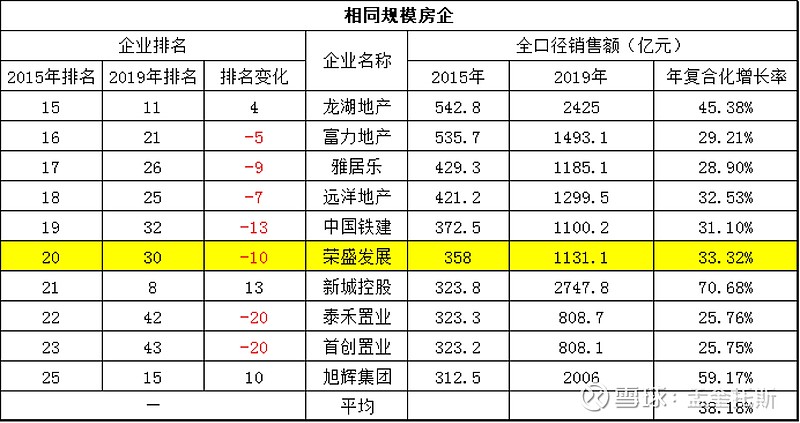

我选取了15年跟荣盛相同销售规模的企业,以及几家宇宙房企的这几年的销售额增长情况:

注:以上数据源于克尔瑞15、19年销售榜单,与房企年报披露会有差异

据上表,15年时荣盛处于榜单第20位,经过4年销售额终破千亿,但排名下降至第30位。其销售额的年复合增长速度,在当时那一批同规模的房企而言处在中游。我们也看到了新城控股恐怖的扩张速度。

同时,龙头房企也未出现大象难以起舞的问题,孙宏斌所讲的“巨头的钻石时代”可见一斑。

由此可知,荣盛虽然一定程度上实现了自我的发展扩张,但无论是对比同档次房企还是龙头房企,未表现出明显的竞争优势。

(二)回款总体良好,最近表现下跌是因为销售结构发生变化

在这里先介绍下房企的回款。

以按揭购房来说,从销售到回款的正常流程是:下定—签约—交首付—办理备案—办理按揭—银行按揭下款—房企回款—购房者偿还月供。

理论上来说,房企卖出的房子是基本没有坏账风险的,对于按揭购房占比较高的房企更是,通过按揭贷款就已将购房者的坏账风险转移给了银行。对于全款分期购房占比较高的房企来说,会有一定的坏账风险,回款情况也会差一点,但总体风险可控。

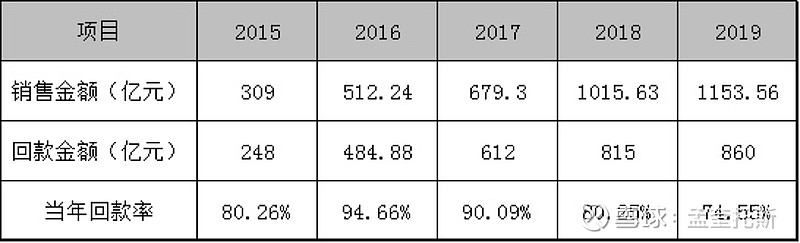

荣盛15-19年回款情况如下:

房企回款到底要从何研究、如何研究?

每年的回款金额不是要求强制披露的信息,很多房企都选择不披露,但回款又是那么的重要,是房企赖以生存的氧气。

遗憾的是,我目前也没有想到一个办法或角度,能对房企回款数据进行推导、印证。比如从现金流量表分析得出的结果,总是与房企自行披露的存在差异。这里需要高手指导一下。

荣盛回款表现良好,但回款率逐年下跌原因在哪?

像荣盛这样每年主动披露销售回款的不多见,荣盛15-19年总体回款率在80%以上,总体表现还是不错的。

荣盛回款从16年开始表现逐渐下跌。我推测,是荣盛从17年开始,分期购房所占比例上升对回款所造成的影响。这可以从“应收账款”进行来印证。

注意,房企的“应收账款”,是指房子已经交付,房企确认了营收,但尚未收回的房款。假如所有房源都采取按揭贷款,应收的规模会非常小。因为,按揭一般1-2个月就全额下款了,卖出现房得来的房款就变为货币资金,卖预售房源得来的房款,就是负债中的预收账款。

若采用全款分期的购房方式,卖出预售房源收到的房款是预收账款,但尚未收到的剩余房款并不是“应收账款”,因为房子尚未交付,所以这部分房款不在资产负债表上显示。同时,全款一般都是2-3年分期,而2年左右差不多都能交楼,此时尚未收回的房款也就形成了应收账款。

观察荣盛应收账款,从17年末的7.8亿涨至18年末的24.8亿,19年又涨至41.9亿,2年内翻了5倍多。相比之下,15年6.29亿、16年4.05亿,变化幅度不大。

所以,18-19年荣盛应收账款飙涨,可以侧面证明从17年开始,荣盛分期付款购房所占比例上涨。对比银行按揭1-2个月下款,分期购房回款自然没有那么快,也就影响了回款率,毛估影响了小百亿规模现金回流。

(这里留一个思考题,为何分期购房回款慢,很多房企还要大力推分期购房呢?)

(二)荣盛借钱成本如何?

说起房地产,避不开的问题就是高负债。不废话,直接上图:

净负债率从16年开始逐年下降。

原因在于销售规模增长带来的回款规模变大,使货币资金增加,同时有息负债增长率从16年开始逐年下降。

净负债率不是评判房企实力的关键指标,不是说越低越好。对房地产来说,谁能借到更多、更便宜的钱,谁就拥有最大的竞争优势。

荣盛能借到便宜的钱吗?

咱们还是用老法子—对比法。我选取了19年销售额排前5房企、以及排在荣盛前10名房企的2019年融资利率,情况如下:

由于每家企业年报披露的融资利率口径可能不一样,有的是剩余所有贷款的加权平均融资成本,有的是当年新增贷款的融资成本。从表五可以估算,房企年融资利率一般在5-8%左右。

房企不主动披露融资利率,要如何估算?

很多房企不会主动披露自家的融资利率,包括荣盛,近几年只在17年披露过年度平均融资成本6.5%。

荣盛也只披露资本化利息余额,并不会像万科那样披露当年资本化了多少利息,所以也没法通过“费用化利息+资本化利息”这样去毛估。

这里我提供另外一个估算思路。

要确定融资利率,首先要确定咱们的分子—公司每年应支付的利息是多少。

荣盛在回应交易所问询时,披露过公司2017年、2018年偿付利息所支付的现金,分别为43.93亿元、47.64亿元。但这个数字并不代表“当年有息负债产生的年内应付利息”。

房企每年负债表里都有应付利息,这个应付利息的来源,简而言之,就是这一年有一些借款利息已经计提,但尚未到付息日,比如按月计息、每季度或每半年付息的,而付息日是在资产负债表日之后,也就是下一年,那么这些利息就变成了资产负债表中的应付利息。同时,这些利息已经在本年度报表中费用化或资本化了,只是在下年的付息日支付现金,也就产生了下一年支付利息的现金流出。

所以我们在估算时,要去掉去年计提但未付的利息,加回今年已计提但未付的利息,这样就可以得出“当年有息负债产生的年内应付利息”。如此,算出17、18年利息为43.25亿、49.63亿。

荣盛未披露2019年偿付利息所支付的现金,那这样又要怎么估算呢?

这个可以从现金流量表“分配股利、利润或偿付利息支付的现金”出发,结合资产负债表里的应付股利、应付利息进行推测。

根据2019年现金流量表,分配股利、利润或偿付利息支付的现金共82亿,其中子公司支付给少数股东的股利、利润0.69亿。18年度分红为19.56亿,18年度的分红是在19年支付的,18年末的应付股利0.21亿(也就是17年年度分红未付完的部分),这两样就在19年产生分配股利的现金流出;2018年末应付利息5.7亿,是要在19年付的;19年末应付利息6.21亿,是19年已计提的利息,应付但未产生现金流出。

那么,荣盛有息负债在2019年产生的利息,就是82-0.69-19.56-0.21-5.7+6.21=62.05亿。

其次,要确定分母—也就是产生利息的有息负债总额是多少。这个简单,直接从报表里算就行了,那么2017、2018、2019有息负债余额分别为598.88亿、623.11亿、659.6亿。

那荣盛17-19年的加权平均融资利率,就是(43.25+49.63+62.05)/(598.88+623.11+659.6)=8.23%。年化利率8.23%,与图表显示的其他房企相比,这个是比较高的了。

另据公司自行披露的17年年度平均融资成本6.5%,也可知,18、19年荣盛的借贷成本呈上涨趋势。

有了应支付利息,报表里有费用化利息,我们也可以算出17-19年荣盛的利息资本化率,分别为91.63%、82.27%、79.32%。

可见,荣盛采取了比较激进的财务政策。现在利息资本化的多了,报表净利润能得到更多的释放,那以后的利润释放空间就会小很多。要注意的是,利息资本化高不是什么财务造假,只是公司的一种报表处理选择。

(三)荣盛的土储战略正确吗?

土地是房企的生产原料。土储有优劣之分,能否能在适当的时机进入正确的市场,把钱花在刀刃上,体现了一家房企的是否具备优秀的战略眼光。

比如富力,在其他房企跑马圈地的同时,把钱花在了酒店、写字楼的收购上,失去了以低价拓展储备的良机,逐渐没落。

截至2019年末,荣盛拥有3726.64万㎡的土储,能满足公司3-4年的开发建设。我们重点关注荣盛的土储质量。

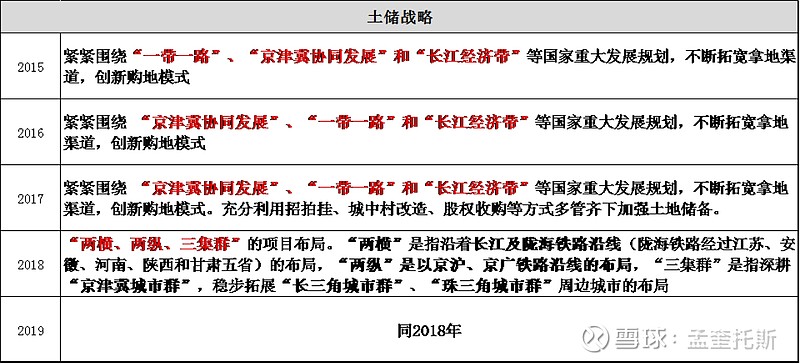

首先,我们先看看公司每年例行披露的土储战略:

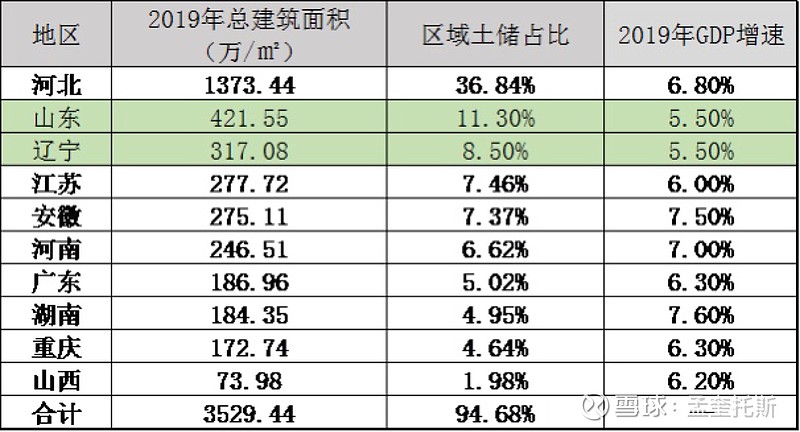

我们再看看19年占公司总土储1.5%以上的城市、省份,以及他们2019年GDP增速:

可见,荣盛是一家基本盘在河北,进入长江以北部分地区的区域性房企。

公司制定了“两横两纵三集群”战略,从土储增速来看,目前仍是以深耕河北为主。长三角、珠三角土地储备仍然较低

另外从城市分布可知,公司的8座土储主要城市2019年GDP增速在全国平均水准以下,占公司总土储的39.39%。

4成土储位于经济下行压力较大的地区,会对公司的开发前景产生不利影响。

(四)从计划完成情况看公司能力

荣盛每年在公布上年年报的同时,会披露自家今年的融资、销售、拿地工作计划。

计划并不是一种必须完成的承诺,但实际完成情况能反映出公司的战略能力以及公司的执行力。

荣盛计划完成情况如下:

从18年开始,公司的融资、拿地计划完成率呈下降趋势,特别是拿地下跌明显。

融资方面,我推测可能是由于2018年房地产收紧融资渠道、监管加强所致,毕竟借贷利率水涨船高也能印证这一点。

拿地完成率大跌,这个跟融资成果有一定的因果关系。房企都是杠杆借债拿地,融来的钱少了,没有弹药还怎么拿地?

总体评价,公司销售、回款力度还行,但扩张受限于融资能力,没有把握住市场机会。

三、估值

(一)营收、净利润增长将难复

终于到了投资者们最关心、最喜爱的业绩预测和估值环节,但是对于我来说,这是最不靠谱的画天书环节。大家看个乐就好~

首先我们来看看15-19年的营收、利润、毛利、预收款变化情况:

公司19年末有890亿的预收账款,以及我们之前讨论过的,部分尚未能在报表里显示的分期购房房款,加总毛估在900-1000亿左右,基本锁定了公司未来1年营收,可以确保20年结算规模不下跌。

我认为20年营收大概率会维持营收微涨或持平。

其一,我们前面分析了,公司的借贷成本是上涨的,资本化率保持较高水准,这部分资本化利息会增加营业成本,从19年毛利率下跌也能得到印证。

其二,受疫情影响,荣盛20年一季度签约同比下跌16%,今年签约额度形势不乐观,公司为了以后报表业绩好看,也会做相应的平滑处理。

我认为净利润大概率同比下跌。

今年经济形势不好,很多房企都在降价促销抢跑,荣盛也很难独善其身,降价去库存、回款,在牺牲毛利保证营收规模不大跌,毛利率下降。

同时,荣盛19年有息负债规模同比仍在增长,叠加借贷成本增长、费用化利息比例提高,将会有更多的利息费用进入损益表。综上,均会对净利润产生负面影响。

(二)是否值得买入?

截至4月24日收盘,公司市值334.37亿,静态市盈率3.48倍,已经是反映了一个悲观的预期在里面,股息率超过6%,目前买入价格不贵。

顺带提一嘴,荣盛分红率逐年下跌,我觉得20年也会接着跌,到20%这个水平,20年净利润不涨或下跌,维持现有股价,分红率也将超过5%

四、结语

综上所述,荣盛的销售、扩张能力对比同业未有明显优势,借贷成本偏高,土储分布较为集中,从经营角度来看,荣盛是一家中规中矩的房企。

目前价格买入不贵,但是像一些以前跟荣盛同一档次的房企,却完成了对众多对手的超越,其中有些估值也很低的。

若要我在地产股中选一个,荣盛不会是我的首选。

#房地产# #房地产投资# $荣盛发展(SZ002146)$ $新城控股(SH601155)$ $万科A(SZ000002)$

本文同步发至本人公众号

以上都是一些个人思考,可能存在极大的偏差,不构成投资建议,欢迎拍砖。