从任何一个角度,金山办公都是一家好公司,除了估值!

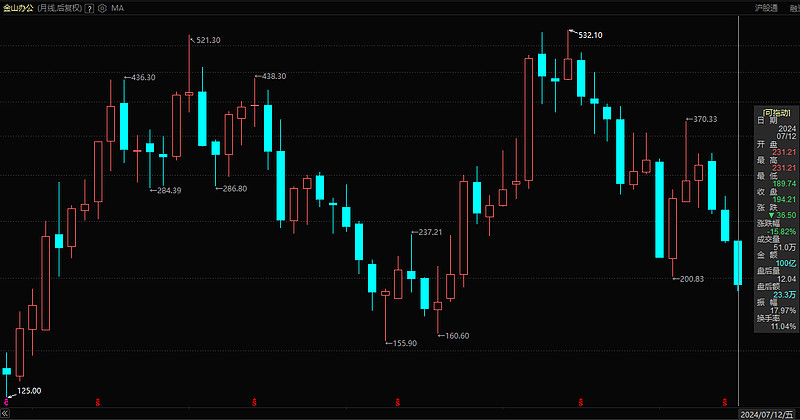

上图:从2019年11月18日上市至今,股价上涨了两轮、下跌了两轮;第三轮上涨是否快要开启?

上图:金山办公上市之后的PE高点为434倍,虽然盈利一直有比较好的增长,但对于过高的估值依然需要数年的时间去进行消化。目前的62倍估值已是历史最低。

上图:即使股价从521的高点(20210125)跌到155(20220427),市盈率仍然高达68倍!

股价155、PE68的金山办公,在2022年4月开始,顽强的发起了第二轮冲锋,1年后的金山办公,股价再创532的新高,不过由于金山办公的良好业绩,这次市盈率只有前次高点的一半,为211倍。

上图:2020年超过100%的增长之后,最近3年增速有所放缓,

上图:上市前3年,年化增长率高达41%;最近三年增速有所放缓,但收费模式成功转型为订阅制。

在熊气弥漫的氛围里,金山办公的市场表现已经是十分惊艳的了!

为什么在熊市里,金山办公依然能够有一轮如此雄姿英发的表现?

人类最宝贵的财富之一就是想象力!

虽然对标于微软,肯定是有些意淫了,但良好的商业模式与AI带来的未知空间,还是让股民们不畏艰险。

不管怎么样。无论是400倍还是200倍,都需要过人的洞察力与勇气;追在高点逃命在山谷,多半是一场噩梦!

对于金山办公,我从2021年8月份开始介入,到2023年4月清仓离场,虽然获得了超50%的收益,但绝对不能算是成功的投资;我理解的成功投资,就是可以复制,但金山办公的上一轮交易肯定不是。

我在2021年8月25日这一天,以287的价格开始“抄底”建仓,一年后,竟然跌到了162!不过坚持分步加仓,让自己最终有所收获。

当时287的价格,对应150倍的PE,现在复盘起来还有点手心冒汗。

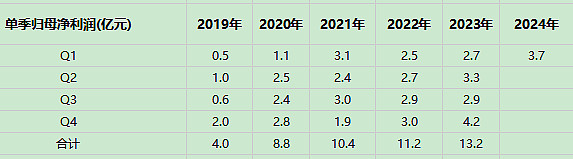

上图:2023年Q4、2024年Q1净利润同比增长分别为39.44%和37.31%

60倍的估值是金山办公的历史最低值;当然还有进一步下跌的可能,但相比于2022年4月份的低点,应该逐渐有了性价比。

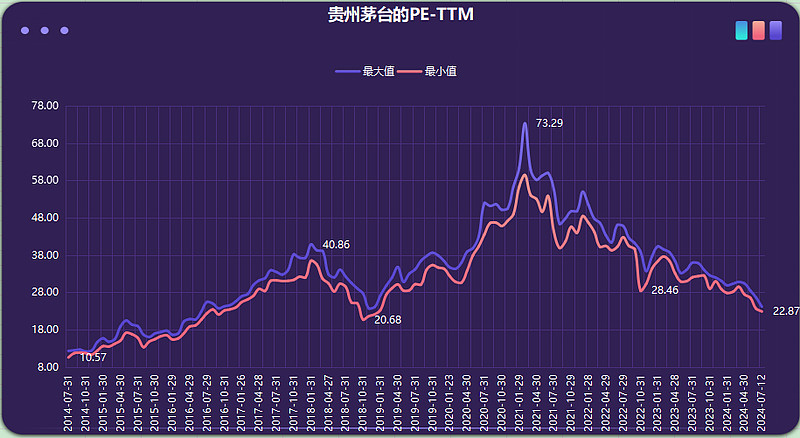

所有的高估值都需要时间消化,贵州茅台也不例外:

科技股的估值,关键的难点还在于护城河与成长空间;如果业绩能保持30%以上的增长率,60倍的PE当然就不能算是高估了;但30%或以上的增速是可以持续的吗?AI带来的变革,对于金山办公其机会和风险孰大孰小?需要进一步研究与思考。

*

关联文章;

*

说明:

1、文中图表根据上市公司财报数据整理制作,不能保证数据的绝对准确;为了图面的简洁,一些数字做了四舍五入处理。

2、本人目前未持有金山办公,但依然期盼着合适的入场机会。

3、持有或未持,都可能影响自己的好恶,难以保持客观;写作的出发点在于加深自己对投资标的的认知,绝不构成投资建议。

4、保持警醒,努力用旁观的态度去看待自己的投资。