媒体资源的历史变化

对于我而言,国庆假期跟平日也没什么两样,晨起30分钟早操,然后读书;早饭后看资料写文章,午饭前小休片刻,下午继续读书、整理资料,4点或5点出门徒步;非疫情的时候则外出喝咖啡看书。晚饭后或散步,或游戏一两小时。睡前看红楼梦或类似的轻松读物。偶有应酬,也限于少数好友之间,多是饮酒吟诗,做风雅之态以迷惑自己。天天如此,也不觉得乏味,常常以简单的生活而满足。

转入正题:

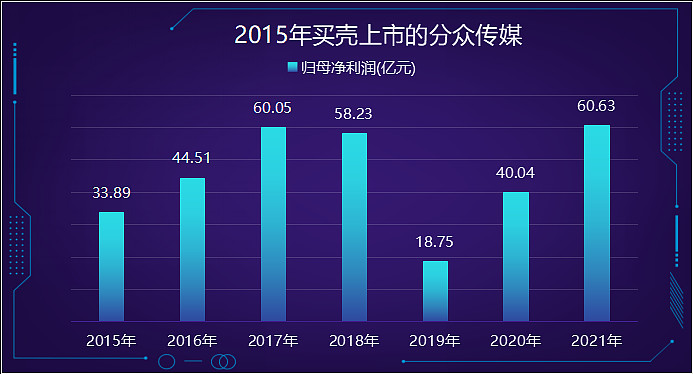

2017年公司营收120亿,创造了60亿的净利润;之后起起落落,虽然2021年重新收获60亿的净利润,但媒体资源已相差悬殊:

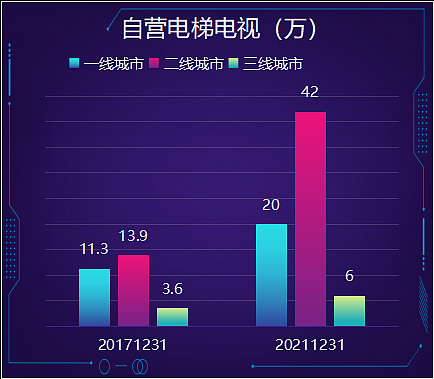

最重要的媒体资源就是一、二线城市的自营电梯电视,数量对比为64:25,今日是当初的2.55倍!

自2015年反向收购七喜控股而实现A股上市的分众传媒,前几年的发展可谓是顺风顺水。2019年业绩却突然同比大幅下滑:

上图:营业收入的稳定增长到2019年戛然而止!

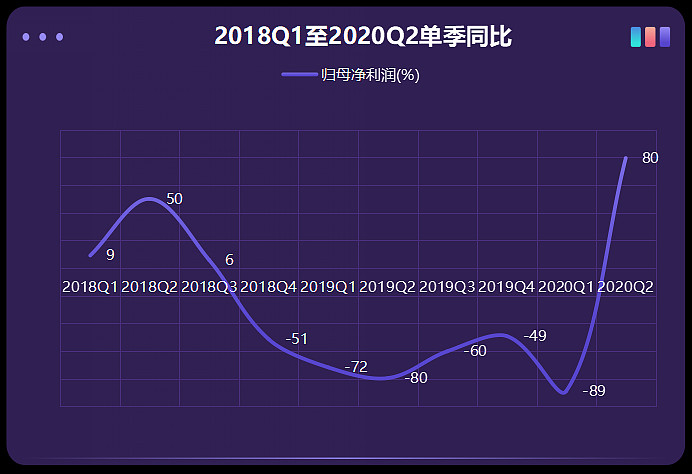

上图:2019年的净利润突然出现了断崖式的下跌,跌幅高达-67.80%!

2020年开始发生疫情,2020、2021以及2022都不同程度的受到了疫情造成的冲击,作为电梯媒体,分众传媒无疑首当其冲,因此这3年的非正常状态是容易理解的。

但是,业绩一直持续增长的分众传媒,2018年之后的媒体资源远胜2017及之前,资源丰富了,但业绩却大幅下滑!

发展势头正好的时候,出现这样的大跌当然是值得关注的,因为涉及到“公司的未来还会好吗”这样的逻辑发问。

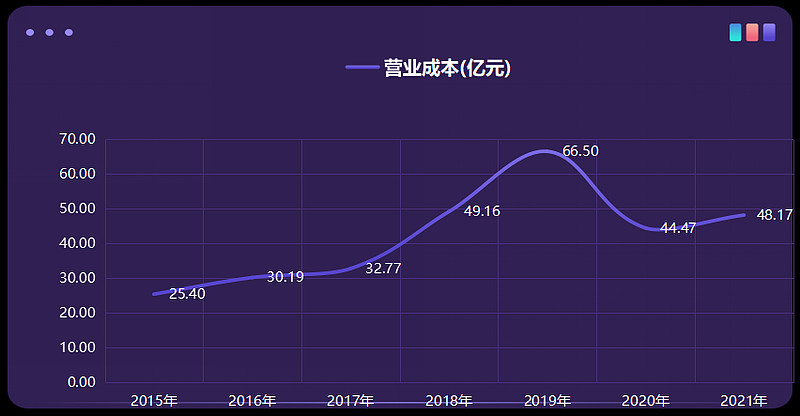

上图:随着营业成本在2018Q4的大幅上升,归母净利润连续6个季度同比大幅下滑,一直到2020Q2才开始出现大幅反弹。

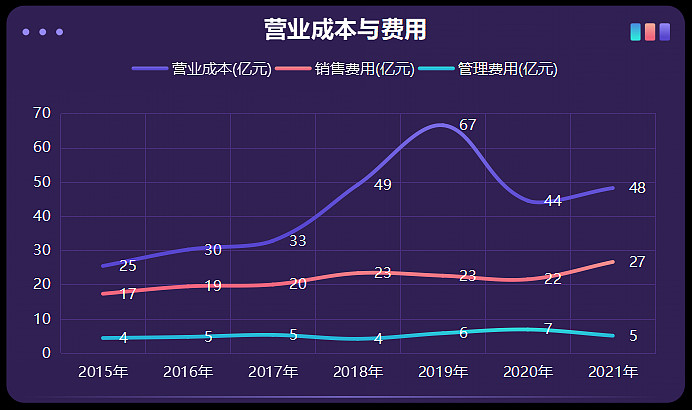

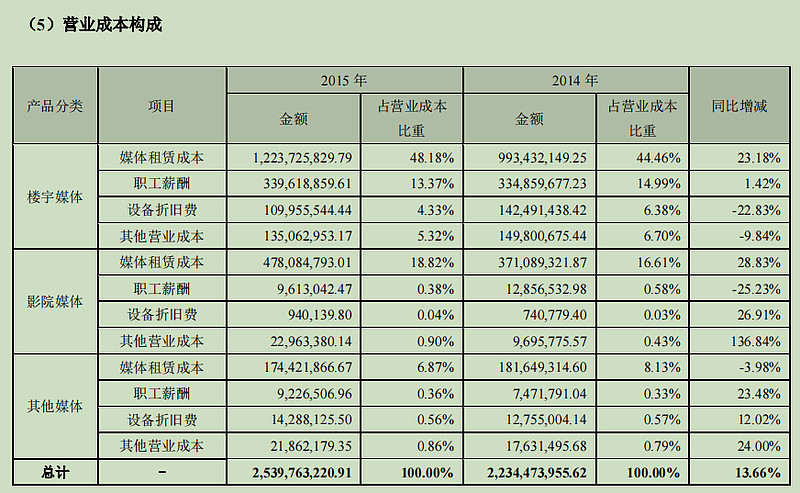

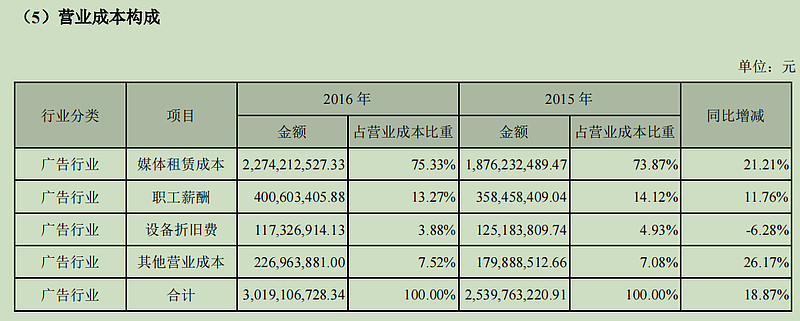

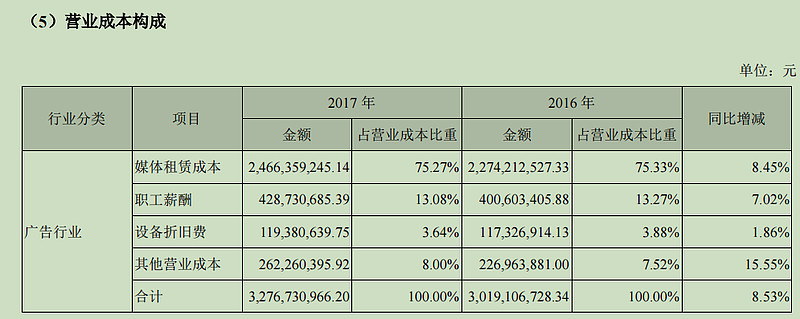

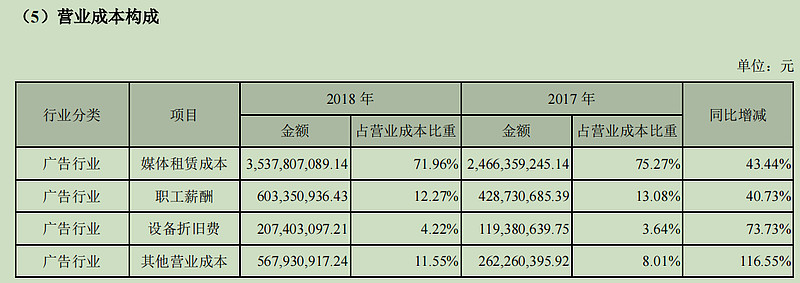

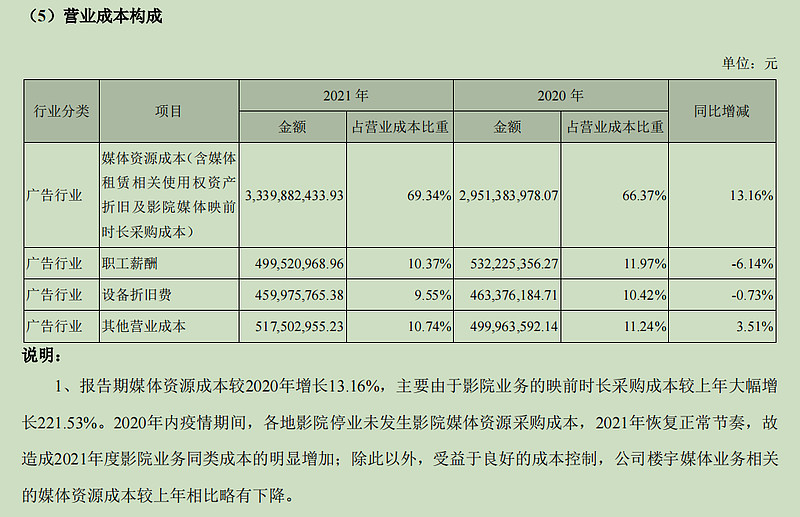

作为中国最大的生活圈媒体平台,公司的核心资产就是媒体资源,媒体租赁成本在营业成本中的占比高达70%!

销售费用、管理费用长期以来都控制良好,在收入一定的情况下,租赁成本就直接决定着利润的高低。

因此,为了更好的理解分众传媒的发展逻辑,了解历年来媒体资源的数量与分布情况就是十分必要的了,我们现在就来进行系统的梳理:

1、2015年,关键字:

2亿人群,250个城市,自营电梯电视18.9万,自营电梯海报111万,银幕6500块,卖场视频5.9万台。

分众传媒通过内生增长和外延式并购相结合的方式,发展成为国内领先的数字化生活圈媒体集团,覆盖了中国超过2亿的都市主流消费人群。

截至2015年12月31日,分众传媒已形成了覆盖全国约250多个城市的生活圈媒体网络,其中自营楼宇视频媒体约18.9万台,覆盖全国约90多个城市和地区;框架媒体超过111万个,覆盖全国46个城市;影院媒体的签约影院超过1000家、银幕超过6500块,覆盖全国约250多个城市的观影人群;卖场终端视频媒体约5.9万台,主要分布于沃尔玛、家乐福等大型卖场及超市超过2,000家。

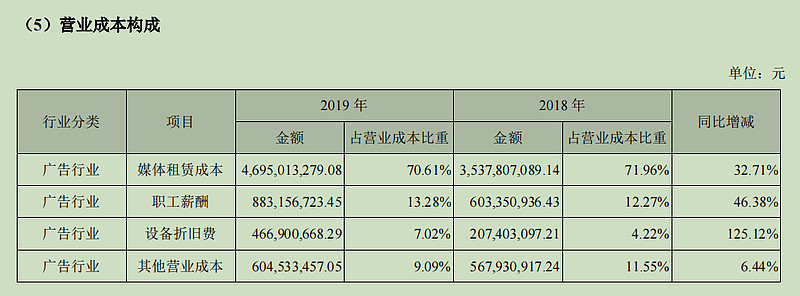

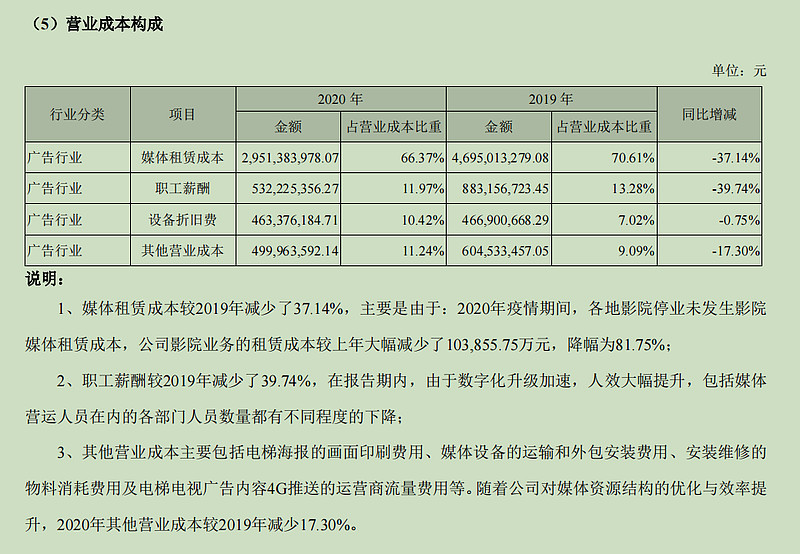

公司营业成本主要项目包括媒体租赁成本、职工薪酬、设备折旧及其他营业成本(如: 制作费用、物料消耗、物流运输、差旅和外购媒体成本等)。其中,媒体租赁成本是营业成本中占比最大的组成部分,约70%甚至更高。

2、2016年,关键字:

2亿人群,290个城市,自营电梯电视22.5万,自营电梯海报115.8万,银幕10000块,卖场视频5.4万台。

3、2017年,关键字:(截至20180331)

300个城市,自营电梯电视24.8万,自营电梯海报128.6万,银幕11800块

说明:受益于相对固定的成本结构,严格的成本控制及媒体资源端的议价优势,2017 年,收入增长 18.00 亿元,达 17.63%。

2017 年,公司投资设立韩国子公司并投入运营,将业务拓展至首尔、釜山等 15 个韩国主要城市。

2017年公司提出新的发展目标:

公司向覆盖 500 城、500 万终端和 5 亿新中产的新目标快速前进。

公司将在深耕一二线城市核心区域的同时,积极向一二线城市外围区域的扩张和三四线城市的下沉,加快向覆盖 500 城、500 万终端和 5 亿新中产的中期目标前进,满足更多客户的全国化的传播需求。

4、2018年,关键字:

300个城市,自营电梯电视72.4万,自营电梯海报193.8万,银幕12700块。

截至2018年末,公司已形成了覆盖全国约300多个城市的生活圈媒体网络,并已在韩国和印度尼西亚设立控股子公司,在新加坡设立联营公司拓展海外媒体资源。

2018年是公司致力于扩张媒体点位的一年。为实现公司中长期战略目标,自2018年第二季度起,公司大幅扩张电梯电视和电梯海报媒体资源。

上图:2018年的媒体资源数量增幅惊人!

上图:2018年营业成本随着点位的扩张也大幅高增!

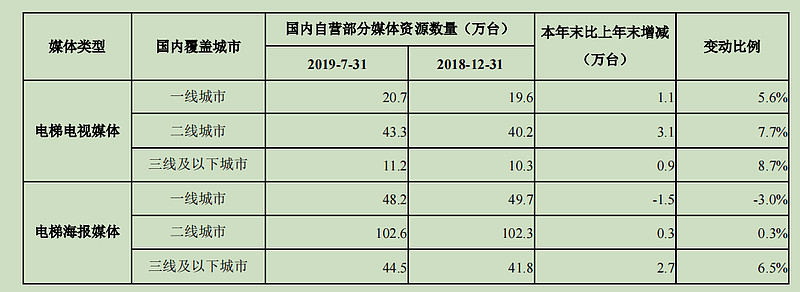

6、2019年半年报

资源数量在2019年二季度末三季度初到达高峰。

7、2019年,关键字:

300个城市,自营电梯电视70.9万,自营电梯海报178万,银幕11000块

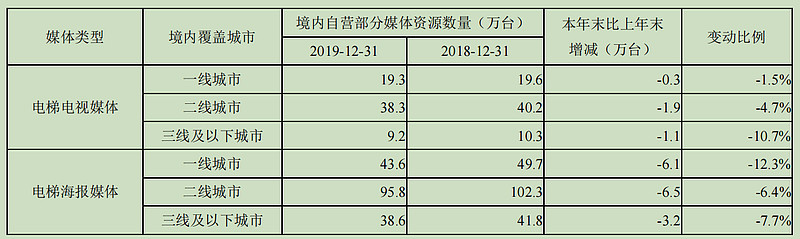

资源数量在2019年二季度末三季度初到达高峰;之后,公司在增加优质资源点位的同时,对存量的电梯电视和电梯海报媒体资源进行了点位梳理和优化,截止2019年底,点位数量同比有小幅减少,见下图:

经过2018年、2019年的资源大幅扩张,公司应该也是充分感受到了因为快速扩张而带来的成本上升的压力,在下半年进行了点位的大规模优化,坚决控制成本;同时应该也是新潮等小兄弟宣告挑战失败。分众一直不愿意提到新潮等竞争对手,估计也是以自己之霸主低位,绝不给对手借机造势的机会。

“向覆盖 500 城、500 万终端和 5 亿新中产的新目标快速前进”,公司在2017年的口号言犹在耳,毕竟在商言商,能够理性的调整自己的激情是十分重要的。

在腥风血雨的决战之时,江南春进退有据,游刃有余,一派大将风范!

解读:尽管2018年成本同比2017大幅上升,即使2019下半年猛踩刹车,但之前扩张的惯性依然强大。

8、2020年,关键字:

330个城市,自营电梯电视68.3万,自营电梯海报168万

解读:疫情之下采取收缩战略,一、二线城市小幅调整,三线及以下城市点位数大幅减少。

在国内小幅收缩的同时,快速加强电梯电视的海外布局。

2020年的营业成本大幅降低,在疫情肆虐的日子里,减少支出是抵御寒冬的有效手段。

9、2021年,关键字:

307个城市,自营电梯电视82.5万,自营电梯海报155万

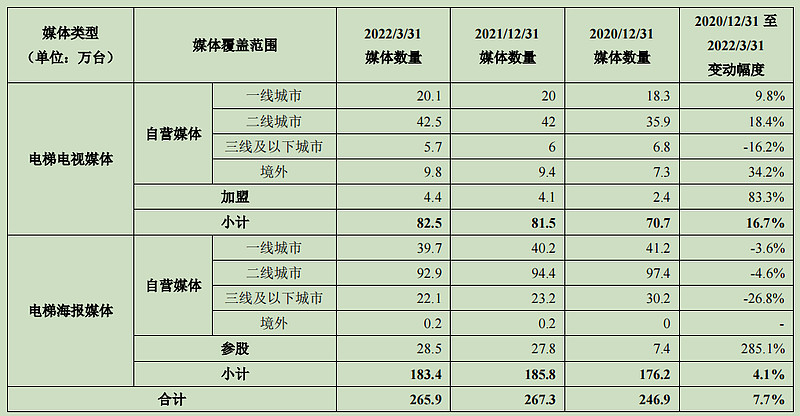

截至2022年3月31日,公司的生活圈媒体网络除了覆盖国内主要的307个城市、香港特别行政区以外,还覆盖了韩国、泰国、新加坡和印度尼西亚等国的50多个主要城市。

继2018年之后,公司又一次比较大幅度的提升了一、二线城市以及境外的电梯电视媒体数量;也增加了加盟商的电梯电视资源,此举应该是为了降低资源租赁成本,以应对疫情带来的不确定性。

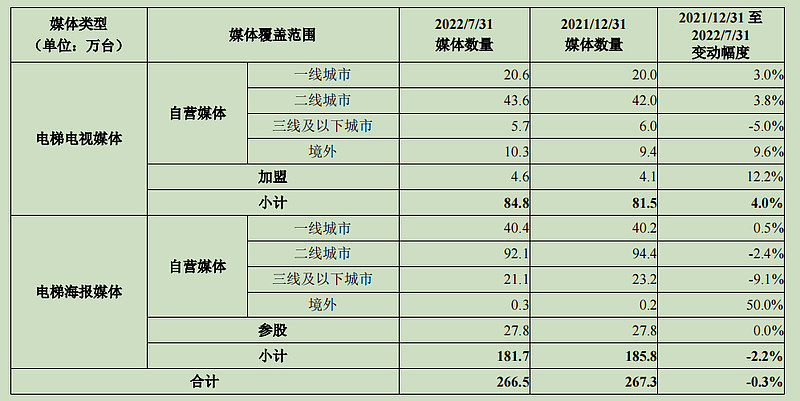

10、2022年H1,关键字

自营电梯电视媒体设备合计约 80.2万台,自营电梯海报153.9 万个,

十一、汇总与对比

将2015年至今的关键字罗列在一起,看看其中的变化:

2015年:自营电梯电视18.9万,自营电梯海报111万,银幕 6500块,250个城市,卖场视频5.9万台,2亿人群。

2016年:自营电梯电视22.5万,自营电梯海报116万,银幕10000块,290个城市,卖场视频5.4万台,2亿人群。

2017年:自营电梯电视24.8万,自营电梯海报128万,银幕11800块,300个城市。

2018年:自营电梯电视72.4万,自营电梯海报193万,银幕12700块,300个城市。

2019年:自营电梯电视70.9万,自营电梯海报178万,银幕11000块,300个城市。

2020年:自营电梯电视68.3万,自营电梯海报168万, 330个城市。

2021年:自营电梯电视82.5万,自营电梯海报155万, 307个城市。

2022 H1:自营电梯电视80.2万,自营电梯海报154 万, 银幕11000块,352个城市,4亿人群。

从上面的关键字来看,也有许多变迁,比如卖场视频数据只出现在2015、2016年的财报之中,说明该项业务已经萎缩或者被淘汰;

银幕覆盖的城市数量最大,但影院的收入占比相对较小;

覆盖的城市数量更是难以界定,以202年中报为例,电梯电视资自营国内86 个城市,境外50个,加盟123个;电梯海报自营国内 75 个、参股公司62 个城市; 影院媒1.3 万个影厅,覆盖国内 278 个城市的观影人群。 如果全部加起来将超过650个城市,显然这样的城市数量堆积除了吸引眼球以外,是没有太多实际意义的。

从收入来看,2021年的楼宇媒体占比高达92%;在疫情肆虐的2020、2021、2022这3年,分众传媒将一线和二线城市的楼宇媒体的资源维护作为了重中之重,也就是说,核心资源就是一线、二线城市的电梯电视与电梯海报。

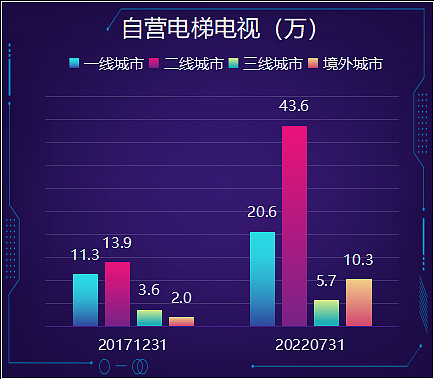

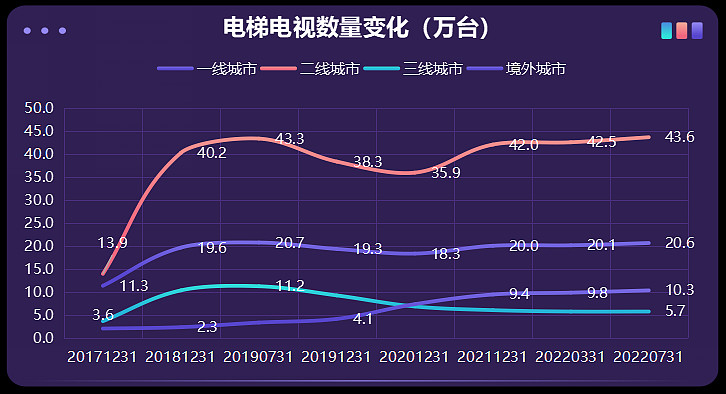

化繁为简,将核心媒体资源梳理出来,图示如下:

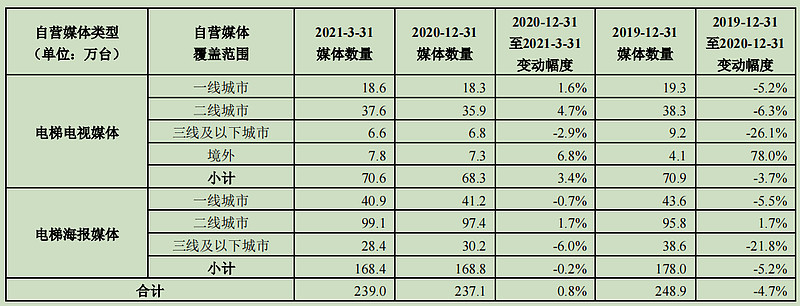

从上图可以看到,一、二线城市的自营电梯电视数量目前都处于历史最大,也超过了2019年中的历史高点;境外自营也在加速布局之中,而三线城市的电梯电视却有所萎缩。这也应该就是公司所说的点位优化吧。

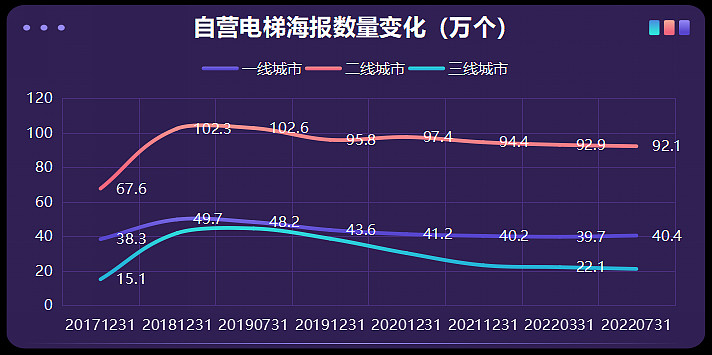

上图:自营电梯海报数量低于2019年年中的高点,但高于2017年。

在2022年半年报中管理层表示:未来,公司将积极有序的加大优质资源点位的拓展力度,进一步优化公司媒体资源覆盖的密度和结构,为客户提供更优质的服务,持续扩大公司生活圈媒体的领先优势。

也就是说,公司现阶段的资源拓展质量比数量更重要,2017年“向覆盖 500 城、500 万终端和 5 亿新中产的新目标快速前进”这样的大跃进战略已经成为历史。优化的目的就是控制营业成本,提高利润率。

目前行业地位:

根据沙利文的研究报告,截至 2021 年底,以楼宇媒体点位数计,分众传媒拥有的媒体点位数量排名第一,分众传媒在写字楼和住宅楼领域均排名第一,市场份额遥遥领先于 2 至 5 位竞争对手之和的 1.8 倍; 以覆盖电梯数计,分众传媒在写字楼和住宅楼领域均排名第一,分众传媒是中国最大的办公楼媒体集团,也是中国最大的社区媒体集团。

分众传媒作为行业领导者,长期以来,以日均 4 亿城市主流人群的覆盖能力。

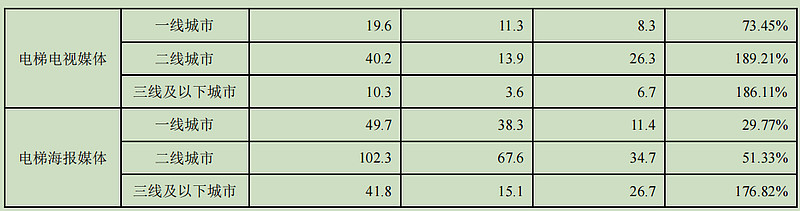

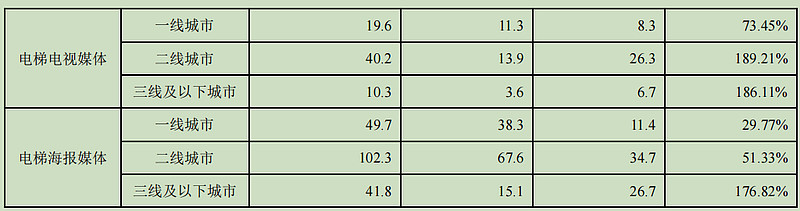

2017年公司营收120亿,创造了60亿的净利润;2021年营收148亿,净利润也是60亿出头;但今日的媒体资源却比当年完完全全的上了一个台阶。下图是媒体资源的今夕对比:

最重要的媒体资源就是一、二线城市的自营电梯电视,数量对比为64:25,今日是当初的2.55倍!

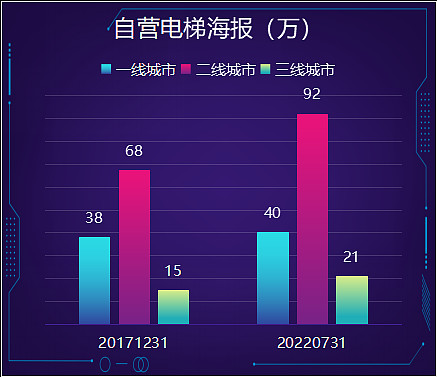

第二位的媒体资源就是自营电梯海报,增幅相比电梯电视要小很多,但也是今日超过往日。

以上是对于媒体资源的初步梳理。

2018年之后的业绩滑坡,还有哪些因素呢?竞争格局相比当年又有什么变化?核心媒体资源为2017年2.55倍的分众传媒,净利润何日重回60亿级别,何日又能冲破百亿大关?

未完待续……

我读分众传媒,之一:否极终将泰来

我读分众传媒,之二:得人心者得天下:人心红利

我读分众传媒,之三:媒体资源的历史变化

*

说明:文中图表根据上市公司财报数据整理制作,不能保证数据的绝对准确;为了图面的简洁,一些数字做了四舍五入处理。

我重点关注的股票:腾讯控股、迈瑞医疗、金山办公、科大讯飞、药明康德、恒瑞医药、云南白药、海康威视、分众传媒

本人9月19日起开始建仓分众传媒。

持有或未持,都可能影响自己的好恶,难以保持客观;写作的出发点在于加深自己对投资标的的认知,绝不构成投资建议。